Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если запас наличных денег у организации превышает установленный ей лимит, она обязана сдать излишек в коммерческий банк. Но в дни выдачи зарплаты в организации может находиться денежная сумма большего размера.

Банк России ограничивает возможности расчетов между организациями в наличной форме. В 2009 г. наличный расчет между юридическими лицами (а также между юридическим лицом и индивидуальным предпринимателем) не превышал 100 тыс. руб. по одной сделке.

Правила налично-денежного обращения, установленные Банком России, довольно строгие. Но российские организации приспособились их обходить.

Если организация имеет денежную сумму, превышающую установленный лимит, а кассир эти деньги в банк не сдает, то он может просто выдать лишние деньги какому-нибудь работнику организации якобы для выполнения некоторого служебного задания. (Для этого, естественно, оформляются нужные документы с подписями руководителя и главного бухгалтера.) Работник вернет эти деньги, когда они понадобятся организации. А якобы полученное служебное задание он может и не выполнять.

Функцию контроля соблюдения организациями правил налично-денежного обращения Банк России возложил на коммерческие банки, в которых организации открывают расчетные счета. Но для коммерческих банков эта функция неестественна, организации для них в первую очередь – клиенты. По законам бизнеса клиента обижать нельзя. Если банк обнаружит нарушение, то он постарается помочь своему клиенту так, чтобы нарушение не было выявлено. Если организация открыла несколько расчетных счетов в разных коммерческих банках (а сейчас, как правило, так оно и есть), то она сама выбирает коммерческий банк, который будет ее контролировать. Если организации необходимо заплатить другой организации из своей кассы сумму, превышающую установленный лимит на наличные расчеты между юридическими лицами, то это можно сделать, не нарушая правила, следующим образом. Две организации заключают между собой несколько договоров, каждый на сумму в пределах лимита. После этого большой платеж оформляется как несколько платежей несколькими платежными документами по нескольким договорам. (Но на практике, как правило, организацию контролируют все банки, где она открыла расчетные счета, поскольку типовой договор на открытие счета оговаривает возможность такого контроля.) Тем не менее строгие правила налично-денежного обращения создают организациям некоторые неудобства. Поэтому в практике российских организаций некоторые денежные расчеты выносятся за пределы организаций. В результате некоторые платежи в пользу организаций на самом деле поступают в личное пользование физических лиц – собственников и руководителей организации, которые затем из своих же средств производят некоторые платежи в интересах организаций.

Выводы

1. Деньги выполняют функции меры стоимости, средства платежа и средства накопления.

2. Денежные платежи можно осуществлять в наличной и безналичной формах. Безналичный платеж проводится через банковскую систему. Как правило, это удобнее, чем наличный платеж.

3. Банк России строго ограничивает объемы наличных платежей между организациями.

БЕЗНАЛИЧНЫЕ ДЕНЬГИ

Организация хранит свои деньги, представленные в безналичной форме, на расчетных счетах в коммерческих банках.

Открытие расчетного счета в банке

Для открытия расчетного счета организация должна заключить с коммерческим банком договор банковского счета или договор на расчетно-кассовое обслуживание. Каждый коммерческий банк имеет форму такого типового договора.

Для заключения договора организация представляет в банк следующие документы:

• заявление на открытие счета;

• карточку с образцами подписей и оттиска печати;

• копии учредительных документов;

• свидетельство о регистрации;

• свидетельство о постановке на учет в инспекции ФНС России.

Первые два документа имеют специальные бланки, которые коммерческие банки выдают всем организациям, желающим открыть у него расчетный счет.

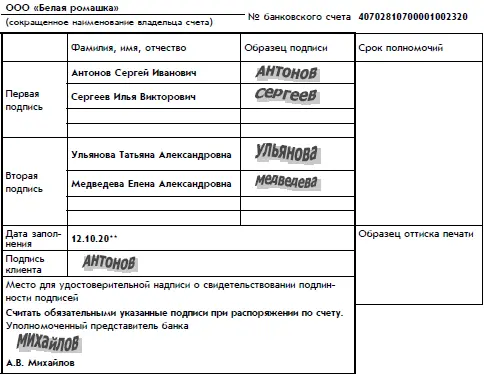

Карточка с образцами подписей и оттиска печати сокращенно называется банковской карточкой.

В банковской карточке приводятся образцы первой и второй подписей на финансовых документах, а также образец оттиска печати организации.

Первая подпись – это подпись руководителя организации или его заместителя, вторая подпись – главного бухгалтера или его заместителя. В банковской карточке может быть предусмотрено два варианта первой подписи (первый вариант – подпись руководителя, второй – подпись заместителя руководителя) и два варианта второй подписи (первый вариант – главного бухгалтера, второй – его заместителя).

В случае отсутствия в организации должности главного бухгалтера на карточке ставится подпись только руководителя организации.

В дальнейшем банк будет принимать от организации платежные документы только с этими подписями. Кроме того, платежные документы должны быть заверены оттиском именно той печати, который проставлен в банковской карточке.

Если в организации произойдет смена руководителя, имеющего право первой или второй подписи, или замена печати, то в банк представляется новая банковская карточка с новыми образцами подписей и оттиска печати.

Банковская карточка – это довольно ответственный документ. Поэтому она должна быть заверена уполномоченным представителем банка или нотариусом.

Нотариус– это должностное лицо, совершающее нотариальные действия. В Российской Федерации действуют частные и государственные нотариусы, образующие целую систему органов – нотариат.Нотариусы удостоверяют подлинность договоров, завещаний и других юридических актов, подлинность подписей на документах.

Наиболее важный фрагмент банковской карточки приведен ниже:

Банковская карточка обеспечивает хорошую защиту от возможного мошенничества с расчетным счетом организации со стороны недобросовестных работников самой организации, недобросовестных работников банка и просто жуликов. Ответственный работник банка, принимающий от организации платежные документы, – операционист – каждый раз сверяет подписи и оттиск печати на этих документах с образцами, приведенными в банковской карточке.

После открытия расчетного счета банк обязан сообщить об этом в инспекцию ФНС России по месту регистрации организации. Таким образом, налоговый орган будет знать, от какого коммерческого банка он сможет затребовать информацию о безналичном денежном обороте организации.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)