Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Получение наличных денег с расчетного счета

Договор банковского счета обычно предусматривает, что организация может превращать свои безналичные деньги в наличные деньги, и наоборот. Для получения в банке наличных денег организация должна иметь чековую книжку, которую получает в банке по заявлению.

Чековая книжка относится к бланкам строгой отчетности, причем бланком строгой отчетности является каждый лист чековой книжки, а чековая книжка – комплект бланков строгой отчетности.

Бланки строгой отчетности– это бланки, которые печатаются на государственных печатных фабриках на особой бумаге. На каждом бланке строгой отчетности указаны его серия и номер. Бланки строгой отчетности обладают несколькими степенями защиты, затрудняющими их подделку.

Каждый факт передачи бланков строгой отчетности из одной организации в другую или из организации физическому лицу регистрируется.

После полного использования чековой книжки организация обязана сдать ее обложку и то, что от нее останется, в коммерческий банк.

Чек заполняется от руки чернилами или шариковой ручкой в соответствии с правилами, изложенными на обложке чековой книжки. Никакие поправки в чеке не допускаются – в случае ошибки чек следует полностью переписать. Испорченные чеки выбрасывать нельзя, их следует оставлять в чековой книжке и возвращать в коммерческий банк вместе с обложкой.

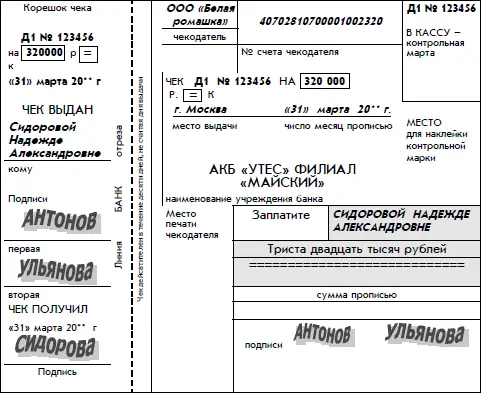

Ниже представлен внешний вид заполненного чека организации «Белая ромашка» на получение наличных денег с ее расчетного счета, открытого в коммерческом банке «Утес». Предполагается, что деньги предназначены для выдачи зарплаты работникам предприятия:

Чек выписан от имени организации на конкретного получателя денег и на конкретную сумму. На чеке проставлены две подписи – первая и вторая, а также оттиск печати. Эта информация продублирована в корешке чека.

На обороте чека указываются сведения о назначении платежа. В данном случае это выплата зарплаты.

Чек принимается банком в течение 10 дней со дня его выписки. Для передачи в банк чек отрывается от чековой книжки по линии отрыва. Корешок чека при этом остается в чековой книжке.

Организация должна заранее предупредить банк о получении наличных денег и согласовывать с банком конкретное время, когда представитель организации может их получить. Это логично с точки зрения безопасности банка: ему лучше не держать в своем хранилище лишние запасы наличных денег.

Денежная сумма, указанная в чеке, должна соответствовать предельной сумме остатка денежных средств на расчетном счете. Банк имеет право отказать организации в получении наличных денег, если, по его мнению, просьба организации недостаточно обоснована. Например, наличные деньги на выплату зарплаты организация может получать в банке только в соответствии с графиком выдачи заработной платы, а для расчетов с другой организацией можно получить не больше установленного предельного размера для наличных расчетов между юридическими лицами.

Приведем еще два правила заполнения чека, препятствующие подделкам:

• в реквизите чека «сумма цифрами» свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями;

• сумма прописью должна начинаться в самом начале строки и с большой буквы. Слово «рублей» указывается вслед за суммой прописью без свободного места.

Взнос наличными

Наличные денежные средства, поступающие в кассу организации, подлежат сдаче в коммерческий банк для последующего зачисления на ее расчетный счет.

Организация имеет право вносить денежные средства только на свой расчетный счет.

Указанное правило ограничивает возможности обанкротившейся организации расплачиваться с кредиторами в обход установившейся очереди.

Формально организация должна согласовывать с банком момент сдачи наличных денег, хотя на практике банк без ограничений принимает наличные деньги.

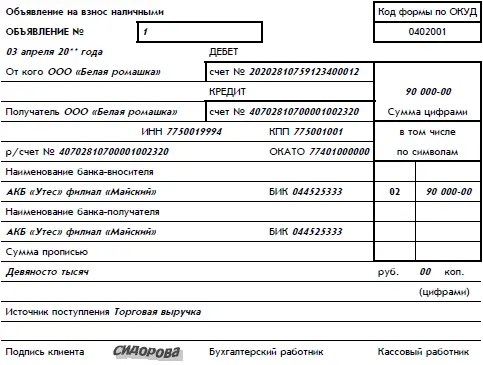

Прием наличных денег от организаций – владельцев расчетных счетов производится на основании документа – объявления на взнос наличными. Для заполнения формы этого документа используются простые бланки, а не бланки строгой отчетности.

Объявление на взнос наличными состоит из трех частей идентичного содержания: собственно объявление, ордер и квитанция. Приведем первую часть документа:

В приходных кассовых документах указываются символы – коды источников поступлений наличных денег. Так, символу 02 соответствует поступление торговой выручки от продажи потребительских товаров. Пояснения к другим кодам, используемым в объявлении на взнос наличными, будут даны ниже.

Наличные деньги принимает кассовый работник банка. После приема денег он подписывает объявление, ордер и квитанцию, ставит на квитанции печать банка и выдает квитанцию работнику организации, внесшему деньги. Для работника организации, внесшего деньги в банк, эта квитанция является оправдательным документом перед организацией.

Обратим внимание на кажущуюся странность заполненного документа. В объявлении на взнос наличными номер расчетного счета организации (20-значное число) указан в реквизите «Кредит»,хотя в бухгалтерском учете организации хозяйственная операция взноса наличными на расчетный счет должна отразиться по дебету счета 51 «Расчетные счета».

Действительно, счет 51является активным счетом. Внесение денег на расчетный счет означает увеличение актива организации и, следовательно, должно отражаться по дебету счета 51.Но представленный здесь документ составлен с точки зрения бухгалтерского учета не организации, а обслуживающего банка. А в бухгалтерском учете банка операция взноса денег на расчетный счет представляется в зеркальном отражении.

Деньги на расчетном счете организации учитываются как долг банка перед организацией, т. е. как его пассив. Для банка увеличение денег на расчетном счете организации означает увеличение долга банка перед организацией и соответственно отражается по кредиту соответствующего бухгалтерского счета банка.

Еще обратите внимание на простоту оформления взноса наличными. На бланке объявления взноса наличными не требуется ни подписей руководителя и главного бухгалтера, ни оттиска печати организации. Выглядит так, что практически любой человек может прийти в банк с деньгами, заполнить бланк объявления взноса наличными на месте и сдать деньги в банк.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)