Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Распечатанные вкладной лист кассовой книги и отчет кассира кассир обязан проверить, подписать и передать бухгалтеру. Бухгалтер должен расписаться на вкладном листе кассовой книги в том, что он получил отчет кассира и все приходные и расходные кассовые документы, и вернуть вкладной лист кассовой книги кассиру.

По окончании календарного года вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера организации, и книга опечатывается.

Обычно кассир работает с той же компьютерной бухгалтерской программой, что и бухгалтеры организации, только кассир использует ограниченное количество функций этой программы. Программа существенно облегчает работу кассира по регистрации кассовых операций. Подсчет количества листов и распечатывание информации о количестве листов кассовой книги выполняются с помощью компьютерной бухгалтерской программы.

Кассовые документы

Кассовые операции оформляются документами, имеющими типовые формы.

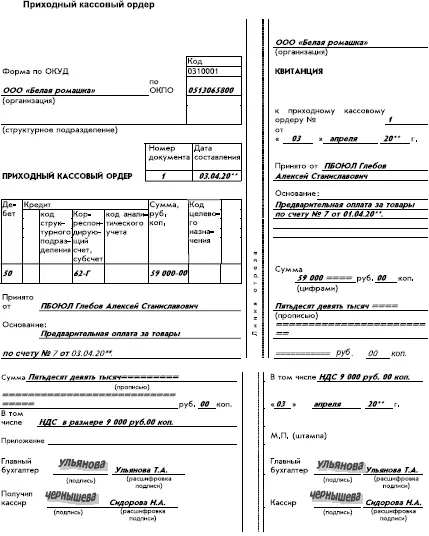

Прием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.

Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.

Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю.

В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде.

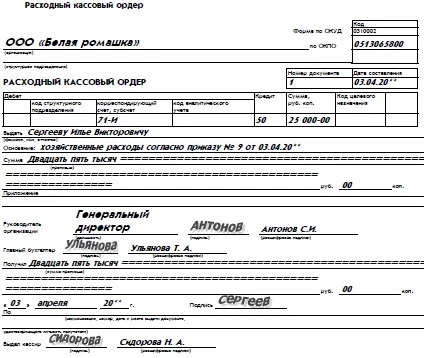

Пример заполненного и уже оплаченного расходного кассового ордера ООО «Белая ромашка» представлен ниже.

Данным документом оформлено следующее хозяйственное событие ООО «Белая ромашка»: его работник Сергеев получил из кассы денежную сумму на хозяйственные расходы в интересах организации на основании приказа № 9 его руководителя.

Документ, подготовленный в бухгалтерии, передан в кассу. Кассир выдал указанную сумму взамен росписи работника в нижней части ордера. Кроме того, работник сам вписал полученную денежную сумму в нижней части ордера, выше своей подписи.

Если бы денежная сумма выдавалась физическому лицу, не являющемуся работником организации, то кассир потребовал бы от него документ, удостоверяющий личность, и вписал сведения о документе в нижней части ордера. Но поскольку получатель денег является работником организации, смысла в подобных действиях нет.

Полностью оформленный и подписанный расходный кассовый ордер остается в кассе организации и в конце того же рабочего дня передается в бухгалтерию. А физическое лицо уходит из кассы лишь с деньгами, от самого расходного ордера у него не остается ничего.

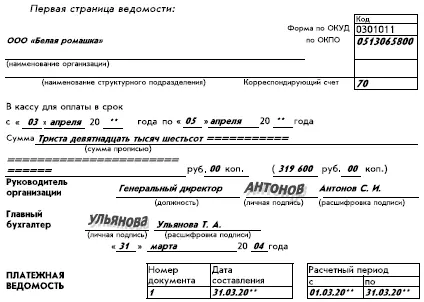

Пример платежной ведомости на выдачу заработной платы, подготовленной бухгалтерией ООО «Белая ромашка» для передачи в кассу, представлен ниже.

На первом листе ведомости ставятся разрешительные подписи главного бухгалтера и руководителя организации. После этого ведомость передается в кассу.

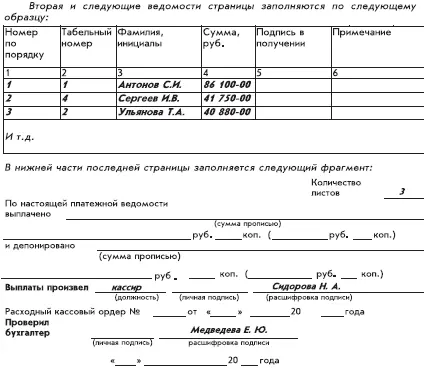

В течение трех рабочих дней после оформления ведомости кассир может выдавать по этой ведомости заработную плату работникам организации. После того как зарплату получат все работники организации или по истечении указанных трех рабочих дней кассир заполняет нижнюю часть последнего листа ведомости (которая в представленном примере показана незаполненной), реестр депонированных сумм (если остались работники, не получившие заработную плату) и возвращает ведомость и реестр депонированных сумм в бухгалтерию.

Реестр депонированных сумм представляет собой список работников организации, не получивших зарплату вовремя, с указанием причитающихся им денежных сумм.

Естественно, при использовании компьютерной бухгалтерской программы предполагается, что кассовые документы, в том числе платежные ведомости, будут распечатываться с помощью компьютера.

Примеры кассовых операций

Рассмотрим на конкретных примерах порядок регистрации кассовых операций в кассе и бухгалтерии организации.

Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.

В нижней части последней страницы заполняется следующий фрагмент:

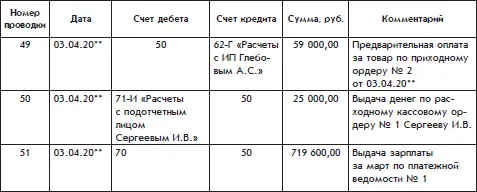

Фрагмент страницы журнала проводок по операциям, соответствующим рассмотренным выше кассовым документам, представлен ниже:

Представленный фрагмент содержит проводки, соответствующие кассовым операциям ООО «Белая ромашка» за конкретный день. В этот день произошли хозяйственные события, которые уже рассматривались: касса организации получила денежную сумму от предпринимателя Глебова, выдала другую сумму работнику организации Сергееву, выдала основную часть зарплаты работникам организации.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)