Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

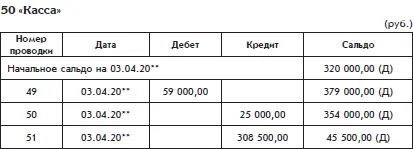

Фрагмент страницы Главной книги по счету 50 «Касса» с записями движения средств по счету в течение той же даты на основании записей журнала проводок будет выглядеть следующим образом:

Источником информации для бухгалтерии, на основании которой делаются все эти записи, может быть только кассовая книга. Кассовые документы, хотя и оформляются в бухгалтерии, означают, что хозяйственные события только планируются, но могут и не произойти.

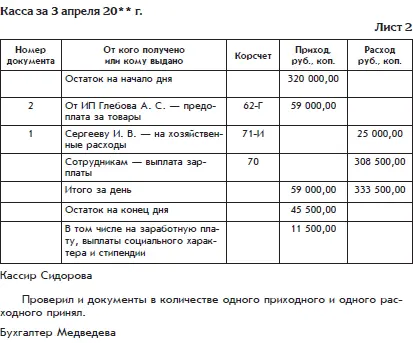

Кассовая книга выглядит проще, если она ведется с помощью компьютера. При этом она распечатывается в виде отдельных вкладных листов. Ниже представлен вкладной лист кассовой книги с записями тех же хозяйственных событий:

В кассовой книге зафиксированы три кассовые операции, но кассир сдал в бухгалтерию только два исполненных кассовых документа – один приходный и один расходный. Эта нестыковка связана с тем, что выдача зарплаты по четвертому документу – платежной ведомости еще не закончена. Платежная ведомость будет сдана в бухгалтерию только после завершения процедуры выдачи зарплаты.

Вкладной лист содержит все предусмотренные реквизиты листа кассовой книги. Как уже упоминалось, одновременно с вкладным листом распечатывается его копия – отчет кассира.

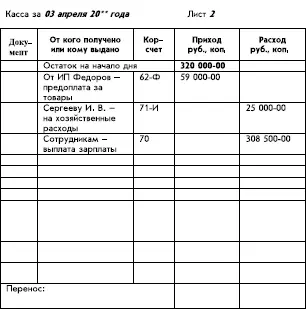

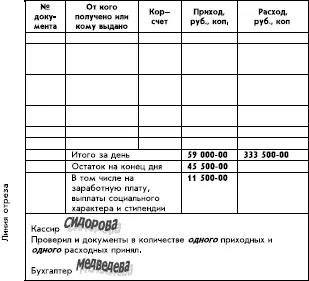

Ниже представлен внешний вид лицевой стороны листа кассовой книги при рукописном способе ее ведения. Оборотная сторона листа кассовой книги выглядит так же. Перед заполнением лист следует согнуть и подложить копирку так, чтобы одновременно заполнялись лицевая и оборотная стороны:

Ответственность кассира и организации

Кассир обязательно является материально ответственным лицом. При поступлении на работу с кассиром заключается договор о полной материальной ответственности.

Кассир обязан иметь личную печать. Все наличные деньги должны храниться в помещении кассы в несгораемых металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, причем эти ключи запрещается оставлять в условленных местах, передавать посторонним лицам, изготавливать их неучтенные дубликаты.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия кассы с пересчетом денежной наличности. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Организация со своей стороны должна создать кассиру необходимые условия для выполнения его обязанностей, связанных с высокой материальной ответственностью.

Помещение кассы должно быть специально оборудовано для обеспечения сохранности денежных средств. Требования к выбору помещения кассы, к его укрепленности и оборудованию заключаются, в частности, в следующем. Касса должна иметь изолированное помещение, оборудованное специальным окошком для выдачи денег, и две двери: внешнюю, открывающуюся наружу, и внутреннюю, в виде стальной решетки, открывающейся внутрь; на наружные окна кассы следует установить решетки. Все стены помещения кассы должны быть довольно толстыми. В помещении необходимо установить сигнализацию.

Денежные операции в розничной торговле

Предприятия розничной торговли регистрируют кассовые операции с использованием контрольно-кассовых машин (ККМ), или кассовых аппаратов.

Контрольно-кассовые машины

ККМ предназначена для ускорения процесса приема денег от покупателя. Каждая ККМ имеет клавиатуру, с помощью которой можно набирать цифры, символы и специальные команды.

Работнику организации достаточно набрать на клавиатуре ККМ причитающуюся денежную сумму и выбрать соответствующую команду, чтобы ККМ распечатала кассовый чек (или, как говорят торговые работники, пробила чек).

Кассовый чек– это отрезок бумажной ленты с нанесенным на него текстом, сформированным кассовым аппаратом. Этот текст должен содержать денежную сумму, название организации, дату формирования чека, а также другую информацию, важную для покупателя.

С точки зрения бухгалтерии кассовый чек – это документ, который можно приравнять к приходному кассовому ордеру. Кассовый чек является подтверждением хозяйственной операции получения наличных денег от покупателя.

Использование ККМ ускоряет процесс приема денег от покупателя, а для инспекции ФНС России – это дополнительный инструмент контроля за количеством наличных денег, которые организация получает от покупателей. ККМ содержат внутреннюю память, где фиксируются все факты формирования кассовых чеков. Информация из этой памяти недоступна для изменения, но доступна для просмотра. В частности, используя специальные команды, можно вывести из ККМ отчет об общей сумме чеков, пробитых за день. Этот отчет представляет собой отрезок бумажной ленты с нанесенным на нее текстом. Кроме того, можно вывести информацию об общей сумме чеков, пробитых за весь период эксплуатации ККМ.

Благодаря этим свойствам любой контролирующий орган может получить информацию об общей сумме чеков.

Каждая используемая ККМ подлежит регистрации в инспекции ФНС России, которая разрешает организациям использовать только определенные модели ККМ.

С ККМ работает работник организации – кассир-операционист. В конце рабочего дня он сдает остаток денежных средств старшему кассиру организации или работнику коммерческого банка – инкассатору.

На каждую ККМ должна заводиться книга кассира-операциониста – упрощенный аналог кассовой книги.

Коммерческий банк, как правило, предоставляет организациям услуги по инкассацииналичной выручки.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)