Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Из материальных затрат вычитается стоимость возвратных отходов.

Размер материальных затрат при списании сырья и материалов определяется одним из следующих методов оценки:

• по стоимости единицы запасов;

• по средней стоимости;

• по стоимости первых по времени приобретений (ФИФО).

Затраты на оплату трудавключают зарплату работников организации и другие начисления работникам в денежной и натуральной форме, связанные с исполнением ими трудовых обязанностей (включая премии и отпускные).

Отчисления на социальные нуждывключают в себя обязательные начисления на заработную плату работников – страховые взносы. Кроме того, в состав этого элемента затрат (с некоторыми ограничениями) включаются начисления по договорам добровольного страхования, которые организация может заключать со страховыми организациями в пользу своих работников.

Амортизациякак экономический элемент затрат включает суммы амортизационных отчислений по основным средствам, а также по другим внеоборотным активам, по которым подобные отчисления предусмотрены. Более подробно амортизационные начисления будут рассмотрены далее.

Прочие затратывключают затраты, связанные с основной деятельностью организации, не включенные в перечисленные выше элементы. К этому элементу относятся, в частности, затраты по следующим статьям:

• налоги и сборы, уплачиваемые в соответствии с законодательством (за исключением НДС и сборов, имеющих характер штрафов, пеней и санкций);

• отчисления в страховые фонды и резервы, в частности, связанные с ремонтом оборудования;

• платежи за выбросы загрязняющих веществ;

• потери от брака;

• расходы на обеспечение пожарной безопасности;

• расходы на обеспечение нормальных условий труда и на лечение профессиональных заболеваний работников организации;

• оплата командировочных расходов;

• расходы на подготовку и переподготовку кадров;

• арендная плата;

• расходы на содержание служебного транспорта;

• представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций;

• оплата услуг связи, информационных, юридических и аудиторских услуг.

Прочие расходы– это расходы побочного и случайного характера, которые не связаны с обычными видами деятельности организации, предусмотренными ее уставом.

К прочим доходам могут быть отнесены:

• расходы, связанные с предоставлением за плату во временное пользование активов организации (если данный вид деятельности не предусмотрен уставом организации);

• расходы, связанные с участием в уставных капиталах других организаций;

• расходы, связанные с продажей, выбытием и прочим списанием основных средств, товаров, продукции;

• проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

• штрафы, пени, неустойки;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовые разницы;

• сумма уценки активов;

• другие виды расходов.

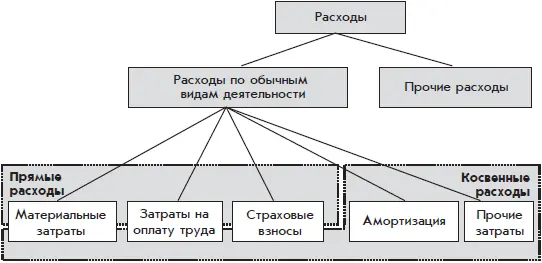

Классификация расходов по экономическим элементам частично согласуется с разделением расходов на прямые и косвенные расходы (рис. 3.1).

Рис. 3.1. Классификация расходов в бухгалтерском учете

Обычно материальные затраты в большей степени относятся к прямым расходам. Но часть материальных затрат относится к косвенным расходам: общепроизводственным и общехозяйственным.

Затраты на оплату труда и страховые взносыраспределяются между прямыми и косвенными расходами в зависимости от роли работников в экономических процессах организации. Затраты на оплату труда работников основного и вспомогательного производства и начисления на их зарплату относятся к прямым расходам; затраты на содержание прочих работников организации (в том числе на содержание бухгалтеров) – к косвенным расходам.

Амортизация и прочие затраты относятся к косвенным расходам.

Все элементы затрат, которые на схеме отнесены к косвенным расходам, при более детальной классификации могут быть распределены между такими видами косвенных расходов, как общехозяйственные и общепроизводственные расходы.

Кроме классификации затрат по экономическим элементам существует классификация по статьям затрат. Если элементы затрат показывают, что было израсходовано, то статьи затрат – на какие цели. Каждая отрасль имеет свои типовые статьи затрат. Хорошо организованный аналитический учет по статьям затрат позволяет проследить цепочку расходов и определить себестоимость видов продукции.

Еще в бухгалтерском учете используется классификация затрат по местам их возникновения: по цехам и другим структурным подразделениям организации.

Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Информация о затратах производства нужна руководителю предприятия и руководителям его подразделений, а также собственникам для выработки политики управления предприятием с целью снижения издержек и увеличения прибыли.

Из типового Плана счетов для учета затрат на производство можно использовать несколько счетов.

Самым главным счетом учета производственных затрат является счет 20 «Основное производство».В первую очередь этот счет используется для учета затрат, возникающих в цехах основного производства – в цехах, непосредственно участвующих в превращении сырья, материалов и покупных полуфабрикатов в готовую продукцию. Но в итоге на этом счете собираются все прочие затраты, связанные с производством готовой продукции.

В производственном процессе могут быть выделены отдельные стадии, по окончании которых регистрируется продукция промежуточной степени готовности – полуфабрикат. В ожидании следующих стадий обработки полуфабрикаты могут быть помещены на промежуточный склад.

Такие полуфабрикаты учитываются на счете 21 «Полуфабрикаты собственного производства».Изготовление партии полуфабрикатов отражается по дебету счета 21 и кредиту счета 20, а передача партии полуфабрикатов в последующую обработку – по дебету счета 20 и кредиту счета 21.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)