Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если же предприятие имеет в своем составе производства и хозяйства, которые предоставляют некоторые услуги и выпускают некоторую продукцию, не связанные с основной деятельностью предприятия, то для учета затрат, возникающих в этих производствах, можно использовать счет 29 «Обслуживающие производства и хозяйства».

С помощью упомянутых счетов – 20, 21, 23 и 29 затраты собираются по местам их возникновения. Для обеспечения более детальной классификации затрат по местам их возникновения к указанным счетам следует открыть субсчета, соответствующие конкретным цехам и хозяйствам организации.

Затраты на производство общего характера учитываются на счете 25 «Общепроизводственные расходы».На этом счете могут быть отражены расходы на содержание и ремонт машин и оборудования; амортизационные отчисления и расходы на страхование указанного имущества. Таким образом, затраты на счете 25 учитываются не по месту, а по причине их возникновения.

Затраты по основной деятельности, но непосредственно не связанные с производством, собираются на счете 26 «Общехозяйственные расходы».Здесь отражаются расходы, выявившиеся в подразделениях организации общехозяйственного назначения.

Учет затрат на производство ведется на счете 40 «Выпуск продукции (работ, услуг)».Счет 40 удобно использовать для выявления отклонения фактической себестоимости готовой продукции от плановой себестоимости.

По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции в корреспонденции со счетами учета затрат на производство (20, 23 и 29), по кредиту – нормативная себестоимость произведенной продукции в корреспонденции со счетом 43 «Готовая продукция».

Сальдо по счету 40, образовавшееся на конец месяца, переносится на счет 90 «Продажи».Таким образом, в конце каждого месяца счет 40 закрывается.

Кроме того, для учета производственных затрат используются счета 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов».

Резервв бухгалтерском учете представляет собой временный фонд, предназначенный для равномерного включения предстоящих расходов в себестоимость продукции, например, резервы на оплату отпусков работникам и на ремонт основных средств. Ежемесячные отчисления в эти фонды учитываются как понесенные затраты в составе экономического элемента прочие затратына счетах учета затрат на производство и отражаются по кредиту счета 96. При наступлении события, ради которого создавались резервы, расход созданного резерва отражается по дебету счета 96.

Резервы предстоящих расходов – это расходы будущих периодов наоборот.Если расходы будущих периодов означают предоплату за некоторые ресурсы, которые будут получены организацией в будущем, то резервы предстоящих расходов предполагают заблаговременное накопление денежных ресурсов на расходы, которые организация понесет (или может понести) в будущем.

Например, резерв на оплату отпусков создается путем ежемесячных отчислений в этот резерв заранее установленной доли заработной платы работников предприятия. А когда работник уходит в отпуск, полагающиеся ему денежные выплаты списываются из этого резерва.

Организация имеет право не использовать резерв на оплату отпусков, но тогда расчет себестоимости продукции несколько искажается. Получится, что отпускные выплаты работнику будут отражены в составе расходов на изготовление продукции как раз в тот период, когда работник не работает.

В конце финансового года обязательно проверяются остатки всех резервов и корректируются нормы отчислений в резервы.

Расходы ресурсов, фактически произведенные в текущем месяце, но относящиеся к будущей продукции, учитываются на счете 97 и списываются с него ежемесячно в доле, относящейся к конкретному месяцу.

Это может быть, например, арендная плата, уплаченная за несколько месяцев вперед. Факт предварительной оплаты аренды вперед отражается по кредиту счета денежных средств и дебету счета 97. А в конце каждого месяца соответствующая доля арендной платы списывается по кредиту счета 97 и дебету счета затрат на производство.

В течение месяца для учета затрат на производство на счетах накапливаются затраты, подтвержденные первичными документами. Затраты регистрируются по месту их возникновения. Бухгалтер должен максимально учитывать конкретную привязку затрат к месту их возникновения в интересах последующего экономического анализа состояния дел на предприятии.

Для привязки затрат к месту их возникновения (к подразделениям, цехам, участкам производства) к синтетическим счетам 20, 21, 23, 29 можно открывать субсчета или открывать счета аналитического учета.

Косвенные затраты, которые относятся к производству в целом или которые сложно привязать к конкретному подразделению или цеху – общепроизводственные и общехозяйственные расходы, будут собираться на счетах 25 и 26.

По окончании месяца общепроизводственные затраты распределяются между основным (счет 20) и вспомогательным производством (счет 23). Общехозяйственные расходы списываются на счет 20.

Бухгалтерия должна вести аналитический учет по отдельным видам затрат и видам продукции. Косвенные затраты распределяются между отдельными видами продукции и незавершенным производством пропорционально затратам на основное производство или пропорционально какому-нибудь компоненту затрат на основное производство (чаще всего пропорционально основной заработной плате, т. е. пропорционально заработной плате сотрудников, занятых основным производством) или в соответствии с утвержденными нормативными ставками распределения косвенных расходов.

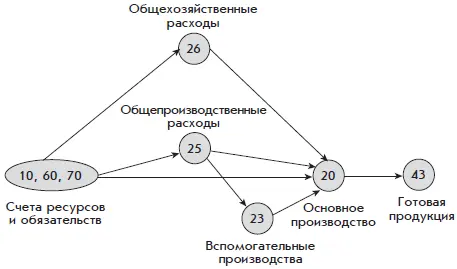

Данный порядок учета затрат на производство представлен в виде схемы (рис. 3.2):

Рис. 3.2. Схема бухгалтерского учета затрат на производство

Затраты, которые собираются на счете 20 со счетов учета расходуемых ресурсов (10) и обязательств (60, 70 и др.), а также со счета 23 и которые затем списываются на изготовление продукции, называются цеховой себестоимостью продукции.

Те же затраты вместе с затратами, которые списываются на счет 20 со счета 25, называются производственной себестоимостью.

За счет добавления затрат, списываемых со счета 26 на счет 20, мы получаем так называемую заводскую себестоимость.

Заводская себестоимость – это еще неполная себестоимость продукции, т. е. это еще не та ее себестоимость, дешевле которой продукцию продавать невыгодно. Для определения полной себестоимости надо еще добавить расходы, которые образуются вне сферы производства: расходы на продажу.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)