Оксана Медведева - Поваренная книга финансиста

- Название:Поваренная книга финансиста

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (неискл)

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Медведева - Поваренная книга финансиста краткое содержание

Поваренная книга финансиста - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Предположим, что вы заработали $1 000 000, из которых $999 000 проиграли в казино.

Или, вы заработали $50 000, и $49 000 потратили на еду, одежду, т. е. на жизненные необходимости.

А возможно, что вы заработали $100 000, из которых $10 000 было передано на благотворительность, $20 000 потратили на ремонт дома, $10 000 на отпуск, $10 000 на овладение новыми знаниями (курсы, книги, тренинги и пр.) и $49 000 – на еду, одежду и прочие житейские расходы.

Какому себе вы бы дали $1 000 000 в долг? Полагаю, последний сценарий вызывает большее доверие, что долг к вам вернется и, возможно, с процентами.

В компаниях, для описания подобных сценариев доходов и расходов используется форма специальной таблицы, которая официально называется Отчет о финансовых результатах (Отчет о прибылях и убытках или Отчет о доходах и расходах – в простонародье).

По сути, этот отчет расшифровывает строку баланса «Нераспределенная прибыль» или, в вашем случае, – строку «Накопления». Т. е. строчка за строчкой рассказывает нам о том, как была заработана прибыль (накопления).

Давайте еще немного пофантазируем.

Представьте, что львиную долю вашего годового накопления составило бабушкино наследство. Можно ли сказать, что вы разбогатели? Пока не ясно, потому что есть условие.

Чтобы получить наследство, вам надо жениться на принцессе (выйти замуж за принца) из тридесятого королевства.

Что получается, в строке баланса «Нераспределенная прибыль» (или ваши Накопления) мы видим прибыль, а по строке баланса Денежные средства ничего не прибыло.

Т.е. в Отчете о прибылях и убытках изменения есть, а в отчете о Движении денежных средств – нет изменений.

«Отчет о движении денежных средств» используется для расшифровки строки баланса «Денежные средства».

В какой-то момент времени, когда встретится прекрасный принц/принцесса, наследство будет получено и два отчета «О прибылях и убытках» и «О движении денежных средств» придут в соответствие. Ну а до тех пор, необходимо запомнить, что Прибыль/Убыток компании – это не реальные деньги, которые нужны сегодня для поддержания своей жизнедеятельности (платежеспособности/ликвидности). Без денег компания – банкрот. Наличие денег на счете для компании жизненно необходимо, как воздух для человека.

Итак, отчеты «О прибылях и убытках» и «О движении денежных средств» формируются за период (от…до отчетной даты).

Отчет о финансовых результатах (Statement of Profit and Loss and Other Comprehensive Income) отражает способность бизнеса генерировать денежный поток. И тем самым показывает за счет чего меняются показатели статей баланса.

Отчет о движении денежных средств (Statement of Cash Flow) демонстрирует денежный поток реальных денег.

Иногда можно увидеть, что Отчет о финансовых результатах показывает прибыль, а денег в компании нет. В таком случае следует снова обратиться к балансу и проверить строку «дебиторская задолженность», другими словами – задолженность клиентов. Проанализируйте ее. Возможно кто-то очень давно вам не платит.

Также деньги могли уйти на покупку оборудования или пополнение запасов на складах. Например, для деревоперерабатывающих компаний, закупающих древесину, бывают периоды, когда поставщики останавливают доставку или значительно снижают объемы поставки древесины. Это могут быть весенние периоды, когда лес из леса сложно вывезти: очень сыро. А если и вывезут, то по цене в разы больше, чем обычно. И чтобы обезопасить себя, компании производители по возможности наращивают запасы древесины на складе.

Бывает и наоборот: предприятие показывает убытки, а денег на расчетном счете «куры не клюют». Как один из вариантов объяснения такой ситуации – получение кредита.

Многие используют такой прием в обычной жизни, демонстрируя свой «красивый» отчет о движении денежных средств покупкой новой машины. Но стоит посмотреть их «не красивый» баланс, и он оказывается окрашен множеством долгосрочных и краткосрочных кредитов.

А возможно, что компания просто откладывает деньги на покупку чего-то важного: поэтому денег много, а прибыли пока с них никакой нет. Но это уже резерв, а не кредит…

Компания составляет Отчет о движении денежных средств в разрезе трех видов деятельности:

– от основной

– от инвестиционной

– от финансовой.

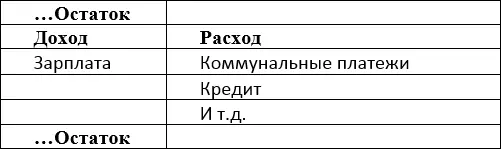

Попробуйте составить свой отчет о движении денежных средств за прошлый месяц. Воспользуйтесь информацией с чеков, банковской выпиской, или просто постарайтесь вспомнить основные направления ваших трат.

Если после всех расходов у вас ещё что-то остается, не спешите тратить. Проанализируйте какой процент от дохода у вас остался? По статистике, 10 % дохода рекомендуется откладывать «на мечту». Ну как? На сколько ближе вы стали к своей мечте?

На примере “Отчета о прибылях и убытках” и “Отчета о движении денежных средств”, можно сформировать расшифровывающий отчет по любой строке Баланса. Не зря Баланс – это официально признанная Форма № 1. Все остальное – его расшифровки.

Каждая строка Баланса связана с Отчетом о финансовых результатах, который официально признан Формой № 2.

Допустим вы приобрели автомобиль в кредит за $20 000 (включая проценты банка, страховку, т. е. все дополнительные расходы), который будете выплачивать равными долями в течение пяти лет по $4000 в год. В момент покупки строка вашего Баланса «Накопления» не изменится. Однако, на протяжении следующих пяти лет вы будете вынуждены не докладывать в «Накопления» по $4000, т. к. они будут потрачены на погашение кредита.

Похожая ситуация возникает, если автомобиль покупает компания. В результате чего статья баланса «Основные средства» увеличиться на $20 000, т. е. происходит капитализация затрат. Пять лет – это срок, в течение которого стоимость автомобиля равными долями будет уменьшать строку баланса «Нераспределенная прибыль». На языке финансов, пять лет – это срок полезного использования. $20 000 – первоначальная стоимость. А ежегодный процесс списания первоначальной стоимости на затраты называется амортизацией. Т. е. компания не хочет единовременно снижать свою прибыль на $20 000, а делает это постепенно по мере того, как автомобиль полезно используется в компании. И одновременно снижается сумма по строке баланса «Основные средства».

В Международной отчетности амортизация подразделяется на два вида: depreciation для материальных активов (tangible assets) и amortization для нематериальных активов (intangible assets). Автомобиль – это материальный актив, а автоматизированная система учета – это нематериальный актив.

Читать дальшеИнтервал:

Закладка:

![Иоанна Хмелевская - Книга про еду [Моя поваренная книга]](/books/116251/ioanna-hmelevskaya-kniga-pro-edu-moya-povarennaya-kn.webp)