Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Название:Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия» краткое содержание

Самоучитель 1C 8.3 «Бухгалтерия предприятия» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При реализации НМА на дату регистрации перехода исключительного права по договору об отчуждении права на изобретение их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму амортизации, накопленной за время использования актива по дебету счета 05 «Амортизация нематериальных активов». Остаточная стоимость списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы» и признается прочим расходом организации.

Расходы в виде патентной пошлины за регистрацию передачи использования исключительных прав на изобретение в бухгалтерском учете признаются в составе расходов по обычным видам деятельности (п. 5, 7 ПБУ 10/99). При этом производится запись: Дт 91.02 «Прочие расходы» – Кт 68 «Расчеты по налогам и сборам».

Исключительное право на изобретение, подтвержденное патентом со сроком действия более одного года, признается в налоговом учете амортизируемым НМА (п. 1 ст. 256, пп. 1 п. 3 ст. 257 НК РФ).

Стоимость этого актива погашается путем начисления амортизации (п. 1 ст. 256 НК РФ) и по окончании срока полезного использования полностью включается в расходы.

Доход, полученный при реализации прав на изобретение, признается в целях налогообложения прибыли на дату государственной регистрации перехода права по договору на отчуждение исключительного права (пп. 1 п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ). Остаточная стоимость при реализации включается в расходы в соответствии с пп. 1 п. 1, п. 3 ст. 268 НК РФ.

Расходы по уплате патентной пошлины за регистрацию передачи использования исключительных прав на изобретение для целей налогообложения прибыли учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Реализация исключительных прав на изобретение по договору отчуждения исключительных прав не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ.

Реализация НМА в программе 1С:БП офрмляется документом «Передача НМА».

При проведении формируются проводки:

Дт 05 Кт 04 сформирована остаточная стоимость НМА

Дт 62.01 Кт 91.01 доходы от продажи НМА

Дт 91.02 Кт 04 списана остаточная стоимость НМА

Отражение патентной пошлины отражается документом «Операция»:

Дт 91.02 Кт 68.10 учет патентной пошлины

Оплата пошлины офорляется на основании «Списания с расчетного счета»:

Дт 68.10 Кт 51

4. Область учета «Товарно-материальные ценности»

В системе существует два метода списания ТМЦ в разделе Учетная политика:

• По средней;

• ФИФО

Поступление ТМЦ

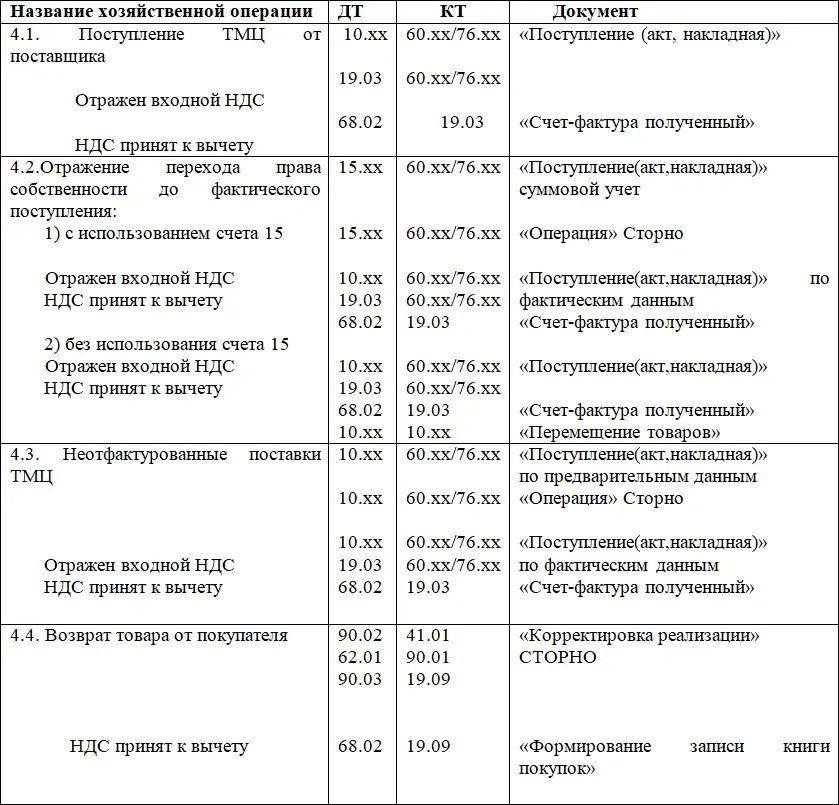

4.1. Поступление ТМЦ от поставщиков

На счетах бухгалтерского учета принятие к учету ТМЦ отражается бухгалтерскими записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н) одним из двух способов:

• по дебету счета 10 «Материалы» в сумме фактической себестоимости приобретения;

• по дебету счета 15 «Заготовление и приобретение материальных ценностей» в сумме плановой себестоимости приобретения с отражением фактических затрат на приобретение и разницы между плановой и фактической себестоимостью приобретения на счете 16 «Отклонение в стоимости материальных ценностей».

Выбранный способ учета материалов должен быть закреплен в учетной политике организации.

Сумма НДС к вычету отражается по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам».

Для целей налогового учета стоимость материалов определяется исходя из цен их приобретения (за минусом НДС и акцизов) и иных затрат, связанных с приобретением (комиссионные вознаграждения посредникам, таможенные пошлины и сборы, расходы на транспортировку и др.) (п. 2 ст. 254 НК РФ).

Сумма НДС при покупке материалов принимается к вычету в общеустановленном порядке при выполнении соответствующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Рекомендации по реализации в системе 1С:БП

В программе 1С:БП поступление материалов оформляется документом «Поступление (акт, накладная)». Материалы учитываются по фактической себестоимости, счета 15 и 16 не используются.

Входной НДС отражается в соответствующих колонках табличной части «Поступление акт, накладная» на основании первичного документа.

При проведении формируются проводки:

Дт 10.хх Кт 60.хх(76.хх)

Дт 19.хх Кт 60.хх(76.хх)

4.2. Отражение перехода права собственности до фактического поступления

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» или без его использования. В случае использования организацией счета 15, на основании поступивших в организацию расчетных документов поставщиков в 1С:БП оформляется документ «Поступление(акт, накладная)», с указанием счёта учёта 15.

Так как счёт учета 15 не имеет аналитики и не автоматизирован, ТМЦ приходуются одной суммой, без распределения в разрезе номенклатуры и количества.

При проведении формируется проводка

Дт 15.хх К 60.хх(76.хх)

При фактическом поступлении ТМЦ в 1С:БП оформляются следующие документы:

• документ «Операция» – сторнируется запись, созданная при получении приходных документов:

Дт15 Кт 60.хх(76.хх) Сторно

• документ «Поступление(акт, накладная)» – оприходование ТМЦ на склад организации:

Дт 10 Кт 60.хх(76.хх)

Дт 19.03 Кт 60.хх(76.хх)

Дт 68.02 Кт 19.03

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

Учет Без использования счета 15.

На основании приходных первичных документов в системе 1С:БП оформляется документ «Поступление (акт, накладная)» на транзитный склад «Склад ТМЦ в пути».

При проведении формируется проводка:

Дт 10.хх «Склад ТМЦ в пути» Кт 60.хх(76.хх)

Дт 19.03 Кт 60.хх(76.хх)

При фактическом поступлении ТМЦ на дату поступления оформляется документ «Перемещение товаров» между фактическим складом и транзитным:

Дт 10.хх «Склад учета ТМЦ» Кт 10.хх «Склад ТМЦ в пути»

Дт 68.02 Кт 19.03

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

4.3. Неотфактурованные поставки ТМЦ

При поступлении неотфактурованные ТМЦ отражаются в учете по дебету счета учета ТМЦ. Они приходуются на склад по учетным ценам. Если организация в качестве учетной цены использует фактическую себестоимость, то неотфактурованные ТМЦ приходуются по рыночным ценам (п. 39 Методических указаний, и п. 9 ПБУ 5/01). В качестве рыночной можно взять цену, по которой обычно поставляется товар, либо воспользоваться условием о цене, прописанным в договоре поставки.

Читать дальшеИнтервал:

Закладка: