Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Название:Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия» краткое содержание

Самоучитель 1C 8.3 «Бухгалтерия предприятия» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

После получения расчетных документов по неотфактурованным поставкам в бухгалтерский учет вносятся изменения: учетная цена корректируется и одновременно уточняются расчеты с поставщиком (п. 40 Методических указаний). В зависимости от срока поступления расчетных документов поставщика зависит и отражение корректировочных операций в учете (п. 38, п. 41 Методических указаний). Организация вправе провести корректировки путем сторнирования соответствующих записей в бухгалтерском учете и с последующим отражением правильных сумм.

При этом корректировку можно производить не на разницу сумм, а сторнированием стоимости с одновременным отражением стоимости ТМЦ согласно расчетным документам.

Для целей налогообложения прибыли стоимость приобретенных товаров определяется исходя из цены их приобретения (без учета НДС) (п. 2 ст. 254 НК РФ). Согласно абз. 4 п. 1 ст. 252 НК РФ налоговую базу по налогу на прибыль уменьшают только документально подтвержденные расходы.

Под документальным подтверждением понимается наличие первичных и иных документов, составленных в соответствии с требованиями законодательства РФ. Это могут быть документы, которые принимаются к бухгалтерскому учету (акты, накладные), а также иные документы (договоры, счета-фактуры), см. письмо Минфина России от 20.08.2014 № 03–03–06/1/41598.

Поэтому организации следует признавать указанные расходы для целей налогообложения прибыли только после поступления от поставщика расчетных документов.

Входной НДС по неотфактурованным поставкам к вычету не принимается. Сумма НДС, предъявленная поставщиком товаров, может быть принята к вычету организацией-покупателем только после принятия на учет данного товара и при наличии счета-фактуры, выставленного поставщиком (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Согласно официальной позиции Минфина России и налоговых органов право на указанный вычет у организации возникает в том налоговом периоде, в котором получен счет-фактура, при этом дата выставления этого счета-фактуры значения не имеет.

Неотфактурованные поставки принимаются на склад с составлением акта о приемке товаров. Акт о приемке товаров составляется в двух экземплярах. Оприходование неотфактурованных поставок производится на основании первого экземпляра указанного акта. Второй экземпляр акта направляется поставщику.

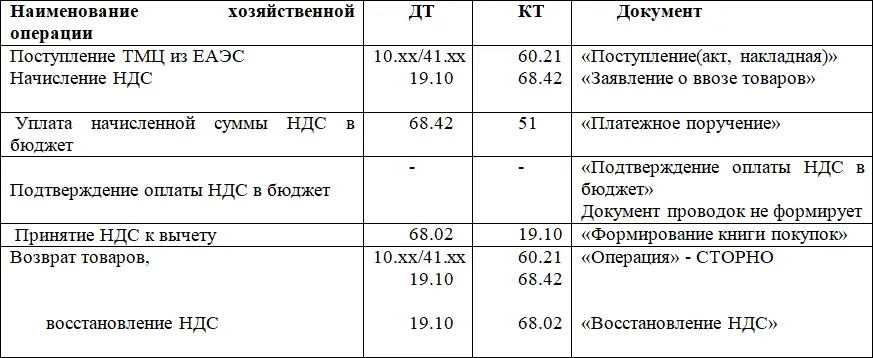

Поступление товаров оформляется документом «Поступление (акт, накладная)», исключая заполнения реквизитов по счету-фактуре полученной.

Дт 10.хх Кт 60.хх(76.хх)

В момент получения первичных документов:

• создается документ «Операция» – Сторно, в которой сторнируется стоимость неотфактурованной партии ТМЦ:

Дт 10.хх Кт 60.хх(76.хх) Сторно

• создается документ «Поступление (акт, накладная)» по фактическим данным поступления ТМЦ:

Дт 10.хх Кт 60.хх(76.хх)

Дт 19.03 Кт 60.хх(76.хх)

Дт 68.02 Кт 19.03

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

4.4. Возврат товара от покупателя

Покупатель имеет право возвратить товар, а продавец обязан принять такой товар обратно по следующим основаниям (гл. 30 ГК РФ):

• продавцом не переданы в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ);

• продавцом передано меньшее количество товара, чем определено договором (п. 1 ст. 466 ГК РФ);

• продавцом переданы товары с нарушением условия об ассортименте (п. 2 ст. 468 ГК РФ);

• покупателем обнаружены существенные нарушения требований к качеству товара (п. 2 ст. 475 ГК РФ);

• продавцом поставлен товар без надлежащей тары и упаковки (ст. 482 ГК РФ);

• нарушены иные требования, установленные договором.

Согласно п. 5 ст. 171 НК РФ в случае возврата продавцу товаров (работ, услуг, имущественных прав) суммы налога, предъявленные покупателю и уплаченные продавцом в бюджет при реализации, подлежат вычетам.

Вычеты производятся после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата (п. 4 ст. 172 НК РФ).

Согласно письму ФНС России от 23.10.2018 № СД-4–3/20667@ при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При возврате всей партии товаров или части товаров, принятых покупателем на учет, продавец производит налоговый вычет сумм НДС, предъявленных покупателю при реализации возвращенных товаров, на основании выставленного им корректировочного счета-фактуры.

При возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров.

В системе 1С:БП для возврата товара от покупателя используется документ «Корректировка реализации», в котором отражается:

• вид операции «Корректировка по согласованию сторон»;

• отражать корректировку «Во всех разделах учета»;

• основание – документ, подлежащий корректировке.

После проведения документа формируются проводки:

Дт 90.02.1 Кт 41.01 – СТОРНО на себестоимость списанных возвращенных товаров;

Дт 62.01 Кт 91.01.1 – СТОРНО на продажную стоимость возвращенных товаров;

Дт 90.03 Кт 19.09 – СТОРНО на сумму НДС, начисленную при отгрузке возвращенных товаров

При выставлении покупателю корректировочного счета-фактуры на уменьшение стоимости товаров (в том числе в связи с утонением их количества), продавец принимает разницу в сумме НДС к вычету в налоговом периоде корректировки.

Для отражения НДС в конце месяца создается документ «Формирование записей книги покупок».

При проведении формируется проводка:

Дт 68.02 Кт 19.09

Подробнее о вычетах НДС см. п.11.3.,11.4.,11.12.

4.5. Импорт товаров из стран-членов Евразийского Экономического Союза (ЕАЭС)

Исчисление НДС при ввозе товаров на территорию РФ с территории государств-членов Евразийского экономического союза (далее – ЕАЭС) имеет ряд особенностей, так как регулируется Договором о Евразийском экономическом союзе (подписан в Астане 29.05.2014).

Читать дальшеИнтервал:

Закладка: