Сергей Молчанов - Налоги за 14 дней. Экспресс-курс

- Название:Налоги за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1276-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Налоги за 14 дней. Экспресс-курс краткое содержание

Сергей Молчанов написал универсальный курс, в котором сложный материал описан просто, доступно и очень увлекательно.

Книга построена по принципу «три в одном»: в ней вы найдете теоретический курс, 186 налоговых кейсов, 86 задач с ответами и развернутыми комментариями; в ней учтены все самые последние изменения российского законодательства, включая изменение ставки НДС с 18% до 20%.

«Экспресс-курс» станет самоучителем для тех, кто только осваивает новую для себя область, и поможет освежить и актуализировать знания уже состоявшимся профессионалам.

В формате PDF A4 сохранен издательский макет.

Налоги за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5. Рома Пончиков зарегистрировался в качестве индивидуального предпринимателя. Доходы Ромы не подлежат обложению налогом на прибыль, поскольку он не является юридическим лицом (организацией).

2.1.2. Расчет налога на прибыль

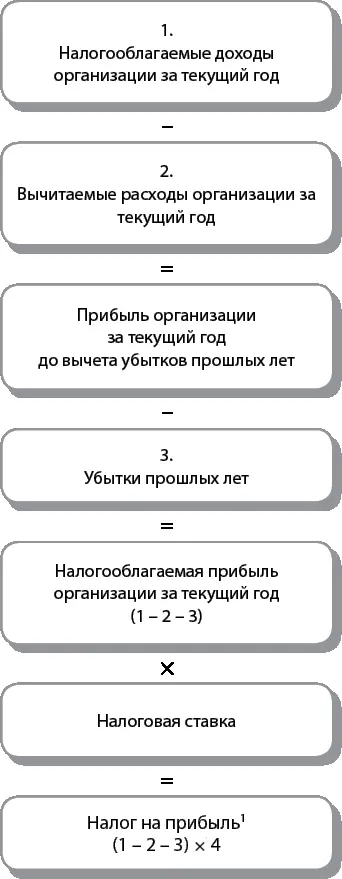

Базовая схема расчета налога на прибыль представлена на схеме 2.1. Кратко охарактеризуем каждый элемент схемы.

Схема 2.1. Базовая схема расчета налога на прибыль

1. Налогооблагаемые доходы организации за текущий год.

Сюда включаются все доходы, полученные организацией в текущем году, которые входят в облагаемую базу по налогу на прибыль согласно положениям гл. 25 «Налог на прибыль» НК РФ. В первую очередь это выручка от реализации товаров (работ, услуг).

2. Вычитаемые расходы организации за текущий год.

Сюда включаются только расходы, понесенные организацией в текущем году, которые, согласно положениям гл. 25 НК РФ, принимаются для целей налогообложения.

Учет доходов и расходов по правилам, установленным гл. 25 НК РФ (которые могут отличаться от правил бухгалтерского учета), называется налоговым учетом. Налоговый учет ведется только для налога на прибыль. Остальные налоги рассчитываются по данным бухгалтерского учета.

3. Убытки прошлых лет.

Убыток – это превышение расходов над доходами. Глава 25 НК РФ позволяет организации уменьшать прибыль текущего года на сумму ранее понесенных убытков по данным налогового учета.

До 1 января 2017 г. размер переносимого убытка прошлых лет не был ограничен (естественно, он не мог быть больше текущей прибыли организации). С 1 января 2017 г. размер переносимого убытка по налогу на прибыль временно ограничивается, а именно: в отчетные и налоговые периоды с 1 января 2017 г. по 31 декабря 2020 г.базу нельзя уменьшать на сумму убытков прошлых периодов больше, чем на 50 %(п. 2.1 ст. 283 НК РФ) [7] Это нововведение не затрагивает базу, к которой применяются некоторые специальные ставки по налогу на прибыль. Например, ставки для организаций – участников региональных инвестиционных проектов.

. Данное изменение касается убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 г.

Одновременно с 1 января 2017 г. снимается ранее действовавшее 10-летнее ограничение на перенос убытков прошлых лет. Сумму убытка можно переносить на все последующие годы, а не только в течение 10 лет, как ранее (п. 2 ст. 283 НК РФ). Новшество также касается убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 г.

4. Ставка налога.

Базовая ставка налога равна 20 %. Она состоит из федеральной (3 %) и региональной (17 %) частей (ст. 284 НК РФ) [8] До 01.01.2017 г. федеральная часть составляла 2 %, региональная часть – 18 %.

.

Федеральная часть ставки является фиксированной и не может быть понижена.

Размер ставки, по которой налог зачисляется в бюджет субъектов Российской Федерации, может быть понижен этими субъектами в законодательном порядке. При этом минимальная региональная ставка не может быть установлена на уровне ниже 12,5 %.

Таким образом, общая минимально возможная ставка налога на прибыль на территории Российской Федерации составляет 15,5 % (3 % + 12,5 %).

Для организаций, осуществляющих образовательную или медицинскую деятельность, предусмотрено применение нулевой ставки по налогу на прибыль (п. 1.1 ст. 284 НК РФ). При этом данные организации обязаны соблюдать ряд условий, установленных ст. 284.1 НК РФ.

Налоговым периодом по налогу на прибыль является календарный год. Это значит, что все доходы и расходы организации определяются в целом за год нарастающим итогом.

Отчетными периодами по налогу может быть квартал или месяц в зависимости от выбора конкретного плательщика. Например, если в качестве отчетного периода выбран квартал, то отчетность по налогу представляется ежеквартально, причем данные определяются нарастающим итогом с начала года.

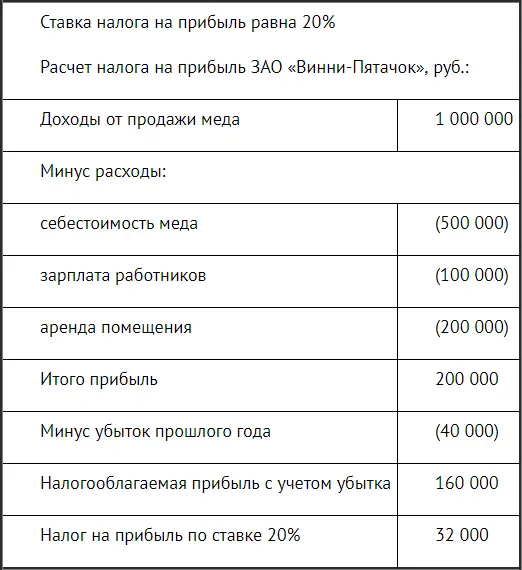

Теперь рассмотрим порядок расчета налога на элементарном примере 2.2. Обратите внимание на то, что все суммы указаны в нем без налога на добавленную стоимость (НДС). НДС является самостоятельным налогом, уплачивается на основании отдельной декларации и не оказывает в рассматриваемом случае никакого влияния на налог на прибыль.

ЗАО «Винни-Пятачок» занимается продажей меда, который закупается на пасеках Алтайского края. Выручка от продажи меда в текущем году составила 1 000 000 руб. Себестоимость проданного меда – 500 000 руб.

Расходы ЗАО включают в себя:

зарплату персонала и начисленные на нее страховые взносы во внебюджетные фонды (далее – страховые взносы) – 100 000 руб.;

плату за аренду торговых помещений – 200 000 руб.

В прошлом году ЗАО получило налоговый убыток в сумме 40 000 руб.

В данном случае установлена максимальная ставка налога – 20 %. Налог зачисляется в федеральный бюджет в сумме 4800 руб. (160 000 руб. × 3 %) и в бюджет субъекта Российской Федерации в сумме 27 200 руб. (160 000 руб. × 17 %). Всего – 32 000 руб.

2.1.3. Принципы классификации доходов и расходов

Согласно положениям гл. 25 НК РФ, все доходы и расходы организации классифицируются на две большие группы:

• доходы и расходы, связанные с реализацией товаров (работ, услуг) как собственного производства, так и ранее приобретенных;

• внереализационные доходы и расходы.

Различия между этими двумя группами покажем на примере 2.3.

ЗАО «Пончик» занимается изготовлением и продажей пончиков. Данные о финансовых результатах ЗАО за текущий год приведены ниже. Все суммы показаны без НДС, который уплачивается на основании отдельной декларации и не оказывает в рассматриваемом случае никакого влияния на налог на прибыль.

Было продано пончиков на сумму 1 000 000 руб.

На производство этих пончиков было израсходовано муки, масла и прочих материалов на сумму 200 000 руб. ЗАО дополнительно пришлось заплатить своим поставщикам штраф в размере 10 000 руб. за несвоевременную оплату приобретенных материалов.

Работникам предприятия была начислена зарплата – 300 000 руб. Дополнительно на зарплату были начислены страховые взносы – 78 000 руб.

Амортизация (износ) оборудования по производству пончиков составила 122 000 руб.

Расходы по аренде производственного помещения – 130 000 руб.

Также было получено 50 000 руб. в виде банковских процентов от размещения своих свободных средств на банковском депозите.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)