Сергей Молчанов - Налоги за 14 дней. Экспресс-курс

- Название:Налоги за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1276-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Налоги за 14 дней. Экспресс-курс краткое содержание

Сергей Молчанов написал универсальный курс, в котором сложный материал описан просто, доступно и очень увлекательно.

Книга построена по принципу «три в одном»: в ней вы найдете теоретический курс, 186 налоговых кейсов, 86 задач с ответами и развернутыми комментариями; в ней учтены все самые последние изменения российского законодательства, включая изменение ставки НДС с 18% до 20%.

«Экспресс-курс» станет самоучителем для тех, кто только осваивает новую для себя область, и поможет освежить и актуализировать знания уже состоявшимся профессионалам.

В формате PDF A4 сохранен издательский макет.

Налоги за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

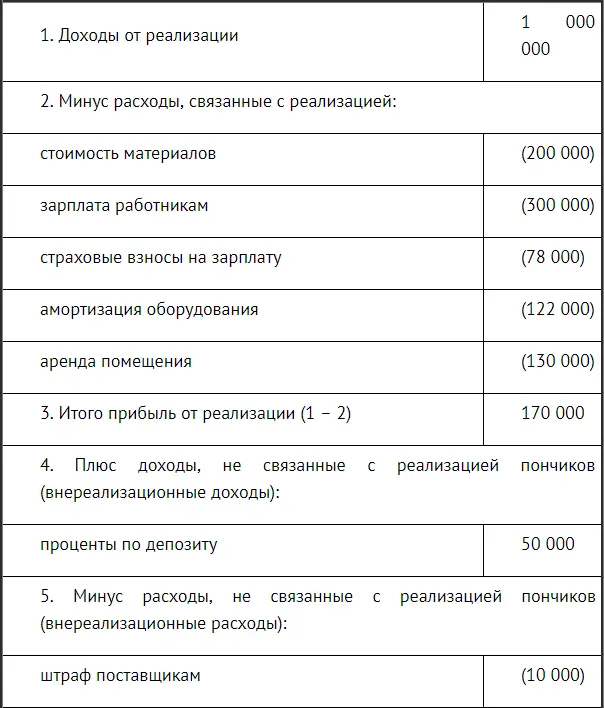

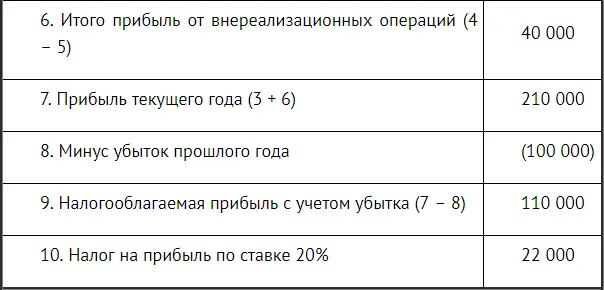

В прошлом году ЗАО «Пончик» получило 100 000 руб. убытка по данным налоговой декларации.

Ставка налога на прибыль составляет 20 %.

Расчет налога на прибыль ЗАО «Пончик», руб.:

2.1.4. Состав доходов и расходов от реализации

В примере 2.3 в состав доходов от реализации вошла выручка от продаж пончиков.

А в состав расходов, связанных с производством и реализацией, вошли:

• стоимость материалов (или материальные расходы, ст. 254 НК РФ);

• зарплата работникам (или расходы на оплату труда, ст. 255 НК РФ);

• амортизация оборудования (начисленная по правилам, указанным в ст. 256–259 НК РФ);

• страховые взносы и расходы по аренде помещения (или прочие расходы, ст. 264 НК РФ).

Общим признаком этих доходов и расходов является то, что они непосредственно связаны с деятельностью предприятия.

Все вышеуказанные виды доходов и расходов будут подробно рассмотрены далее.

2.1.5. Состав внереализационных доходов и расходов

В примере 2.3 в состав внереализационных доходов вошли проценты по депозиту. Почему? Потому что они прямо не связаны с процессом продаж. Можно сказать, что это «пассивные» доходы, которые не зависят от основной деятельности предприятия (хорошо или плохо идет дело, а проценты по депозиту будут начисляться).

В состав внереализационных расходов в примере 2.3 были включены расходы по оплате штрафа поставщику. Почему? Потому что при нормальном функционировании предприятия вполне можно было бы обойтись и без штрафа и этот расход, будучи обоснованным, тем не менее не является необходимым для процесса производства.

Статья 250 «Внереализационные доходы» НК РФ содержит их перечень, в который, в частности, входят:

• доходы от долевого участия в других организациях;

• положительные курсовые разницы от переоценки валютных ценностей организации (за исключением выданных/полученных авансов и ценных бумаг, номинированных в иностранной валюте);

• признанные должниками или подлежащие уплате должниками по решению суда суммы штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также суммы возмещения убытков или ущерба;

• доходы от сдачи имущества в аренду, если такие доходы не относятся к основной деятельности налогоплательщика;

• проценты по кредитам и депозитам, а также по ценным бумагам и другим долговым обязательствам;

• суммы восстановленных резервов, расходы на формирование которых были ранее учтены в целях налогообложения;

• стоимость безвозмездно полученного имущества (работ, услуг) (за исключением некоторых случаев);

• суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям.

Статья 265 «Внереализационные расходы» НК РФ содержит перечень этих расходов, среди которых отметим:

• проценты по долговым обязательствам любого вида, в том числе проценты, начисленные по ценным бумагам;

• расходы в виде отрицательной курсовой разницы, возникающей от переоценки валютных ценностей (за исключением выданных/полученных авансов и ценных бумаг, номинированных в иностранной валюте);

• расходы по формированию резерва сомнительных долгов (для налогоплательщиков, применяющих метод начисления);

• судебные расходы и арбитражные сборы;

• затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции;

• штрафы, пени, иные санкции за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

• убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде [9] Если не определен точный период возникновения таких убытков.

;

• потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

• убытки по сделкам уступки права требования;

• недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

Основные виды внереализационных доходов и расходов будут подробно рассмотрены далее.

Важнейшие промежуточные выводы:

1. Налогооблагаемая прибыль представляет собой разницу между доходами и расходами, учитываемыми для целей налогообложения, уменьшенную на величину налоговых убытков прошлых лет. Налогооблагаемая прибыль определяется в целом за календарный год (налоговый период по данному налогу). Отчетность по налогу представляется ежеквартально или ежемесячно (отчетные периоды по налогу).

2. Все доходы и расходы, учитываемые в целях налога на прибыль, делятся на две группы:

• доходы и расходы, связанные с реализацией;

• внереализационные доходы и расходы.

3. Доходы, связанные с реализацией, представляют собой выручку от продажи товаров (работ, услуг) как собственного производства (например, пончиков – см. пример 2.3), так и ранее приобретенных (например, меда – см. пример 2.2).

4. Расходы, связанные с реализацией, подразделяются на четыре большие группы:

• материальные расходы (например, мука для пончиков или стоимость закупок меда);

• расходы на оплату труда (например, зарплата повару);

• амортизация (например, износ печи для выпекания пончиков);

• прочие расходы (например, расходы по аренде офиса).

5. Внереализационные доходы и расходы непосредственно не связаны с процессом продаж или производства и часто имеют «пассивный» характер, т. е. возникают сами по себе (например, проценты, полученные или уплаченные, положительные или отрицательные курсовые разницы и т. д.).

6. Учет доходов и расходов по правилам, установленным гл. 25 НК РФ (которые могут отличаться от правил бухгалтерского учета), называется налоговым учетом.

2.1.6. Доходы, не облагаемые налогом на прибыль

Логику налога на прибыль в отношении доходов можно сформулировать в одной фразе – любой доход, полученный организацией, включается в облагаемую базу по налогу на прибыль.

Однако из этого правила есть ряд исключений, которые перечислены в ст. 251 НК РФ «Доходы, не учитываемые при определении налоговой базы».

Если конкретный вид дохода в данной статье не указан, то подразумевается, что он облагается налогом на прибыль в обычном порядке.

Большинство видов доходов, не учитываемых при налогообложении, имеют весьма специфический характер и встречаются довольно редко, причем у отдельных категорий налогоплательщиков. Однако некоторые виды необлагаемых доходов встречаются достаточно часто и относятся ко всем налогоплательщикам. Среди них, в частности, отметим:

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)