М. Климова - Заработная плата

- Название:Заработная плата

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-231-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Заработная плата краткое содержание

В издании рассмотрен порядок оплаты труда работников коммерческих организаций и бюджетных учреждений: установление и начисление заработной платы, премий, доплат и надбавок, оплата отпусков, выплаты социального характера и т.д.

Учтены новшества трудового и налогового законодательства 2007—2008 годов.

Заработная плата - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При постоянном контакте с неорганическими соединениями свинца рекомендуется употреблять вместо молока кисломолочные продукты.

Выдача обогащенных пектином пищевых консервированных растительных продуктов, напитков, желе, джемов, мармеладов, фруктовых и плодоовощных соков и консервов, а также натуральных фруктовых соков с мякотью должна быть организована перед началом работы, а кисломолочных продуктов – в течение рабочего дня.

Работникам, занятым производством или переработкой антибиотиков, вместо свежего молока должны выдаваться кисломолочные продукты, обогащенные пробиотиками (бифидобактерии, молочнокислые бактерии), или приготовленный на основе цельного молока колибактерин.

Работникам, занятым на работах с применением радиоактивных веществ в открытом виде, используемых по первому и второму классам работ, выдаются молоко или другие равноценные пищевые продукты.

Замена молока сметаной или сливочным маслом не допускается.

Если аттестация рабочих мест по условиям труда, проведенная в соответствии с Положением о порядке проведения аттестации рабочих мест по условиям труда, утвержденным постановлением Минтруда России от 14.03.1997 № 12, покажет, что условия работы на рабочих местах не признаны вредными, так как уровни вредных производственных факторов не превышают предельно допустимых уровней, выдача профилактического питания не может считаться компенсацией работникам наносимого здоровью вреда. Следовательно, оснований воспользоваться льготой по налогу на доходы физических лиц не будет (см. например, письмо Минфина России от 22.11.2005 № 03-05-01-04/368).

В письме Минфина России от 01.08.2007 № 03-03-06/4/104 рассмотрена ситуация, при которой по результатам аттестации рабочих мест, проведенной в организации, установлено наличие вредных производственных факторов, уровни воздействия которых не превышают установленных нормативов. При этом организация продолжает осуществлять бесплатную выдачу молока и соков работникам. Минфин России отметил, что согласно п. 3 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц (освобождаются от налогообложения) все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, определенных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Аналогичная норма в отношении единого социального налога предусмотрена в подпункте 2 п. 1 ст. 238 НК РФ.

В соответствии со ст. 255 НК РФ для целей налогообложения прибыли в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

К расходам на оплату труда относится, в частности, стоимость бесплатно предоставляемых работникам согласно законодательству Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг).

Если условия труда признаны безопасными, расходы организации по бесплатной выдаче молока работникам не относятся к компенсационным выплатам и подлежат обложению налогом на доходы физических лиц и единым социальным налогом в общеустановленном порядке. При формировании налоговой базы по налогу на прибыль вышеуказанные расходы не учитываются (письмо Минфина России от 18.06.2007 № 03-04-06-01/192).

Более того, в соответствии с п. 1 ст. 39 и п. 1 ст. 146 НК РФ передача права собственности на товары одним лицом другому лицу на безвозмездной основе является объектом обложения НДС.

Государственная Дума одобрила 7 сентября 2007 года в окончательной редакции законопроект, вносящий изменение в ст. 222 ТК РФ, согласно которому выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

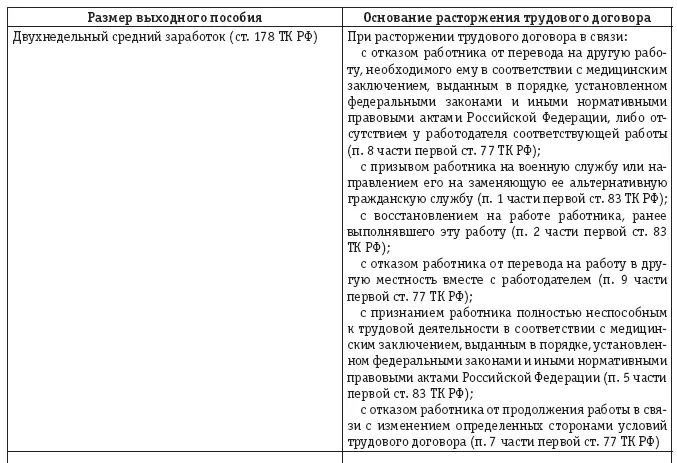

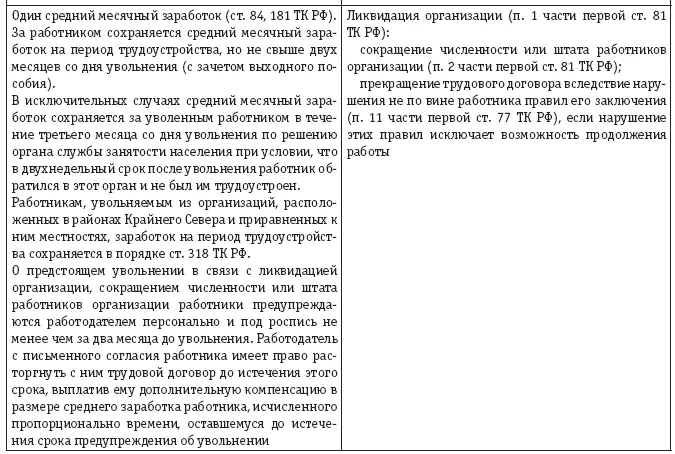

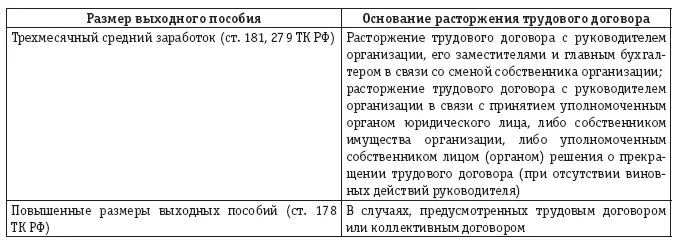

При прекращении трудового договора по инициативе работодателя высвобождаемому работнику выплачивается выходное пособие, минимальный размер которого определяется ТК РФ:

Пример.

Работник уволен 1 июня по сокращению численности. В двухнедельный срок после увольнения он обратился в орган службы занятости населения и не был им трудоустроен в течение четырех месяцев.

Работодатель обязан выплатить работнику один средний месячный заработок при увольнении 1 июня (в качестве выходного пособия); сохранить за ним средний заработок в июле и августе (за август – по решению органа службы занятости).

Таким образом, работник имеет в данном случае право на получение трех средних месячных заработков.

Выплаты должны производиться 1 июня (при увольнении), а также в сроки выплаты заработной платы за июль и за август.

Выходное пособие включается в расходы на оплату труда и не облагается налогом на доходы физических лиц, единым социальным налогом, пенсионными взносами, взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 3 ст. 217, ст. 238 НК РФ, постановление Правительства РФ от 07.07.1999 № 765).

Принадлежащие работнику автомобиль, компьютер, инструмент, мобильный телефон и другие ценности могут использоваться работодателем по соглашению с работником в интересах организации.

Использование личного имущества работника в служебных целях возможно по соглашению сторон трудовых отношений. При этом работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

Читать дальшеИнтервал:

Закладка: