М. Климова - Заработная плата

- Название:Заработная плата

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-231-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Заработная плата краткое содержание

В издании рассмотрен порядок оплаты труда работников коммерческих организаций и бюджетных учреждений: установление и начисление заработной платы, премий, доплат и надбавок, оплата отпусков, выплаты социального характера и т.д.

Учтены новшества трудового и налогового законодательства 2007—2008 годов.

Заработная плата - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

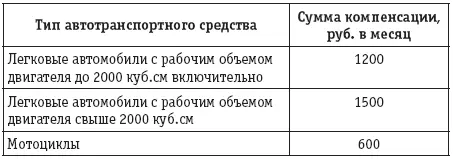

Такого рода выплаты работникам включаются работодателем в расходы на оплату труда (Минфин России полагает, что в состав прочих расходов – см. письмо Минфина России от 15.08.2005 № 03-03-02/61), кроме случаев выплаты компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, которые в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией», относятся к прочим расходам организации, связанным с производством и реализацией, для целей налогообложения прибыли (подпункт 11 п. 1 ст. 264 НК РФ).

Письмом Минфина России от 16.05.2005 № 03-03-01-02/140 со ссылкой на письмо Минфина России от 21.07.1992 № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок» разъяснены условия и порядок выплаты компенсации:

– основанием для произведения компенсационных выплат является приказ руководителя организации, в котором указаны размеры компенсации (в зависимости от интенсивности использования), а также документы, подтверждающие наличие у работника личного автомобиля, в частности копия технического паспорта личного автомобиля (если работник управляет по доверенности – соответствующие документы);

– выплата компенсаций производится работнику в случае, если его личный автомобиль используется в процессе производственной (служебной) деятельности, связанной с постоянными служебными разъездами в соответствии с должностными обязанностями;

– в размерах компенсации, установленных законодательством, уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт). Дополнительно данные затраты на автомобиль не могут быть учтены в составе расходов;

– компенсации выплачиваются один раз в месяц и не зависят от количества календарных дней в месяце;

– за время отсутствия работника на рабочем месте (отпуск, командировка, больничный лист и т.д.), когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Из этого можно сделать вывод, что совместителю нельзя рассчитывать на полную норму компенсации, если по закону ему разрешено отрабатывать не более 16 часов из 40-часовой рабочей недели.

Кроме того, из вышеприведенной таблицы видно, что для грузового транспорта нормы компенсаций не установлены. Это свидетельствует о том, что налогоплательщик не может признавать соответствующие расходы на основании подпункта 11 п. 1 ст. 264 НК РФ, но «иные» прочие расходы (подпункт 49 п. 1 ст. 264 НК РФ) формально могут включать эти суммы. Однако на практике обосновать это сложно, и контролирующие органы склонны трактовать нормы постановления Правительства РФ от 08.02.2002 № 92 именно как запрет на уменьшение налоговой базы по налогу на прибыль на суммы компенсаций работникам за использование ими не легкового личного транспорта.

Само по себе наличие таких ограничений существенно снижает интерес организаций к использованию этой формы взаимоотношений с работником по поводу его личного транспорта.

Однако контролирующие органы распространяют вышеприведенные нормы и на другие налоги (обязательные платежи) – налог на доходы физических лиц, единый социальный налог, пенсионные взносы, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В силу п. 3 ст. 217, подпункта 2 п. 1 ст. 238 НК РФ, п. 10 постановления Правительства РФ от 07.07.1999 № 765 компенсации, связанные с выполнением работником трудовых, служебных обязанностей, не облагаются вышеуказанными сборами и налогами только в пределах установленных норм.

При определении не облагаемых компенсационных выплат за использование для служебных поездок личных легковых автомобилей и мотоциклов налогоплательщикам следует руководствоваться:

– для работников учреждений и организаций, финансируемых из средств бюджетов всех уровней, – нормами компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок, установленными приказом Минфина России от 04.02.2000 № 16н «Об изменении предельных норм компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок», изданным в соответствии с постановлением Правительства РФ от 24.05.1993 № 487 «О предельных нормах компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок»;

– для работников всех других организаций независимо от формы собственности и организационно-правовой формы – постановлением Правительства РФ от 08.02.2002 № 92 (см. письма Минфина России от 14.08.2003 № 04-04-06/158, от 28.04.2003 № 04-04-06/71, от 14.03.2003 № 04-04-06/42, МНС России от 02.06.2004 № 04-2-06/419@).

Работник может использовать в служебных целях и иное свое имущество. Во всех случаях, когда это не транспортное средство, сторонам выгоднее не брать/сдавать это имущество в аренду, а рассчитываться посредством назначения компенсации.

Это объясняется тем, что компенсации за использование личного инструмента, компьютера, мобильного телефона и т.д. не нормируются, а значит, полная сумма выплаты относится к расходам налогоплательщика и не облагается «зарплатными» налогами (см., например, письма Минфина России от 31.12.2004 № 03-03-01-04/1/194, от 02.11.2004 № 03-05-01-04/72, от 03.09.2004 № 03-05-01-04/9).

Размер компенсации определяется, как указано выше со ссылкой на ст. 188 ТК РФ, только соглашением сторон.

Например, работодатель может издать распоряжение, в котором он может определить размеры компенсации работникам за используемые ими для служебных переговоров мобильные телефоны. На таком распоряжении (приказе) для работодателя достаточно иметь подписи перечисленных в нем работников об их согласии с размерами причитающихся компенсационных выплат. Дифференциация размеров выплат может быть мотивирована как разной степенью потребности в использовании телефонов для служебных звонков, так и разницей в моделях телефонов и тарифных планах.

В организации должны храниться документы (или их заверенные в установленном порядке копии), подтверждающие право собственности работника на используемое имущество (например, счета, чеки, выставленные торгующими организациями на частное лицо, а не организацию).

Многие организации производят в рамках социального обеспечения работников доплаты сверх максимальной суммы пособия по временной нетрудоспособности до среднего заработка работников за счет средств организации. При этом они могут использовать два варианта доплат:

Читать дальшеИнтервал:

Закладка: