В. Захарьин - Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Название:Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. краткое содержание

В издании рассматриваются организация и налоговый учет операций, осуществляемых через подотчетных лиц. При этом подробно излагаются особенности расчетов с использованием наличных денежных средств, а также денежных средств со специальных счетов в банках. Отдельно приводятся особенности бухгалтерского учета и налогообложения расчетов с командированными работниками.

Текст издания проиллюстрирован практическими примерами.

Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Оформление доверенностей производится в порядке, установленном действующим законодательством.

По общему правилу, при отсутствии нормативных документов, исчерпывающе регулирующих отдельные вопросы хозяйственной деятельности, продолжают действовать нормативные документы, принятые ранее и официально не отмененные. При этом ранее принятые документы применяются в части, не противоречащей вновь принятым законодательным актам. Применительно к доверенностям это означает, что при их оформлении и использовании по-прежнему (вплоть до принятия новых подзаконных актов) должны применяться требования, установленные распоряжением СНК СССР от 19.05.1944 № 10894-Р «О порядке выдачи доверенностей на получение товарно-материальных ценностей» и инструкцией Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» (далее – Инструкция № 17).

При этом следует учитывать то, что постановлением Президиума ВАС РФ от 13.08.1996 № 1792/96 разъяснено, что с момента введения в действие части первой ГК РФ (с 1 января 1995 года) доверенности от имени юридического лица должны оформляться в порядке, установленном п. 5 ст. 185 ГК РФ. Практическое значение этого разъяснения состоит в том, что доверенности, оформленные с отклонениями от требований Инструкции № 17, но не противоречащие нормам ст. 185 ГК РФ, не могут считаться недействительными, и любое обращение в арбитражные органы на этом основании является бесперспективным. Тем не менее организациям следует придерживаться требований Инструкции № 17, так как они выработаны с учетом принципов целесообразности и применительно к конкретной цели – получению материально-производственных запасов.

Постановлением Госкомстата России от 30.10.1997 № 71а утверждены формы доверенностей на получение материальных ценностей (№ М-2 и № М-2а) и порядок их заполнения и определено, что доверенности применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Бухгалтерия организации оформляет доверенность в одном экземпляре и выдает ее под расписку получателю.

Форма № М-2а отличается от формы № М-2 отсутствием корешка доверенности, в котором последовательно указываются следующие реквизиты:

– номер доверенности;

– дата ее выдачи;

– срок действия доверенности;

– должность и фамилия лица, которому выдана доверенность;

– расписка в получении доверенности;

– наименование поставщика;

– номер и дата наряда (или заменяющего наряд документа) или извещения;

– номер и дата документа, подтверждающего выполнение поручения.

Корешки доверенности подшиваются в хронологическом порядке и хранятся в организации не менее пяти лет (при условии проведения ревизии или аудиторской проверки за соответствующий период) в соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 06.10.2000.

В этом случае журнал учета выданных доверенностей может не вестись.

При этом Инструкция № 17 рекомендует использовать бланки доверенностей, предварительно сброшюрованные в книжку (50 или 100 листов). В книжке доверенностей до начала выдачи из нее доверенностей должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись « В настоящей книжке пронумеровано … листов» . Количество листов приводится прописью.

Форма № М-2а применяется организациями, у которых получение материальных ценностей по доверенности носит массовый характер. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц [8]. Выдача этих доверенностей регистрируется в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Форма журнала не является унифицированной и соответствующим постановлением Госкомстата России не утверждалась. Поэтому при ее применении организациям следует руководствоваться требованиями п. 6 Инструкции № 17. В журнале учета доверенностей должно быть предусмотрено заполнение всех тех реквизитов, которые указываются в корешке формы № М-2.

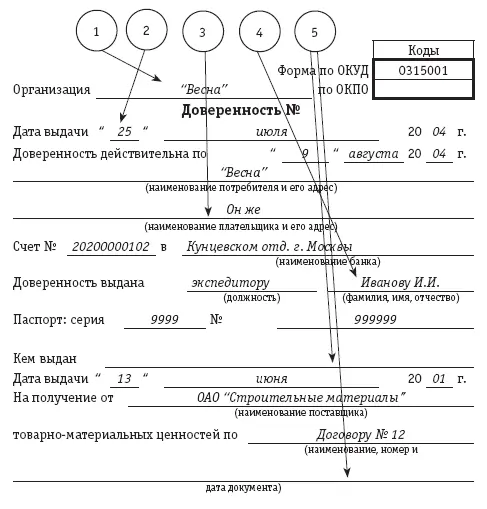

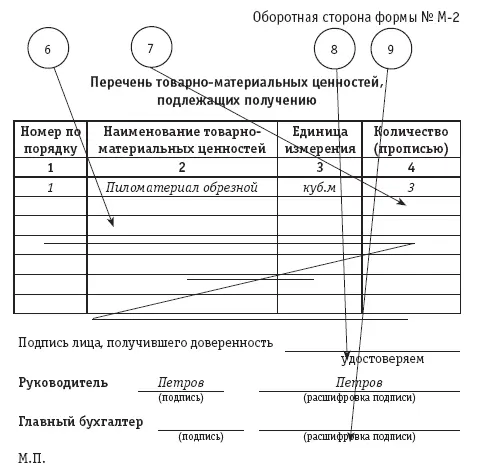

Рассмотрим особенности заполнения основных реквизитов доверенности на примере (корешок формы не приводится):

1. В соответствии с п. 9 Инструкции № 17 отпуск товарно-материальных ценностей предприятиями или организациями (торгующими, снабженческими, сбытовыми и др.) не производится в случае предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами. В данном случае реквизит заполнен. Однако подобное указание покупателя может быть признано недостаточным – не приведена организационно-правовая форма (ОАО, ЗАО, ООО и т.д.) или иной дополнительный признак, позволяющий однозначно установить юридическое лицо, выписавшее доверенность. Для условий примера это требование тем более актуально, что название организации является весьма распространенным.

2. Дата выдачи доверенности является обязательным реквизитом. Как уже отмечалось, отсутствие даты выдачи в любом случае делает доверенность ничтожной. В данном примере этот реквизит заполнен, тем не менее действительность доверенности может быть подвергнута сомнению, так как дата выдачи приходится на воскресенье. В принципе, это возможно, однако даже в организациях с непрерывным циклом, организациях торговли и общественного питания бухгалтерские службы (или те работники, в чьи обязанности входит оформление доверенностей) работают крайне редко. Кроме того, выписка доверенности в выходной день может быть оправданной в случае, если в тот же день может быть произведен отпуск товаров со склада поставщика, в противном случае указание на доверенности подобной даты фактически искусственно сокращает срок ее действия на один день. Поэтому если нет достаточных оснований к тому, чтобы документ мог быть оформлен в выходной день, целесообразно перепроверить сам факт выдачи доверенности.

3—5. В соответствии с п. 3 Инструкции № 17 выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается. В приведенном примере допущены следующие нарушения:

Читать дальшеИнтервал:

Закладка: