В. Захарьин - Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Название:Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. краткое содержание

В издании рассматриваются организация и налоговый учет операций, осуществляемых через подотчетных лиц. При этом подробно излагаются особенности расчетов с использованием наличных денежных средств, а также денежных средств со специальных счетов в банках. Отдельно приводятся особенности бухгалтерского учета и налогообложения расчетов с командированными работниками.

Текст издания проиллюстрирован практическими примерами.

Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Общий принцип выдачи новых доверенностей материально ответственным лицам (или лицам, выполняющим поручения по разовым доверенностям) состоит в том, что лицам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются. Разумеется, это не относится к случаям, когда получение материально-производственных запасов производится у одного поставщика с нескольких складов или у нескольких поставщиков в течение одного (одного-двух) рейсов.

В п. 8 Инструкции № 17 приведен исчерпывающий перечень обязанностей главного бухгалтера, которые возникают в связи с обращением доверенностей. Непосредственно из Закона о бухгалтерском учете эти обязанности не следуют, но могут быть учтены при разработке должностной инструкции (функциональных обязанностей) главного бухгалтера организации. Такими обязанностями являются:

– контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

– инструктаж лиц, получающих доверенности, о порядке представления бухгалтерии документов о выполнении поручений по доверенности;

– своевременный контроль за использованием доверенностей, осуществляемый на основе приходных документов (приходных ордеров, приемных актов и т.д.);

– контроль за своевременным представлением соответствующих приходных документов в пределах срока действия доверенности или возвратом доверенности при ее неиспользовании.

Нетрудно убедиться, что соблюдение данных обязанностей практически исключит вероятность любых злоупотреблений при обращении доверенностей. В то же время любое нарушение может быть истолковано как некачественное выполнение (или просто невыполнение) главным бухгалтером части своих обязанностей со всеми вытекающими последствиями.

Пункт 9 Инструкции № 17 устанавливает перечень оснований для отказа поставщиком в принятии доверенности и в отпуске материально-производственных запасов. Такими случаями, кроме вышеназванного предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами, являются:

– предъявление доверенности, имеющей поправки и помарки. Из этого требования, в частности, следует, что требования, предъявляемые к оформлению доверенностей, аналогичны требованиям по заполнению денежных документов (например, чеков на получение наличных денежных средств в кредитной организации);

– непредъявление паспорта, указанного в доверенности;

– окончание срока, на который выдана доверенность;

– получение сообщения получателя об аннулировании доверенности.

По окончании отпуска материально-производственных запасов доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

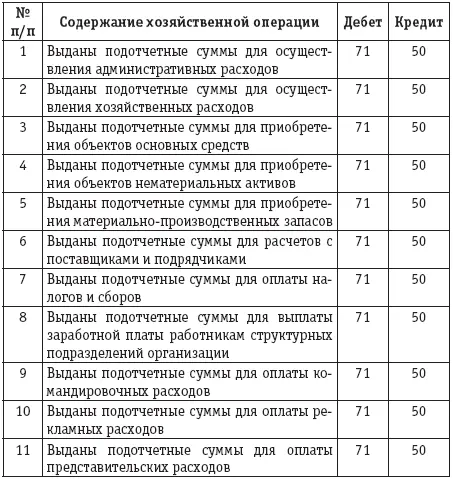

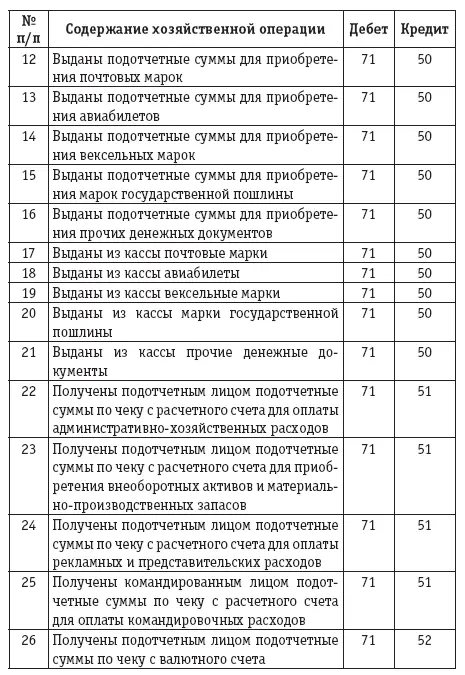

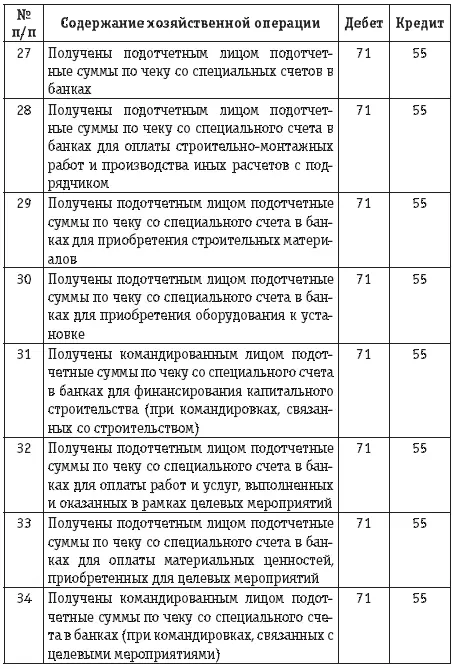

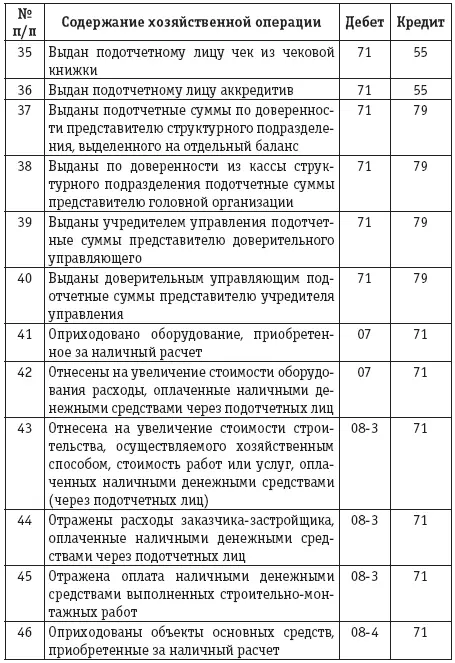

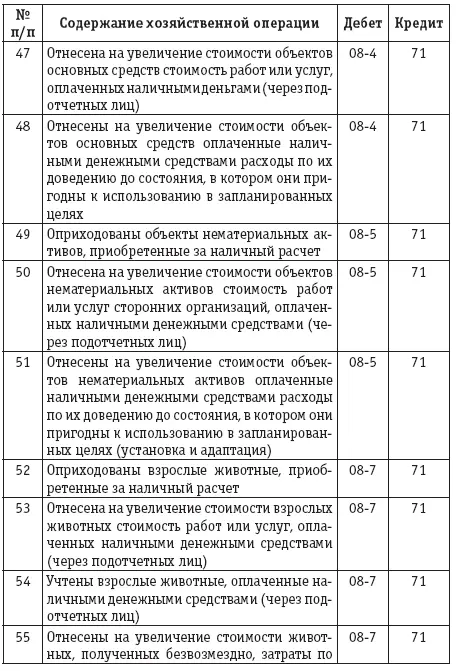

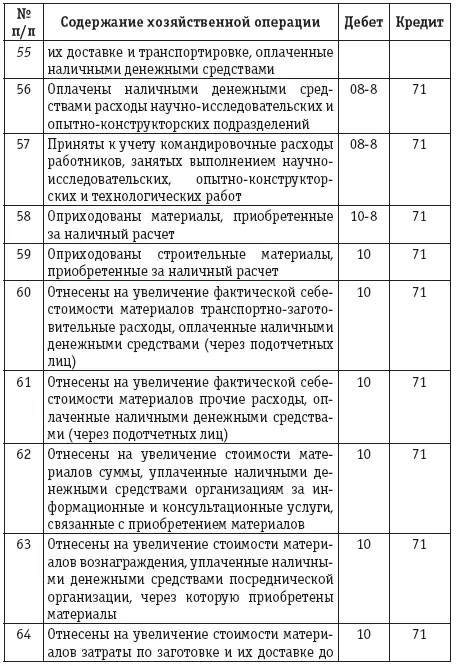

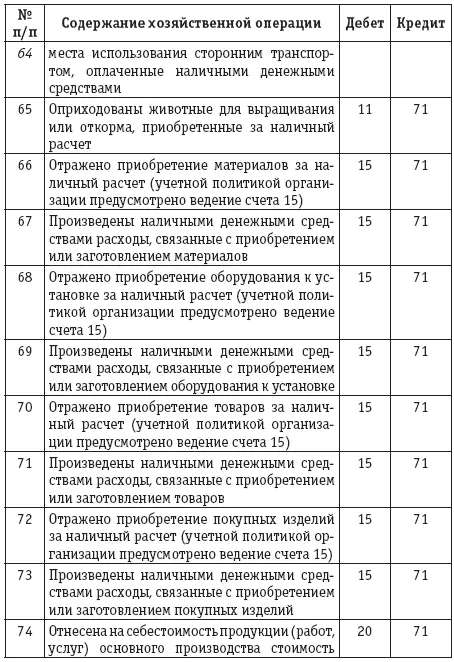

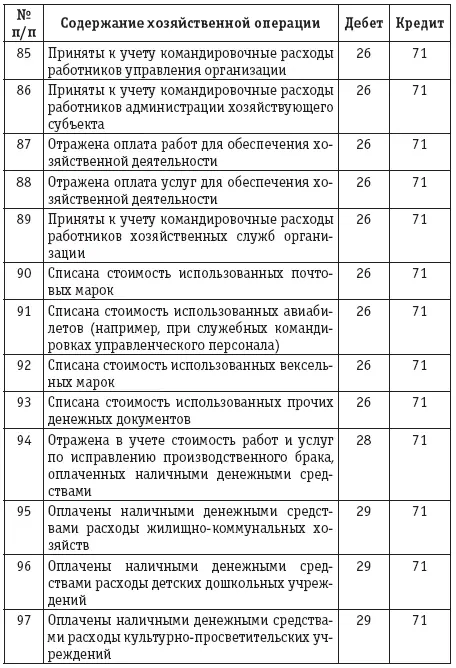

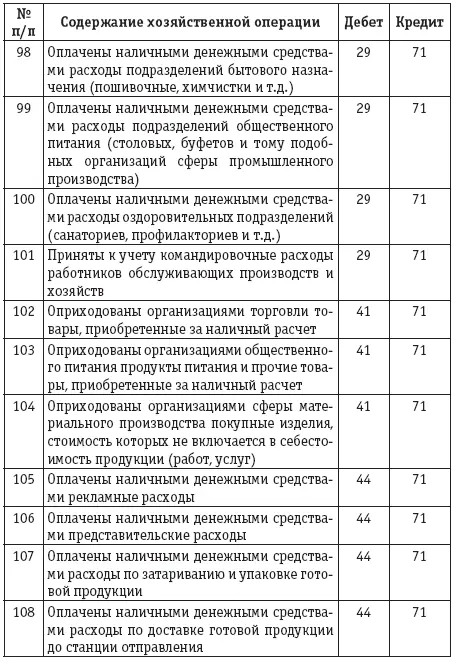

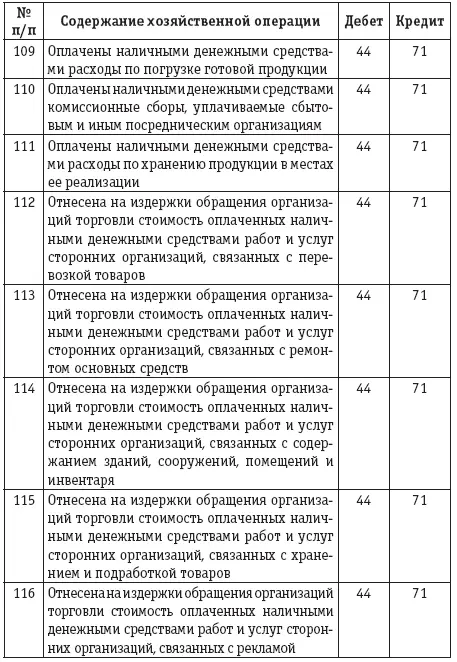

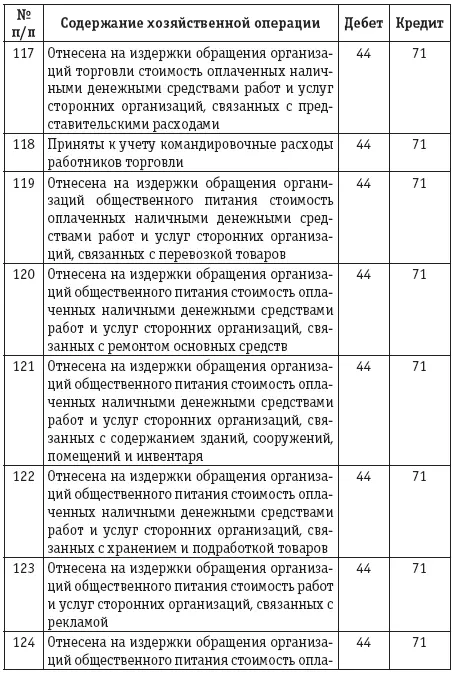

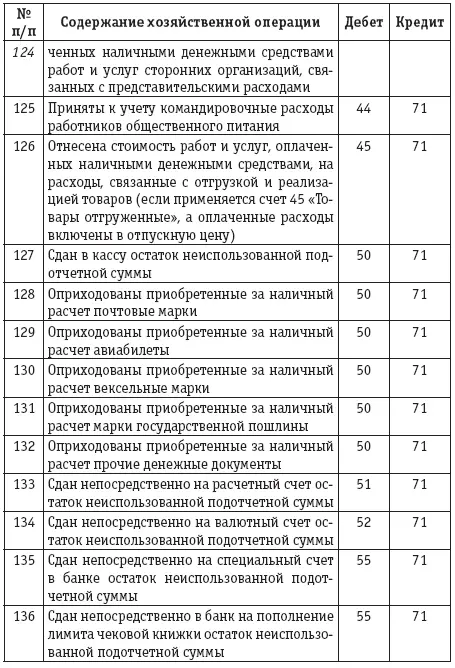

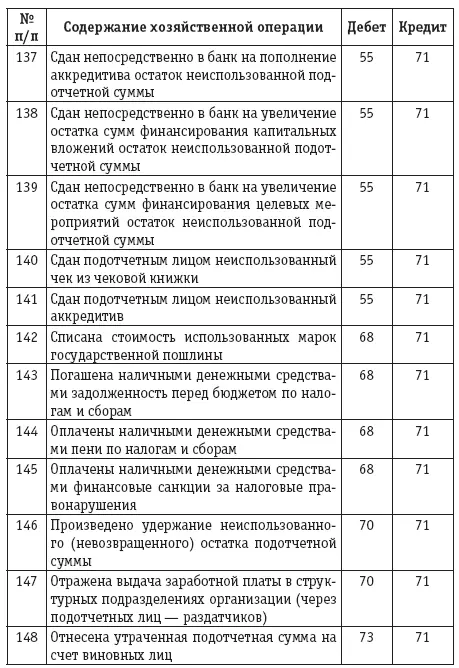

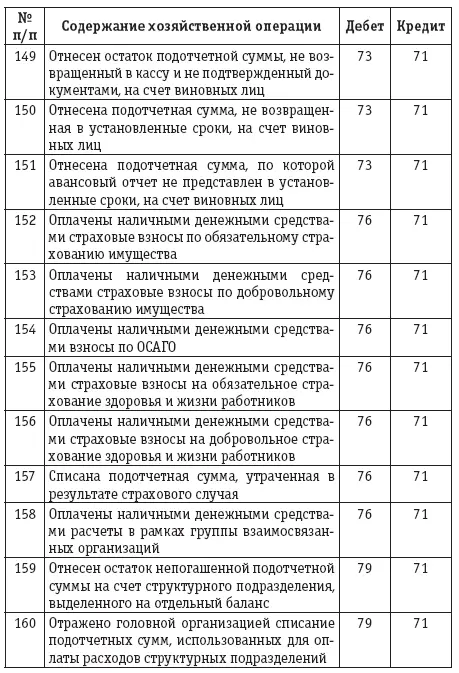

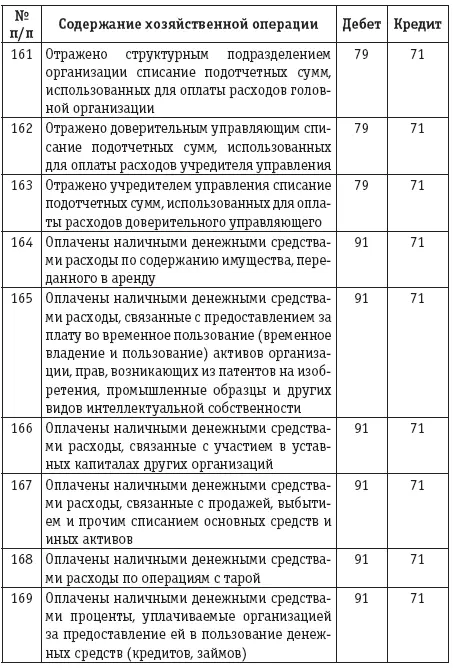

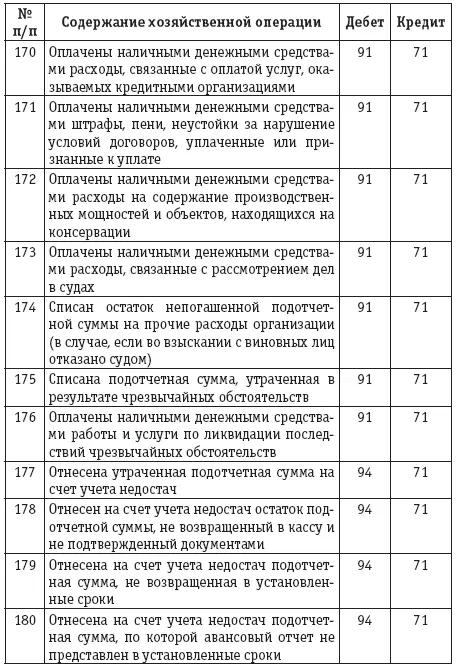

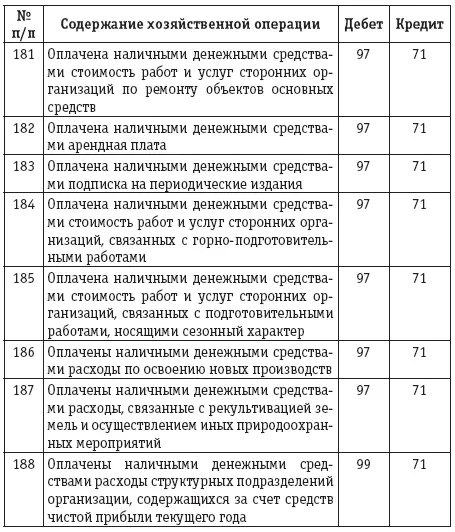

4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами

Официальные документы

<���….> 7. Вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций. ( в ред . Федерального закона от 06.08.2001 № 110– ФЗ )

В случае, если в соответствии с главой 25 настоящего Кодекса расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам. ( в ред . Федерального закона от 29.05.2002 № 57– ФЗ ) <���…>

<���…> 3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации. ( п . 3 введен Федеральным законом от 27.07.2006 № 137– ФЗ )

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

Читать дальшеИнтервал:

Закладка: