Л. Сотникова - Имущественные налоги

- Название:Имущественные налоги

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-242-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Имущественные налоги краткое содержание

Издание представляет собой практическое пособие по применению налогоплательщиками требований Налогового кодекса Российской Федерации к исчислению и уплате трех имущественных налогов: налога на имущество организаций, транспортного и земельного налогов.

Требования налогового законодательства рассмотрены с учетом изменений, действующих с 1 января 2008 года, а также с учетом разъяснений Минфина России по ситуациям, вызывающим наибольшие затруднения у налогоплательщиков.

Имущественные налоги - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Людмила Сотникова

Имущественные налоги

Введение

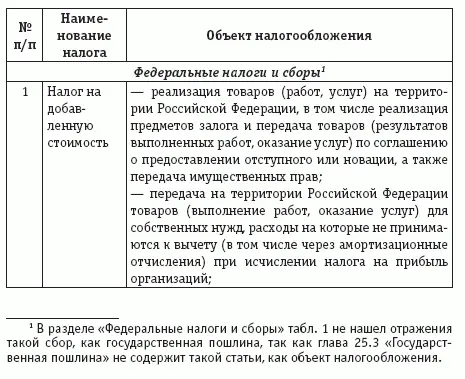

Согласно ст. 13 Налогового кодекса Российской Федерации (НК РФ) к федеральным налогам и сборам относятся:

– налог на добавленную стоимость;

– акцизы;

– налог на доходы физических лиц;

– единый социальный налог;

– налог на прибыль организаций;

– налог на добычу полезных ископаемых;

– водный налог;

– сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

– государственная пошлина.

В соответствии со ст. 14 НК РФ к региональным налогам относятся:

– налог на имущество организаций;

– налог на игорный бизнес;

– транспортный налог.

Согласно ст. 15 НК РФ к местным налогам относятся:

– земельный налог;

– налог на имущество физических лиц.

На основании ст. 38 НК РФ объектом налогообложения могут быть:

– реализация товаров (работ, услуг);

– имущество;

– прибыль;

– доход;

– расход;

– иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

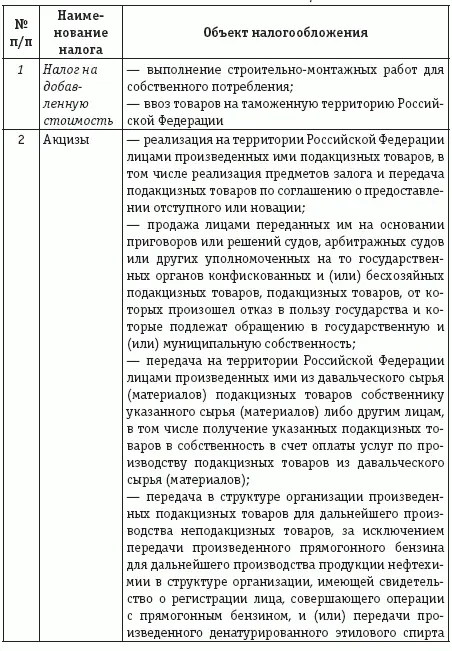

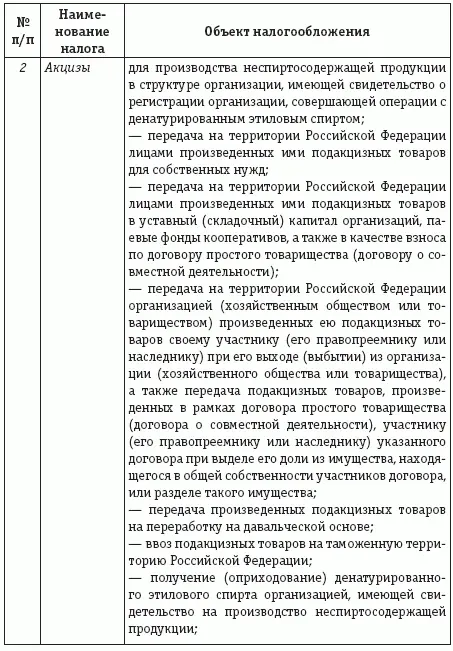

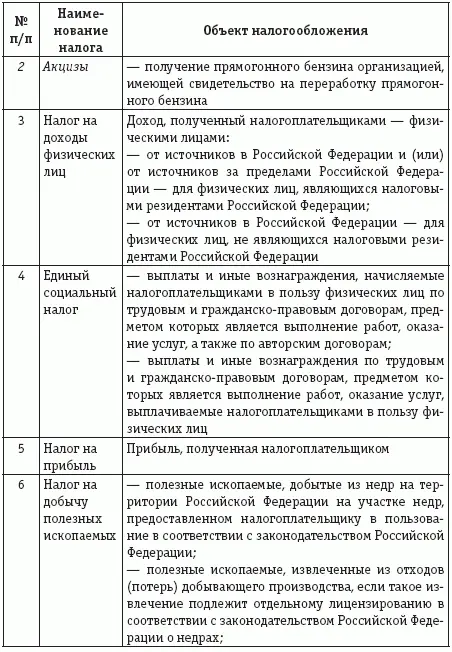

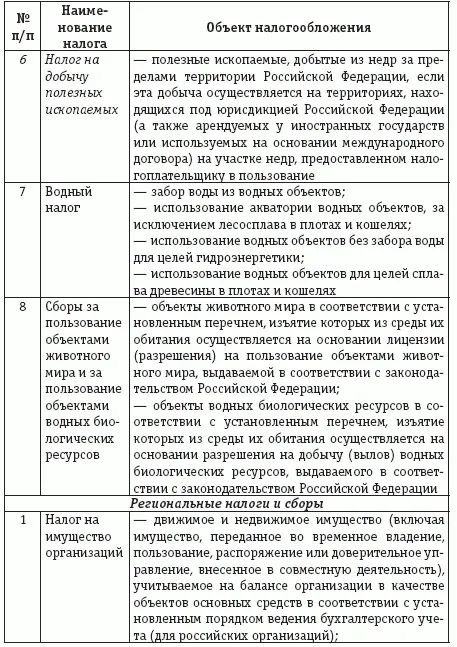

Каждый налог имеет самостоятельный объект налогообложения, определяемый согласно части второй НК РФ (см. табл. 1).

При этом под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации (ГК РФ).

Как следует из табл. 1, налогами, объектом обложения которыми служит имущество организаций, являются три региональных налога: налог на имущество организаций, транспортный налог и налог на игорный бизнес, а также один местный налог – земельный.

Однако в данном издании будут рассмотрены только три из вышеперечисленных налогов: налог на имущество организаций, транспортный и земельный налоги, так как их плательщики – большинство российских организаций; плательщиками же четвертого из них – налога на игорный бизнес – являются только организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

1. Налог на имущество организаций

Согласно ст. 372 НК РФ налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и с момента его введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов Российской Федерации определяют:

– налоговую ставку в пределах, установленных главой 30 НК РФ;

– порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

До 1 января 2008 года при установлении налога на имущество организаций законодательные (представительные) органы субъектов Российской Федерации определяли также форму отчетности по этому налогу.

В соответствии с изменениями, внесенными в п. 2 ст. 372 НК РФ Федеральным законом от 16.05.2007 № 77-ФЗ «О внесении изменения в статью 372 части второй Налогового кодекса Российской Федерации» с 1 января 2008 года при установлении налога на имущество организаций законодательные (представительные) органы субъектов Российской Федерации не определяют форму отчетности по налогу.

Таким образом, законодательные (представительные) органы власти субъектов Российской Федерации, вводя на своей территории налог на имущество организаций, по-прежнему вправе определять конкретный размер налоговой ставки, а также порядок и сроки уплаты налога. Однако форма отчетности по налогу на уровне субъектов Российской Федерации теперь утверждаться не может, и фактически на всей территории Российской Федерации применяется единая форма налоговой декларации по налогу на имущество организаций, утвержденная приказом Минфина России от 20.02.2008 № 27н «Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и Порядков их заполнения».

Плательщиками налога на имущество организаций признаются (ст. 373 НК РФ):

– российские организации;

– иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со ст. 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации.

Налогоплательщиками не признаются организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст. 3 Федерального закона от 01.12.2007 № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта (п. 1.1 ст. 373 НК РФ) 3 .

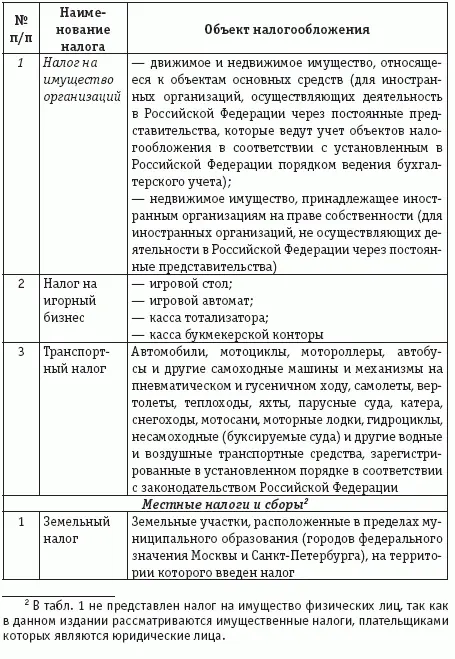

Объекты обложения налогом на имущество организаций для различных категорий налогоплательщиков представлены в табл. 2 (ст. 374 НК РФ).

Читать дальшеИнтервал:

Закладка: