П. Никаноров - Учет и налогообложение расходов на страхование работников

- Название:Учет и налогообложение расходов на страхование работников

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-248-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

П. Никаноров - Учет и налогообложение расходов на страхование работников краткое содержание

В издании анализируются положения действующего законодательства, касающиеся страхования работодателем своих сотрудников. Рассматриваются особенности заключения договоров обязательного страхования, а также договоров добровольного медицинского страхования, страхования жизни, пенсионного страхования (негосударственного пенсионного обеспечения). Особое внимание уделяется вопросам ведения бухгалтерского учета и налогообложения осуществляемых расходов.

Рассмотрены положения Федерального закона от 30.04.2008 № 56-ФЗ, определяющие обязанности сторон трудовых отношений в части дополнительного обеспечения пенсионных накоплений граждан, а также отраслевые особенности регулирования трудовых отношений в сфере страхования работников.

Учет и налогообложение расходов на страхование работников - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Объектом морского страхования может быть всякий имущественный интерес, связанный с торговым мореплаванием. Наряду с судном, строящимся судном, грузом, фрахтом, платой за проезд пассажира, платой за пользование судном, ожидаемой от груза прибыли и другими обеспечиваемыми судном, грузом и фрахтом требованиями объектами страхования могут быть заработная плата и иные причитающиеся капитану судна и другим членам экипажа судна суммы, в том числе расходы на репатриацию.

Жизнь и здоровье работников ведомственной охраны подлежат обязательному личному страхованию за счет средств федеральных органов исполнительной власти, имеющих право на создание ведомственной охраны, и (или) за счет средств собственников охраняемых объектов.

В свою очередь, занимающиеся частной детективной и охранной деятельностью граждане подлежат обязательному страхованию за счет средств соответствующего предприятия на случай гибели, получения увечья или иного повреждения здоровья в связи с осуществлением сыскных или охранных действий.

Страхование спасателей осуществляется за счет средств на содержание спасательных служб и формирований. При этом страхование производится при назначении на должности спасателей в профессиональные аварийно-спасательные службы, аварийно-спасательные формирования, а также в случае привлечения в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований к проведению работ по ликвидации чрезвычайных ситуаций.

Страховыми событиями для спасателей профессиональных аварийно-спасательных служб, профессиональных аварийно-спасательных формирований являются гибель (смерть) при исполнении ими обязанностей, возложенных на них трудовым договором (контрактом), смерть, наступившая вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период и в связи с исполнением ими обязанностей, возложенных на них трудовым договором (контрактом), а также потеря трудоспособности, наступившая как следствие исполнения вышеуказанных обязанностей. При этом в заключении, выдаваемом органами, уполномоченными на то Правительством РФ, должно содержаться указание о связи страхового события с исполнением застрахованным спасателем обязанностей, возложенных на него трудовым договором (контрактом).

Страховыми событиями для спасателей, привлекаемых к проведению работ по ликвидации чрезвычайных ситуаций в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований, являются гибель (смерть) в ходе проведения работ по ликвидации чрезвычайных ситуаций, смерть, наступившая вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в ходе проведения вышеуказанных работ, а также потеря трудоспособности, наступившая как следствие их участия в проведении данных работ. При этом в заключении, выдаваемом органами, уполномоченными на то Правительством РФ, должно содержаться указание о связи страхового события с участием застрахованного спасателя в проведении работ по ликвидации чрезвычайных ситуаций.

Страхование спасателей производится на сумму не менее 20 000 руб.

Страхование спасателей профессиональных аварийно-спасательных служб, профессиональных аварийно-спасательных формирований производится федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, организациями, создающими профессиональные аварийно-спасательные службы, профессиональные аварийно-спасательные формирования за счет финансовых средств, выделяемых на содержание аварийно-спасательных служб, аварийно-спасательных формирований.

В свою очередь, страхование спасателей, привлеченных к проведению работ по ликвидации чрезвычайных ситуаций в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований, производится федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, организациями, руководителями ликвидации чрезвычайных ситуаций, привлекшими спасателей к участию в проведении вышеуказанных работ, за счет финансовых средств, выделенных на ликвидацию чрезвычайных ситуаций.

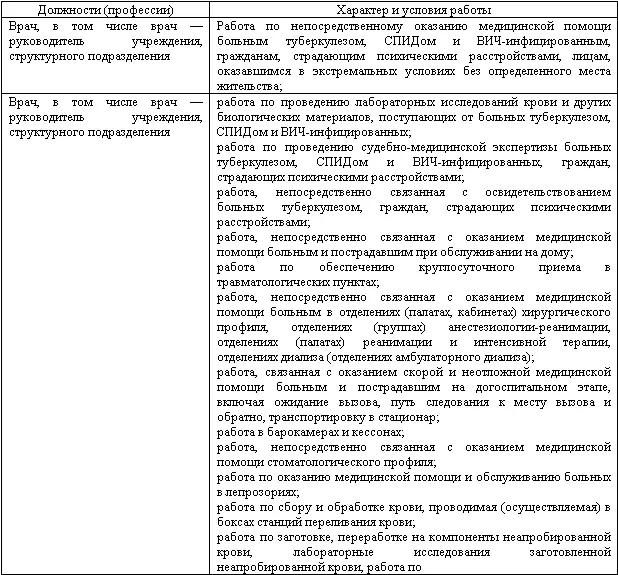

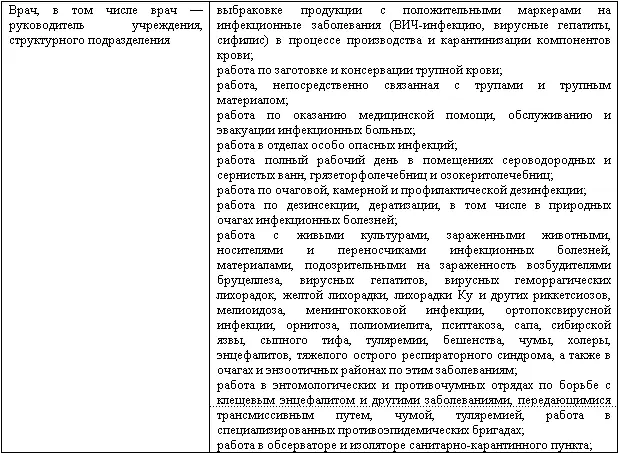

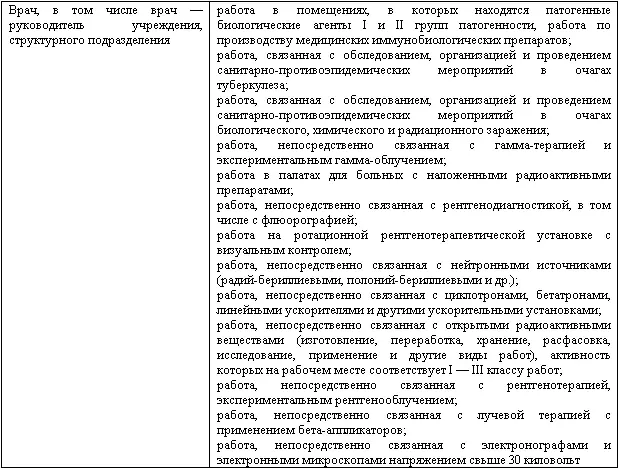

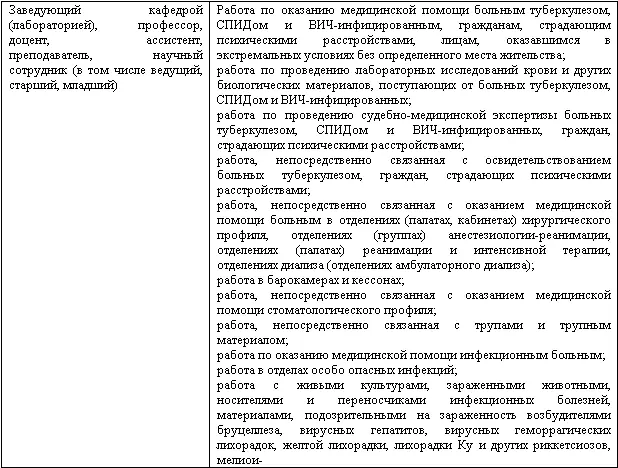

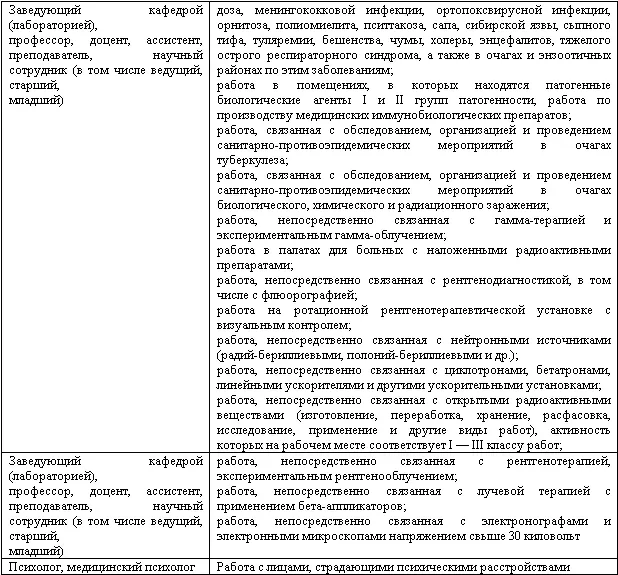

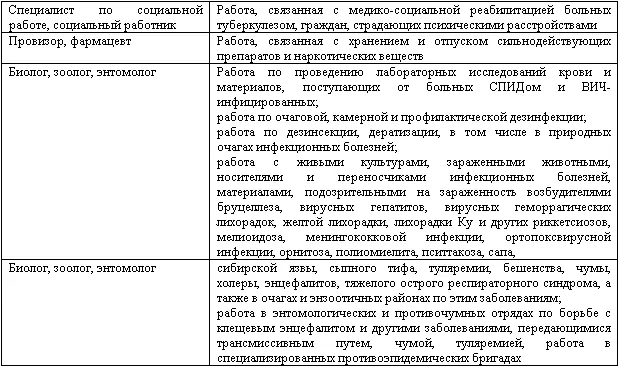

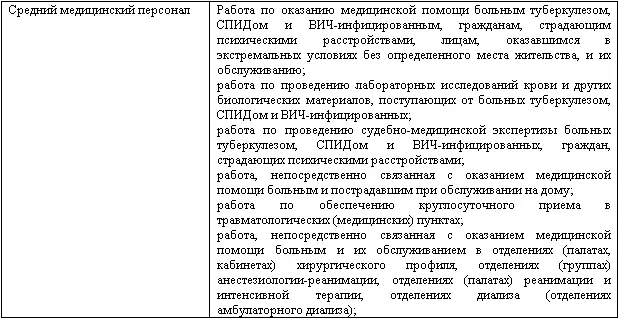

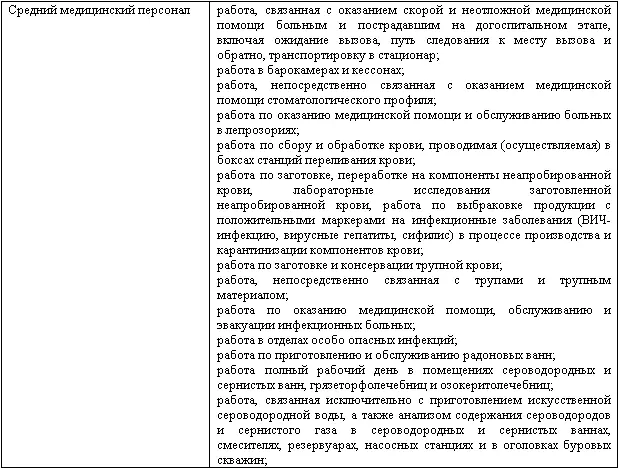

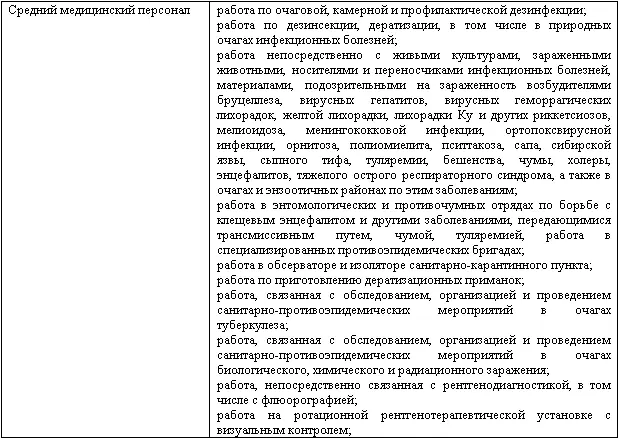

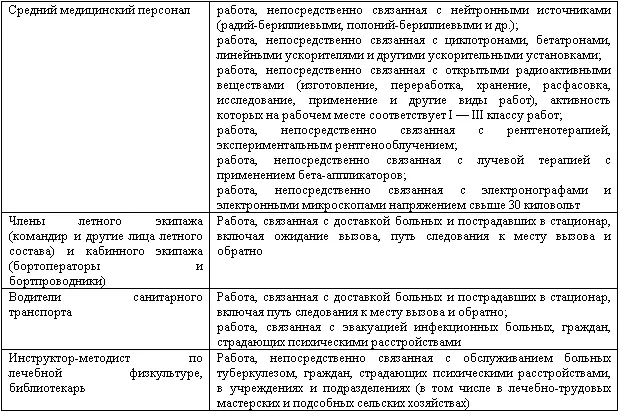

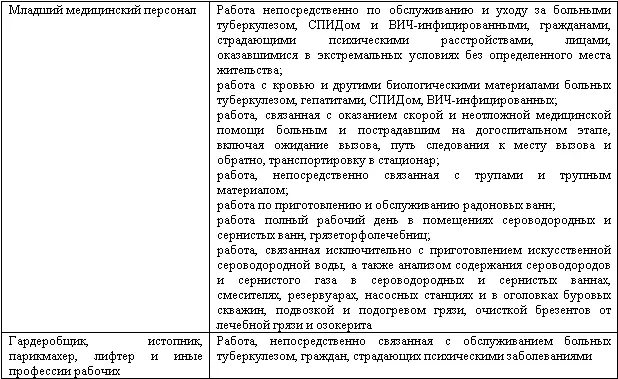

Перечень должностей подлежащих обязательному страхованию медицинских, фармацевтических и иных работников государственной и муниципальной систем здравоохранения, занятие которых связано с угрозой жизни и здоровью этих работников, утвержден постановлением Правительства РФ от 03.04.2006 № 191. В данный перечень включены:

Действие данного переченя распространяется на выполняющих предусмотренные в нем работы медицинских, фармацевтических и иных работников учреждений (структурных подразделений учреждений), подведомственных федеральным органам исполнительной власти.

2.2. Договоры добровольного медицинского страхования

Согласно ст. 1 Закона РФ от 28.06.1991 № 1499-1 «О медицинском страховании граждан в Российской Федерации» добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Таким образом, дополнительное страхование – это все то, что сверх гарантированного обязательного страхования. А что же представляет собой обязательное медицинское страхование?

Читать дальшеИнтервал:

Закладка: