Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 и кредиту счетов 75, субсчет 752 «Расчеты по выплате доходов», и 70 «Расчеты с персоналом по оплате труда», если акционеры (участники) являются работниками организации. Аналогичная запись делается при выплате промежуточных доходов.

Выплата начисленных сумм доходов отражается по дебету счета 75 в корреспонденции со счетами учета денежных средств. При выплате доходов от участия в организации продукцией (работами, услугами) этой организации, ценными бумагами и т. д. в бухгалтерском учете производятся записи по дебету счета 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 и кредиту счета 68 «Расчеты по налогам и сборам».

2.2.2. Бухгалтерский учет у акционеров (участников)

Для учета расчетов по причитающимся дивидендам применяется счет 76. К указанному счету открывается субсчет 763 «Расчеты по причитающимся дивидендам и другим доходам».

Подлежащие получению (распределению) доходы отражаются по дебету счета 76 и кредиту счета 91. Вышеуказанные записи делаются на дату объявления дивидендов.

Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов (51 и т. д.) и кредиту счета 76.

Возникает вопрос: в какой сумме должны отражаться причитающиеся к получению дивиденды – в начисленной сумме или в сумме, уменьшенной на сумму налога, удерживаемого обществом – налоговым агентом?

Ответ на данный вопрос содержится в письме Минфина России от 19.12.2006 № 070506/302, где указывается следующее.

В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным приказом Минфина России от 06.05.1999 № 32н, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Учитывая это, поступления в виде дивидендов признаются доходами в сумме за минусом суммы налога , удерживаемого налоговым агентом согласно законодательству Российской Федерации о налогах и сборах; в Отчете о прибылях и убытках поступления в виде дивидендов отражаются по статье «Доходы от участия в других организациях».

2.3. Налогообложение дивидендов

2.3.1. Общие положения

Российское общество, выплачивающее дивиденды, является налоговым агентом, который обязан исчислить, удержать и перечислить в бюджет налог на дивиденды.

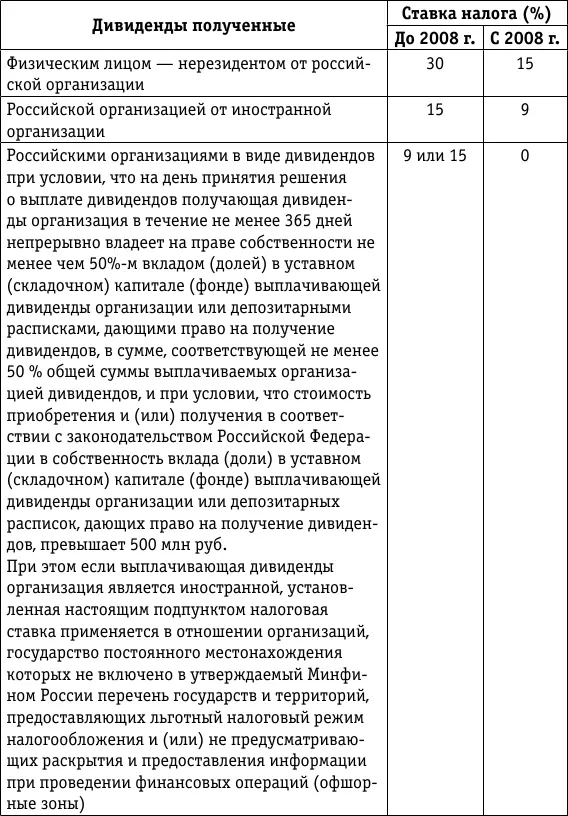

Ставки налога на доходы в виде дивидендов установлены:

для юридических лиц – ст. 284 НК РФ;

для физических лиц – ст. 224 НК РФ.

С 1 января 2008 года вступил в силу Федеральный закон от 16.05.2007 № 76ФЗ «О внесении изменений в статьи 224, 275 и 284 части второй Налогового кодекса Российской Федерации», в соответствии с которым изменились ставки налога на дивиденды для некоторых категорий налогоплательщиков (см. таблицу).

Перечень государств и территорий, предоставляющих льготный режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), утвержден приказом Минфина России от 13.11.2007 № 108н.

Особенности определения налоговой базы по доходам, полученным от долевого участия, установлены ст. 275 НК РФ.

Исходя из положений данной статьи НК РФ налоговый агент применяет следующий алгоритм расчета налоговой базы.

Первый этап. Выделяется сумма дивидендов, начисленных:

– иностранным организациям;

– физическим лицам, не являющимся резидентами Российской Федерации.

Второй этап. Определяется сумма дивидендов, начисленных российским акционерам, как разница между общей суммой начисленных дивидендов и суммой дивидендов, определенных на первом этапе.

Третий этап. Устанавливается сумма дивидендов, полученных к моменту распределения самим налоговым агентом от российских организаций (за исключением дивидендов, облагаемых по налоговой ставке в размере 0 %).

Четвертый этап. Определяется сумма дивидендов в пользу лиц, не являющихся плательщиками налога на прибыль. К таким доходам в виде дивидендов, в частности, относятся дивиденды по акциям, находящимся в собственности Российской Федерации или субъектов Российской Федерации, дивиденды, выплачиваемые по акциям, составляющим имущество паевых инвестиционных фондов (ПИФ) (письмо Минфина России от 06.02. 2008 № 030306/1/82).

Кроме того, не облагаются доходы в виде начисленных дивидендов по акциям, принадлежащим Банку развития (письма Минфина России от 22.02.2008 № 030306/2/17, от 22.02.2008 № 030306/1/127).

Пятый этап. Определяется сумма налога на дивиденды с российских акционеров (юридических и физических лиц) по формуле, приведенной в ст. 275 НК РФ:

Н = К × Сн × (д – Д),

где Н – сумма налога, подлежащего удержанию;

К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом;

Сн – соответствующая налоговая ставка, установленная подпунктами 1 и 2 п. 3 ст. 284 (0 или 9 % соответственно) или п. 4 ст. 224 НК РФ (9 %);

д – общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех налогоплательщиков – получателей дивидендов; в общую сумму не включаются дивиденды, определенные на четвертом этапе;

Д – общая сумма дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде (за исключением дивидендов, указанных в подпункте 1 п. 3 ст. 284 НК РФ, облагаемых по ставке 0 %) к моменту распределения дивидендов в пользу налогоплательщиков – получателей дивидендов, при условии, если данные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов. Согласно письму Минфина России от 06.02.2008 № 030306/1/82 в сумму полученных дивидендов включаются дивиденды за вычетом удержанного налога, полученные как от российских, так и от иностранных организаций.

Если значение Н составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

Читать дальшеИнтервал:

Закладка: