Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Минфин России в письме от 06.02.2008 № 030306/1/82 разъяснил следующее:

– дивиденды, подлежащие распределению в пользу лиц, не являющихся плательщиками налога на прибыль или налога на доходы физических лиц, при определении показателя «д» не учитываются. К таким доходам в виде дивидендов, в частности, относятся дивиденды по акциям, находящимся в собственности Российской Федерации или субъектов Российской Федерации, дивиденды, выплачиваемые по акциям, составляющим имущество ПИФ;

– показатель «Д» формируется с учетом дивидендов, полученных от иностранных организаций (за исключением дивидендов, указанных в подпункте 1 п. 3 ст. 284 НК РФ), поскольку п. 2 ст. 275 Кодекса не установлено иное.

В письме от 19.02.2008 № 030301/114 на вопрос: «Следует ли с 1 января 2008 года в целях применения п. 2 ст. 275 НК РФ включать в показатель „д“ сумму дивидендов, выплаченных российской организацией иностранной организации?» – Минфин России ответил, что показатель «д» – это общая сумма дивидендов. Можно понять, что дивиденды, выплачиваемые иностранным организациям, в показатель «д» включаются.

Это значит, что с 1 января 2008 года введение в ст. 275 НК РФ формулы для расчета налога на дивиденды, выплачиваемые российским акционерам, в трактовке Минфина России изменило методику расчета и соответственно сумму налога на дивиденды по сравнению с порядком, применявшимся до 2008 года.

Однако все эти разъяснения «не вписываются» в порядок заполнения Листа 03 декларации по налогу на прибыль, утвержденный приказом Минфина России от 05.05.2008 № 54н «Об утверждении формы налоговой декларации по налогу на прибыль организаций и Порядка ее заполнения».

Порядок расчета налога на дивиденды практически не изменился. Исключение составляют дополнительные строки для дивидендов, облагаемых по налоговой ставке 0 %.

Заполним новую форму.

Пример.

Исходные данные.

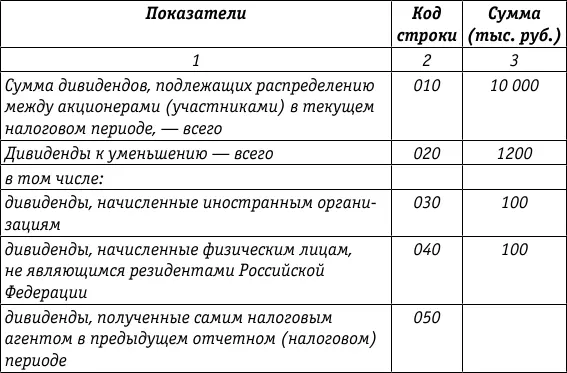

На собрании акционеров было принято решение направить на выплату дивидендов за 2007 год 10 000 тыс. руб. Сумма дивидендов была распределена в соответствии с долями участия в уставном капитале следующим образом:

– иностранным юридическим лицам – 100 тыс. руб.;

– физическим лицам – нерезидентам – 100 тыс. руб.;

– российским акционерам – 9800 тыс. руб., из них:

российским организациям, плательщикам налога на прибыль -

8840 тыс. руб., в том числе суммы, облагаемые по налоговым ставкам: 0 % – 5000 тыс. руб., 9 % – 3840 тыс. руб.;

– по акциям, принадлежащим ПИФ, – 720 тыс. руб.;

– физическим лицам – резидентам – 240 тыс. руб.

К моменту распределения обществом получены дивиденды в сумме 1000 тыс. руб. (в формуле это показатель «Д»).

Лист 03 «Расчет налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)

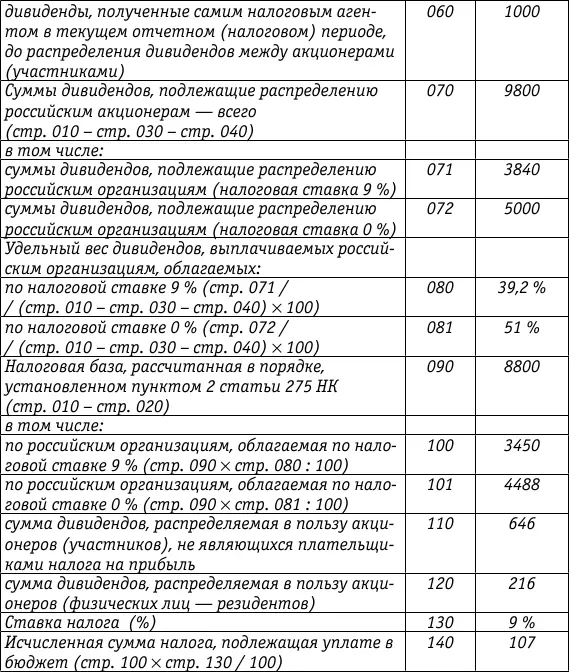

Примечание. Согласно Порядку заполнения декларации и исходя из данных примера:

стр. 110 = 720 тыс. руб. × 8800 тыс. руб.: 9800 тыс. руб. = 646 тыс. руб.;

стр. 120 = 240 тыс. руб. × 8800 тыс. руб.: 9800 тыс. руб. = 216 тыс. руб.

Для расчета налога с физических лиц (как резидентов, так и нерезидентов), заполняются соответствующие разделы карточки по форме 1-НДФЛ.

Сведения о начисленных, выплаченных доходах иностранным юридическим лицам и суммах удержанных с них налогах отражаются в специальном расчете, утвержденном приказом МНС России от 14.04.2004 № САЭ323/286@.

При исчислении налога с дохода в виде дивидендов, выплачиваемых иностранным организациям, применяются положения международных соглашений об устранении двойного налогообложения.

Согласно ст. 312 НК РФ при применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения. Подтверждение (свободной формы) должно быть заверено компетентным органом соответствующего иностранного государства. Если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения, указанного в ст. 312 НК РФ, налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении которого международным договором Российской Федерации предусмотрен льготный режим налогообложения в Российской Федерации, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или осуществляется удержание налога у источника выплаты по пониженным ставкам.

Статьей 310 НК РФ предусмотрено, что налог с доходов, полученных иностранной организацией от источников в Российской Федерации (в том числе и в виде дивидендов), исчисляется и удерживается российской организацией, выплачивающей доход иностранной организации при каждой выплате доходов за исключением случаев, предусмотренных п. 2 вышеуказанной статьи Кодекса, в валюте выплаты дохода .

Сумма налога, удержанного с доходов иностранных организаций, перечисляется налоговым агентом в федеральный бюджет одновременно с выплатой дохода либо в валюте выплаты этого дохода, либо в валюте Российской Федерации по официальному курсу Банка России на дату перечисления налога.

Согласно п. 4 ст. 287 НК РФ по доходам в виде дивидендов налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, в течение 10 дней со дня выплаты дохода.

В соответствии со ст. 24, 289 и 310 НК РФ налоговые агенты обязаны в сроки, установленные законодательством, представлять в налоговый орган по месту своего учета информацию о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Инструкция по заполнению формы налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена приказом МНС России от 03.06.2002 № БГ323/275.

2.3.2. Актуальные вопросы, связанные с налогообложением дивидендов

Источник выплаты дивидендов. По мнению Минфина России, дивиденды могут выплачиваться из чистой прибыли, определяемой по данным бухгалтерской отчетности, то есть из прибыли отчетного года (кроме дивидендов по привилегированным акциям).

Позиция Минфина России по этому вопросу до 2008 года излагалась в письме от 14.10.2005 № 030304/1/276, в котором говорится о том, что денежные средства, начисленные и выплачиваемые акционерным обществом в виде дивидендов с нарушением требований законодательства Российской Федерации, не могут быть признаны дивидендами для целей налогообложения прибыли. При этом под законодательством понимается Закон об акционерных обществах. Для организацийакционеров получение вышеуказанных денежных средств следует рассматривать как доход в виде безвозмездно получаемого имущества, подлежащего включению в состав доходов на основании п. 8 ст. 250 НК РФ. При этом положения ст. 275 НК РФ, устанавливающие льготный порядок обложения налогом на прибыль доходов в виде дивидендов, на безвозмездно передаваемое организациямакционерам имущество не распространяется.

Читать дальшеИнтервал:

Закладка: