Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Причитающиеся суммы возмещения выгодополучателю упущенной выгоды за время доверительного управления имуществом и учредителю управления убытков, причиненных утратой или повреждением имущества, а также упущенной выгоды отражаются в бухгалтерском учете по кредиту счета 76 в корреспонденции с дебетом счета 91. При перечислении учредителю управления или выгодоприобретателю вышеуказанных средств кредитуются счета учета денежных средств в корреспонденции с дебетом счета 76.

Пример.

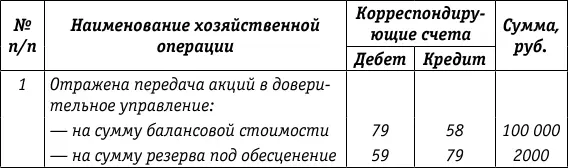

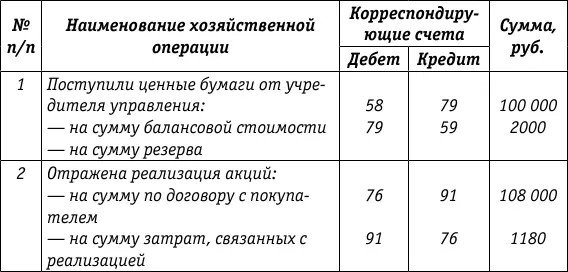

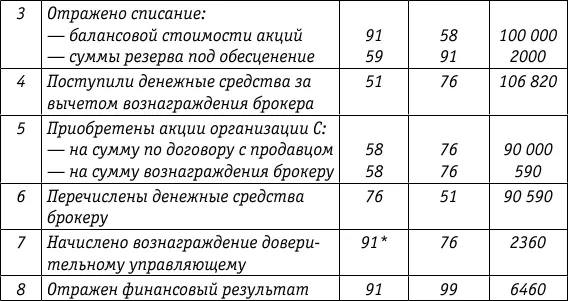

На балансе организации А (учредителя управления) числятся акции организации Б на сумму 100 000 руб., а также резерв под обесценение вышеуказанных акций в сумме 2000 руб. Уставный капитал составляет 10 000 руб., нераспределенная прибыль – 88 000 руб. Эти акции передаются в доверительное управление организации В (доверительному управляющему), которая продает полученные акции за 108 000 руб. через брокера. Расходы, связанные с реализацией, составили 1180 руб., в том числе НДС – 180 руб. В этом же месяце доверительный управляющий приобрел пакет акций организации С на сумму 90 000 руб. Расходы, связанные с приобретением акций, составили 580 руб., в том числе

НДС – 90 руб. Вознаграждение доверительного управляющего за месяц составило 2360 руб., в том числе НДС – 360 руб.

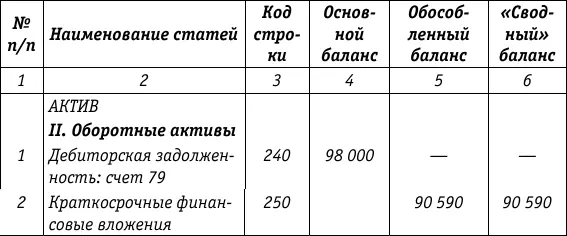

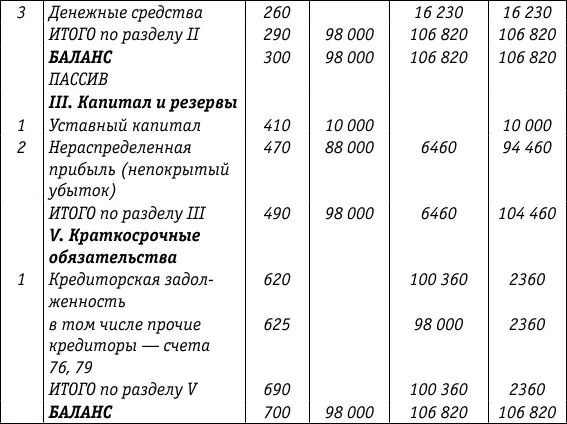

Отражение учредителем управления операций, связанных с осуществлением договора доверительного управления имуществом

Отражение на отдельном балансе доверительным управляющим операций, связанных с осуществлением договора доверительного управления [5]

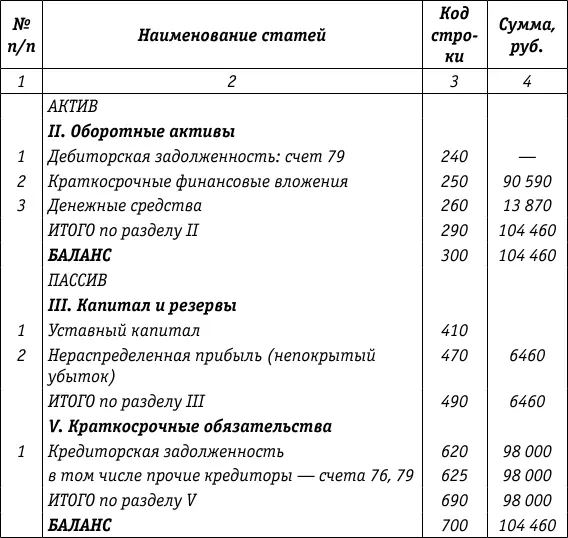

Обособленный бухгалтерский баланс (фрагмент формы № 1)

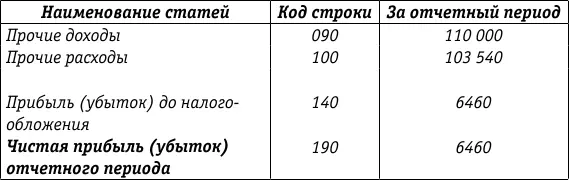

Отчет о прибылях и убытках (фрагмент формы № 2)

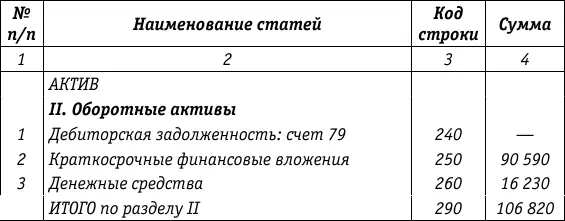

Составим бухгалтерскую отчетность учредителя управления.

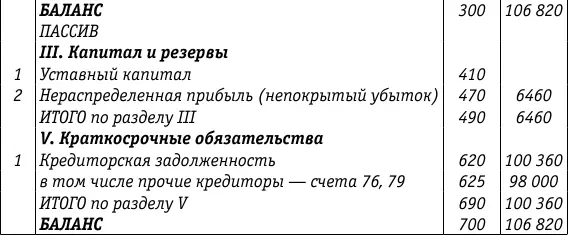

Бухгалтерский баланс (фрагмент формы № 1)

Показатели Отчета о прибылях и убытках, так же как и баланса, суммируются построчно. Если предположить, что у учредителя в отчетном периоде иных операций, кроме операций в рамках договора доверительного управления, не было, то форма № 2, приведенная выше, не изменится.

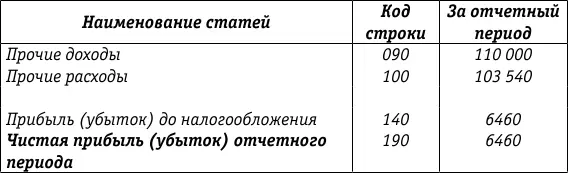

Отчет о прибылях и убытках (фрагмент формы № 2)

Отражение доверительным управляющим операций по осуществлению договора доверительного управления

В рассматриваемом примере в бухгалтерском учете доверительного управляющего отражается только начисление вознаграждения:

Дт 76 Кт 90– 2360 руб.

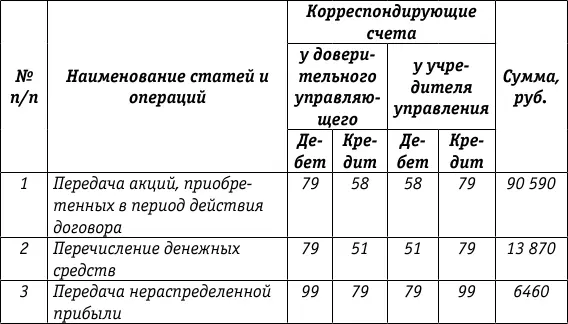

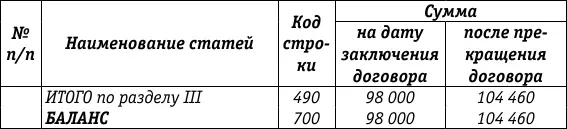

Допустим, что в следующем месяце было перечислено вознаграждение управляющему, других операций не было. Договор доверительного управления прекращается. Доверительным управляющим составляется баланс на дату прекращения договора (см. табл.).

Осуществление передачи имущества и нераспределенной прибыли учредителю (см. таблицу)

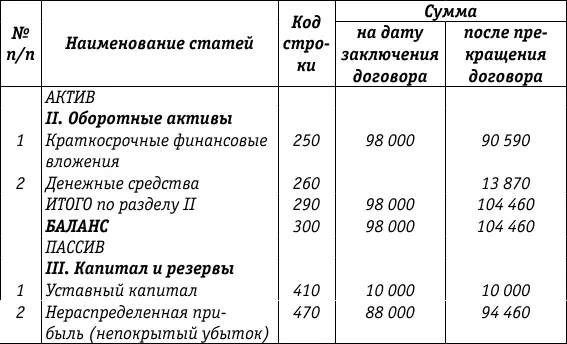

Баланс учредителя управления после прекращения договора

Форма № 2, представленная выше в соответствии с условиями примера, не изменяется.

4.7. Обложение налогом на прибыль операций доверительного управления ценными бумагами

Согласно ст. 276 НК РФ доверительному управляющему вменяется в обязанность сообщать учредителю управления о доходах и расходах, которые учредитель управления включает в соответствующую группу. Если же предметом договора являются ценные бумаги, то применяются положения ст. 280 НК РФ. Доверительный управляющий обязан вести учет процентного дохода в разрезе проводимых сделок и видов ценных бумаг (обращающихся и не обращающихся на рынке ценных бумаг). Помимо ведения бухгалтерского учета, он должен сообщать учредителю управления полные данные по налоговому учету.

Учредителю управления следует уплачивать налог на прибыль по доходам в виде процентов по государственным ценным бумагам в сроки, установленные п. 4 ст. 287 НК РФ, а именно: в течение 10 дней по окончании соответствующего месяца отчетного (налогового) периода, в котором получен доход, исходя из дат, признаваемых датами получения дохода в соответствии со ст. 271 и 273 настоящего Кодекса.

Напомним читателям, что при методе начисления датой признания дохода в виде процентов по государственным ценным бумагам является или дата выплаты процентов в соответствии с условиями выпуска, или дата реализации (выбытия) ценной бумаги, или последнее число отчетного (налогового) периода.

Таким образом, если не было выплат процентов эмитентом или государственные ценные бумаги не выбывали, то налог на доходы в виде процентов уплачивается в течение 10 дней по окончании отчетного периода. Если же были выплаты эмитентом или имело место выбытие ценных бумаг, то налог уплачивается в течение 10 дней по окончании месяца, в котором получен доход (п. 4 ст. 287 НК РФ).

Доходы в виде процентов по государственным ценным бумагам облагаются налогом на прибыль по налоговым ставкам, установленным п. 4 ст. 284 НК РФ. При этом доходы в виде процентов по государственным ценным бумагам отражаются в Листе 04 налоговой декларации по налогу на прибыль.

Процентный доход по корпоративным ценным бумагам признается на дату выплаты согласно условиям выпуска ценных бумаг или на последнее число отчетного (налогового) периода и облагается налогом на прибыль в составе общей прибыли по налоговой ставке 24 %. В соответствии с п. 3 ст. 286 НК РФ выгодоприобретатели уплачивают по договорам доверительного управления только квартальные авансовые платежи по итогам отчетного периода.

Читать дальшеИнтервал:

Закладка: