Светлана Уткина - Типичные ошибки в бухгалтерском учете и отчетности

- Название:Типичные ошибки в бухгалтерском учете и отчетности

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Типичные ошибки в бухгалтерском учете и отчетности краткое содержание

Очень непросто работать бухгалтером в наше время – постоянно меняющаяся нормативная база, появление новых форм отчетности как по бухгалтерскому так и по налоговому учету, уделять внимание первичным документам, вникнуть в содержание заключенных организацией договоров, уладить возникающие разногласия с налоговой инспекцией и еще масса дел и проблем.

Но даже если вы совершили ошибки – главное исправить их вовремя, не наделав при этом новых.

Данная книга предназначена в помощь бухгалтерам и руководителям предприятий, также может быть полезна юристам и работникам других подразделений предприятий.

Издание подготовлено при содействии Агентства Деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Типичные ошибки в бухгалтерском учете и отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

● на основании результатов инвентаризации резервов доводятся до необходимого уровня суммы создаваемых в бухгалтерском учете резервов, в том числе до нуля;

● исправляются выявленные ошибки;

● формируются резервы по прекращаемой деятельности. В соответствии с ПБУ 16/02 в бухгалтерском учете подлежит раскрытию информация, связанная с прекращением части деятельности организации:

► по прекращению производства продукции, продажи товаров, оказания услуг (операционный сегмент);

► по прекращению деятельности подразделений или реорганизации организации в форме выделения из ее состава одного или нескольких юридических лиц (географический сегмент);

В связи с прекращением деятельности у организации возникают обязательства, к примеру, штрафные санкции покупателям (заказчикам) за непоставку товара, неустойки поставщикам в связи с расторжением договоров, обязательства перед работниками организации по выплате выходного пособия.

Для урегулирования подобных обязательств в отношении срока исполнения которых существует неопределенность, организация образует резерв под исполнение обязательств в соответствии с требованиями ПБУ 8/01. резерв может использоваться только на погашение тех обязательств, под которые он первоначально создавался.

● производится реформация баланса.

В налоговом учете:

■ отражаются результаты инвентаризации;

■ формируются переходящие остатки резервов;

■ исправляются выявленные при подготовке годового отчета ошибки.

1.4. Ошибки в бухгалтерской отчетности

Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных пользователей.

Относящиеся к отчетному году первичные документы после подготовки отчетности должны быть сброшюрованы, на них составляется сводный реестр, в котором указываются отчетный период, перечень видов документов, их количество. Первичные документы, полученные в начале следующего года, подтверждающие хозяйственные операции отчетного периода, необходимо группировать вместе с документами отчетного периода.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. Ответственность за сохранность первичных учетных документов несет главный бухгалтер организации.

После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм. При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным правилам и соответственно проверить правильность составления налоговой отчетности по данным бухгалтерской отчетности не представляется возможным. Единственным налогом, который начисляется по данным бухгалтерского учета, является налог на имущество. Следовательно, суммы стоимости различных видов имущества, показанные в приложении к декларации по налогу на имущество на соответствующие отчетные даты, должны совпадать с суммами, отраженными в бухгалтерских балансах по состоянию на 1 января, 1 апреля, 1 июля, 1 октября.

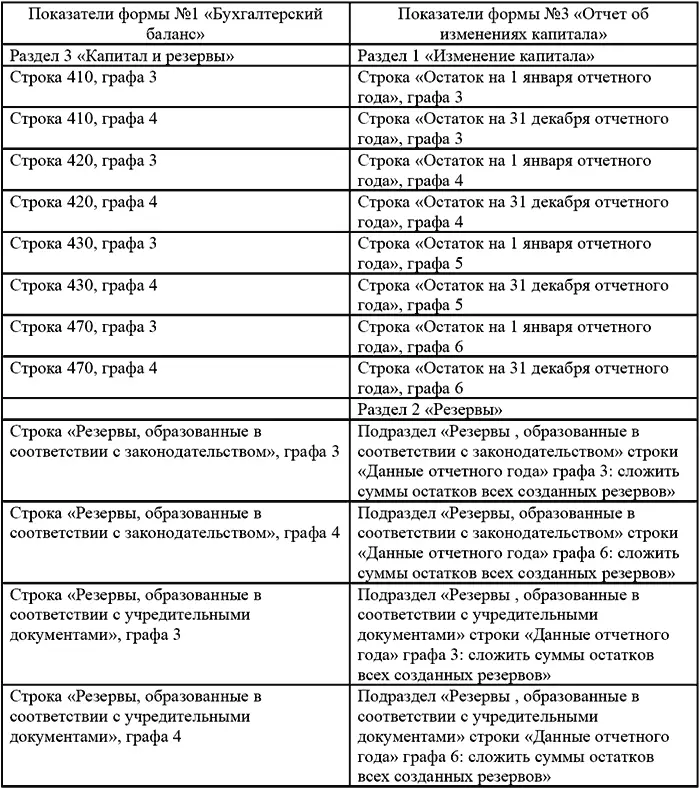

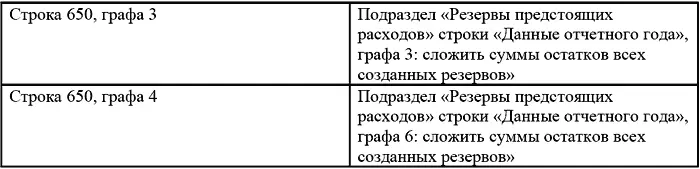

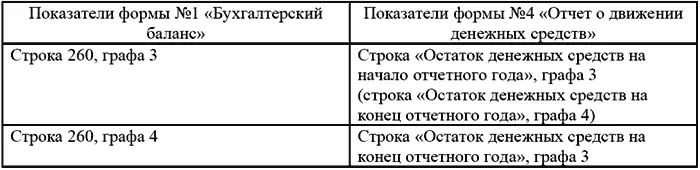

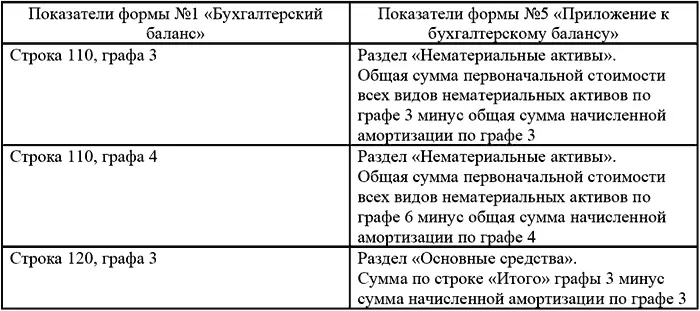

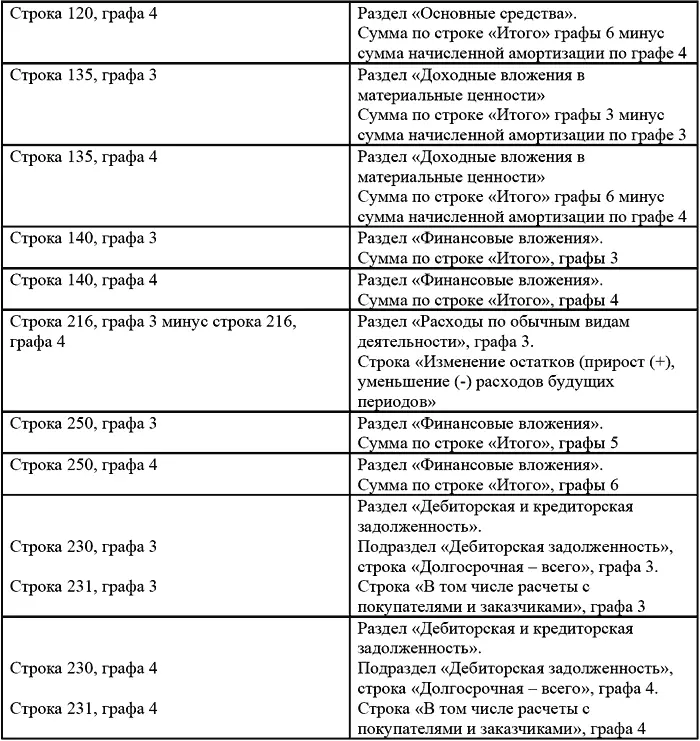

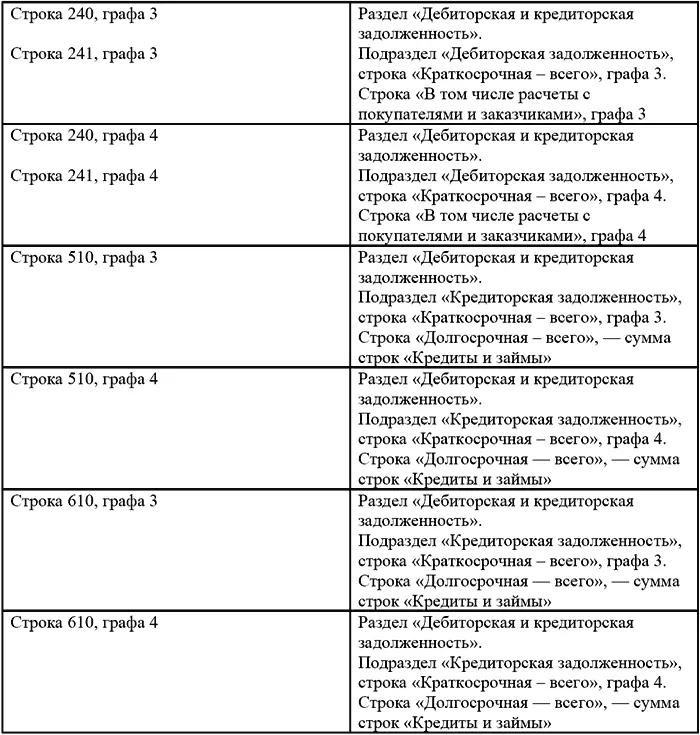

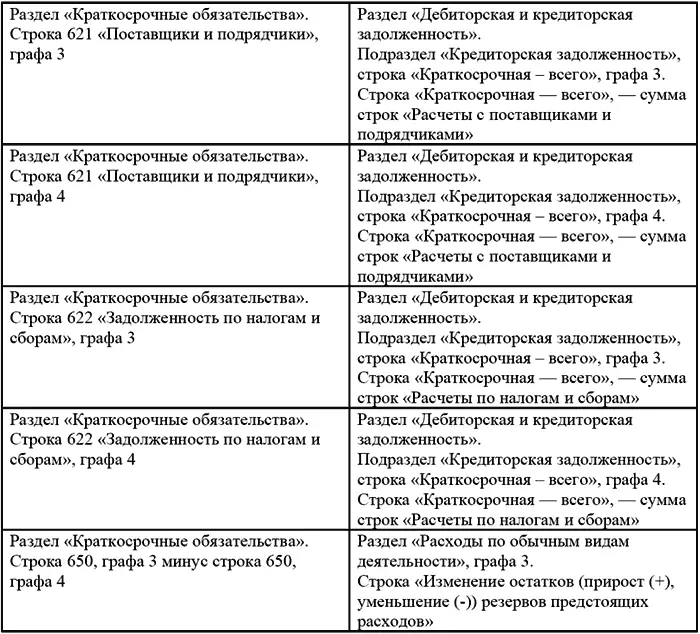

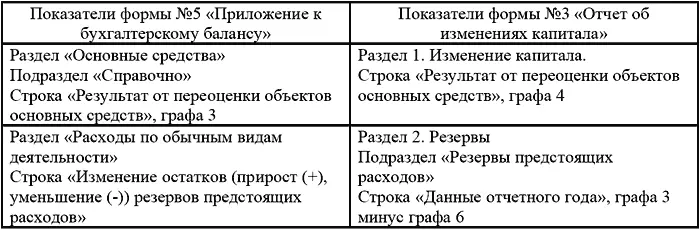

Проверка взаимоувязки показателей отчетных форм является одной из важнейших процедур, завершающих составление бухгалтерской отчетности, а также проверки правильности ведения бухгалтерского учета. Ниже приведена взаимоувязка показателей пяти основных форм отчетности между собой. Для удобства увязка расположена в табличном варианте.

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №3 «Отчета об изменениях капитала»

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №4 «Отчета о движении денежных средств»

Взаимоувязка показателей формы №1 «Бухгалтерский баланс» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №3 «Отчет об изменениях капитала»

Взаимоувязка показателей формы №3 «Отчет об изменениях капитала» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Взаимоувязка показателей формы №2 «Отчет о прибылях и убытках» с показателями формы №5 «Приложение к бухгалтерскому балансу»

Одним из видов ошибок, которые допускают бухгалтера является отражение свернутого сальдо по счетам в форм №1 «Бухгалтерский баланс». Не допускается зачет между статьями активов и пассивов, за исключением случаев, предусмотренных законодательством (п. 40 Положения по ведению бухгалтерского учета). То есть многие бухгалтера как бы «сворачивают» кредитовое и дебетовое сальдо и отражают в балансе свернутое сальдо.

Кроме того, бухгалтерами допускаются и такие ошибки, когда в форме №2 «Отчет о прибылях и убытках» в составе прочих доходов и расходов отражается лишь конечный финансовый результат (прибыль или убыток) от операций по реализации имущества. Доходы и расходы должны показываться развернуто (п. 22 ПБУ 4/99). Это означает, что по строке «Прочие доходы» необходимо указать продажную стоимость имущества без учета НДС, а по строке «Прочие расходы» – остаточную стоимость внеоборотных активов или учетную стоимость МПЗ, а также расходы, связанные с продажей.

Глава 2. Типичные ошибки в учете основных средств и нематериальных активов

Интервал:

Закладка: