Светлана Уткина - Расходы организации: бухгалтерский и налоговый учет

- Название:Расходы организации: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Расходы организации: бухгалтерский и налоговый учет краткое содержание

В данном справочном пособии рассмотрены общие принципы и порядок бухгалтерского и налогового учета расходов организации, возникающие при осуществлении финансово-хозяйственной деятельности. Для удобства пользования все рассмотренные в данной книге виды расходов расположены в алфавитном порядке. Кроме того, приведены различные примеры решения задач с точки зрения бухгалтерского и налогового учетов.

Пособие будет полезно как опытным бухгалтерам и аудиторам, так и начинающим работникам экономических служб.

Издание подготовлено при содействии Агентства Деловой Литературы «Ай Пи Эр Медиа»

Расходы организации: бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

7. Принята к вычету сумма НДС, начисленная и уплаченная в бюджет при выполнении строительно-монтажных работ

8. В марте документы поданы на государственную регистрацию и здание введено в эксплуатацию

9. Отражено использование средств целевого финансирования на строительство багажного отделения

10. Сумма финансирования, полученная сверх фактически произведенных затрат и не подлежащая возврату, включена в состав внереализационных доходов

11. Погашена часть отложенного налогового актива

12. На основании п. 1.1.ст. 259 НК РФ МУП «Авиа» имеет право включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств 118 000 руб. (1 880 000 руб.*10%). В апреле 2006 года бухгалтерией МУП «Авиа» отражено отложенное налоговое обязательство с разницы между суммами расходов, связанных с погашением стоимости багажного отделения, признанными в налоговом и бухгалтерском учете.

13. Ежемесячно с апреля 2006 года и до полного погашения стоимости здания багажного отделения бухгалтерия МУП «Авиа» в бухгалтерском учете будет отражать следующие записи:

по начислению амортизации в бухгалтерском учете

14. в налоговом учете амортизация будет начисляться в размере 3 671 руб. (1 880 000 руб. – 118 000 руб.)/480 мес.)

15. по списанию суммы амортизации по бухгалтерскому учету с доходов будущих периодов на внереализационные доходы

16. по погашению части отложенного налогового актива

17. Списана часть суммы отложенного налогового обязательства

______________________________________________________________________

* С 1 января 2006 года моментом определения налоговой базы при выполнении строительно-монтажных работ для собственного потребления является последний день месяца каждого налогового периода (п.10 ст. 167 НК РФ, п. 16 ст. 1 Федерального закона от 22.07.2005 г. №119-ФЗ).

Чрезвычайные расходы

В бухгалтерском учете чрезвычайные расходы включают в себя расходы, возникающие как последствия чрезвычайных ситуаций хозяйственной деятельности (стихийного бедствия, хозяйственной деятельности, пожара, аварий, национализации имущества и т.п.) (п. 13 ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 № 33н).

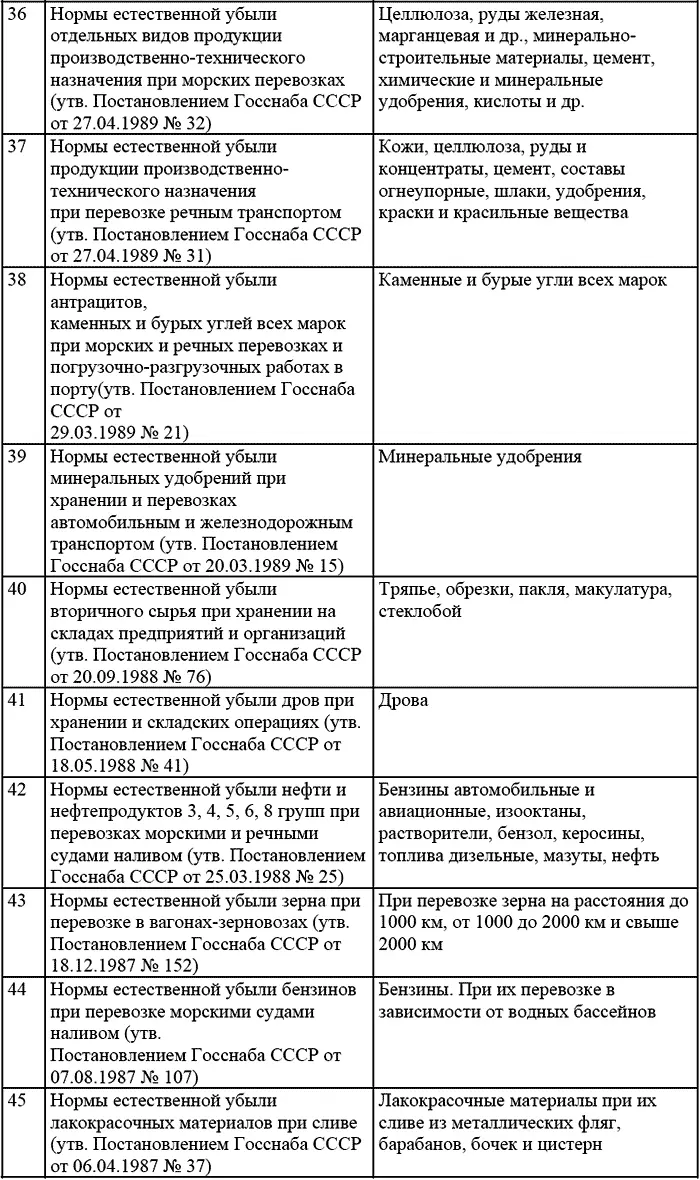

Подп. 6 п. 2 ст. 265 НК РФ устанавливает, что в составе внереализационных расходов учитываются потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций. Однако согласно подп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Таким образом, списание ущерба, причиненного организации в результате пожара, производится на основании справки о закрытии уголовного дела, которая документально подтверждает факт отсутствия виновных лиц.

Кроме тог, МНС России дает разъяснения о том, что сумма НДС, уплаченная подрядчику за работы по ликвидации последствий чрезвычайных обстоятельств не принимаются к вычету.

Приложения

Приложение №1

Приложение №2

руб./мес.

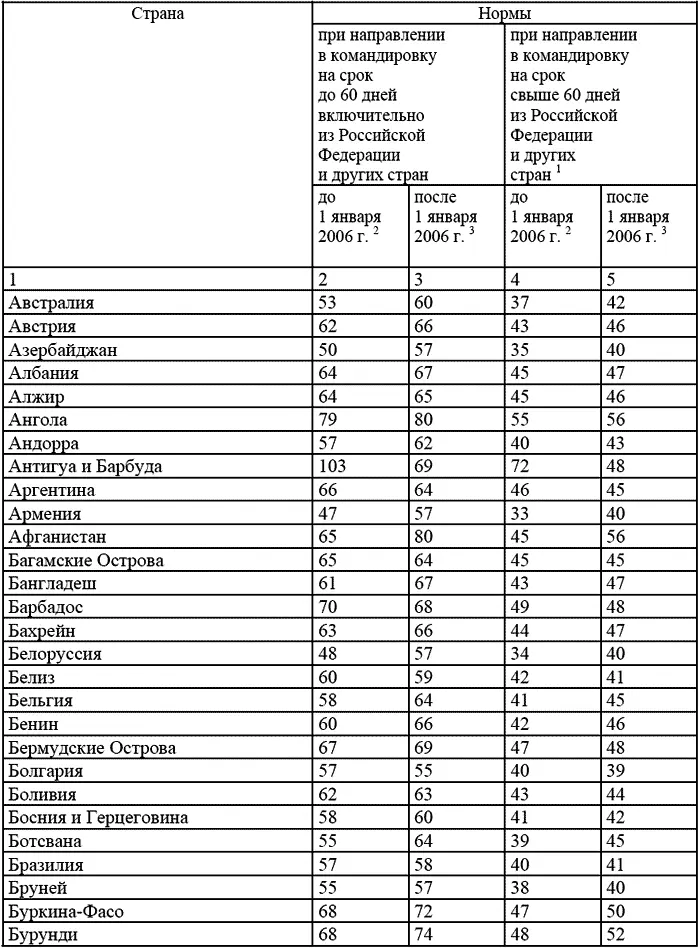

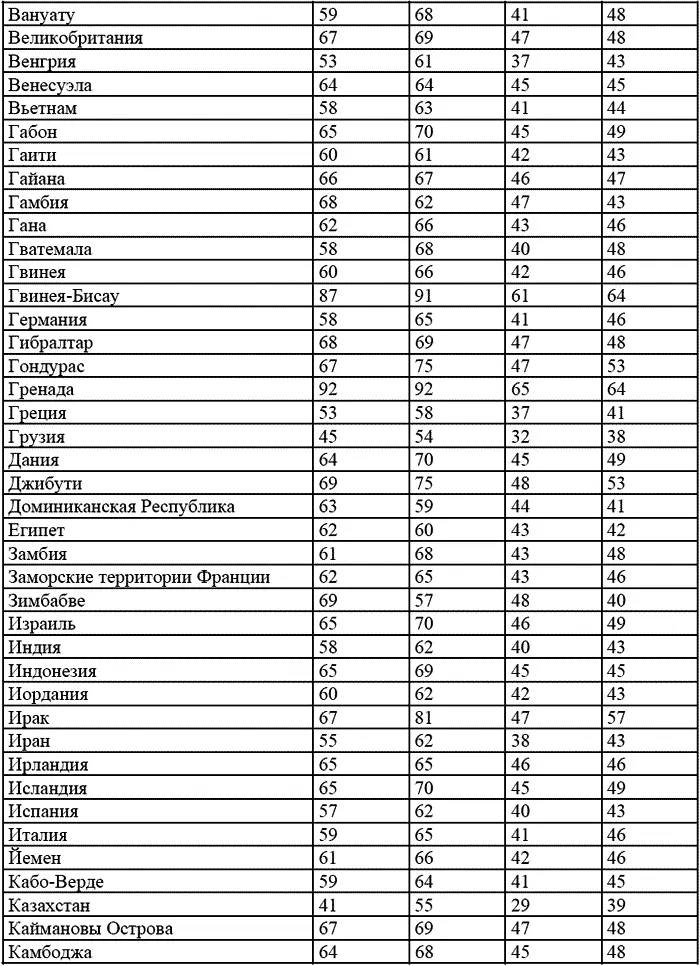

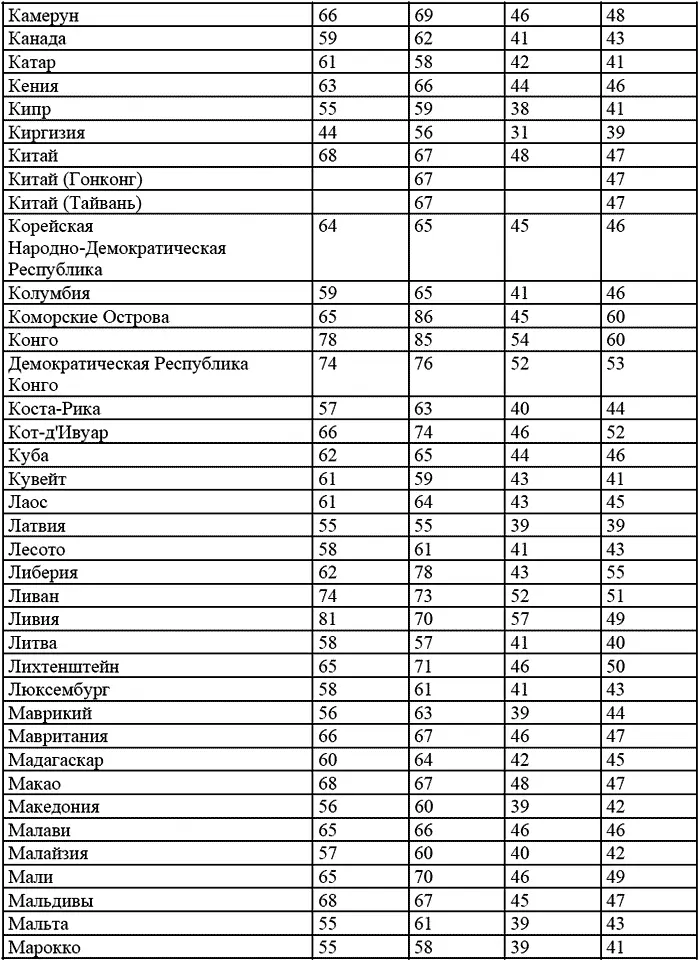

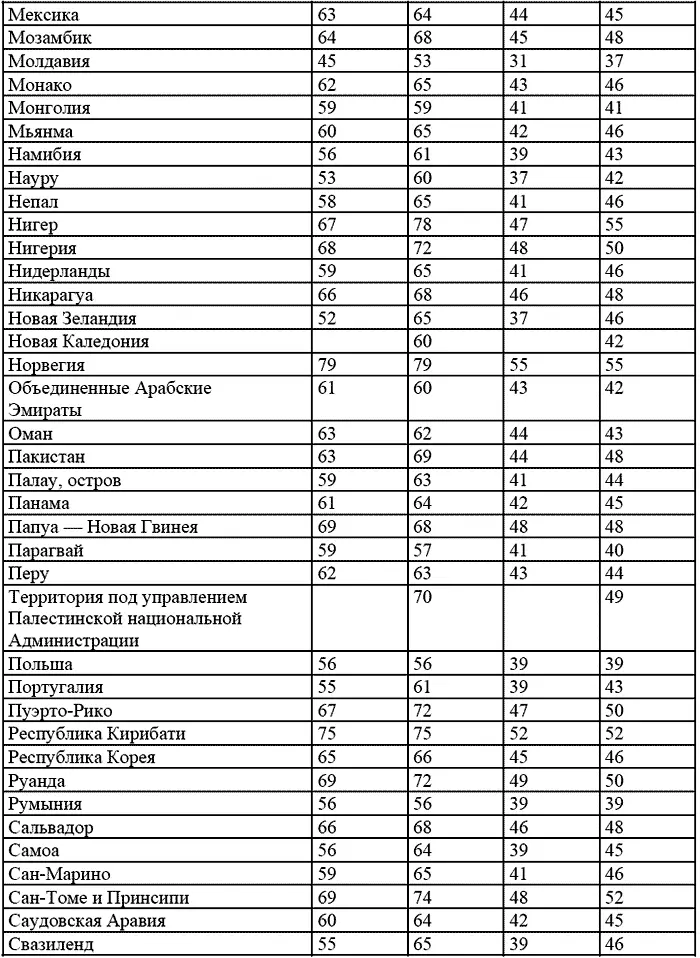

Приложение 3

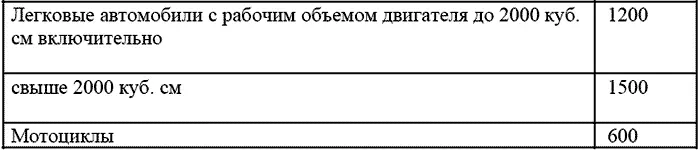

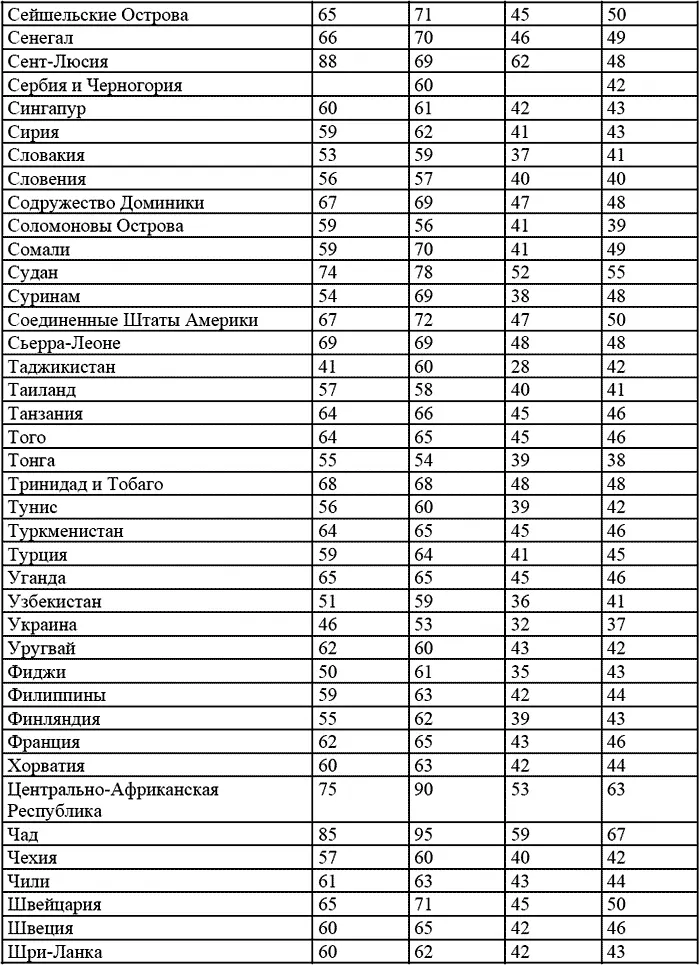

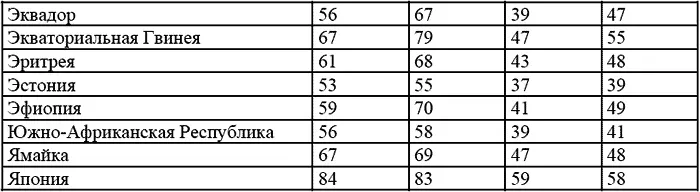

Нормы расходов организаций на выплату суточных за каждый день нахождения в заграничной командировке, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией

долл. США

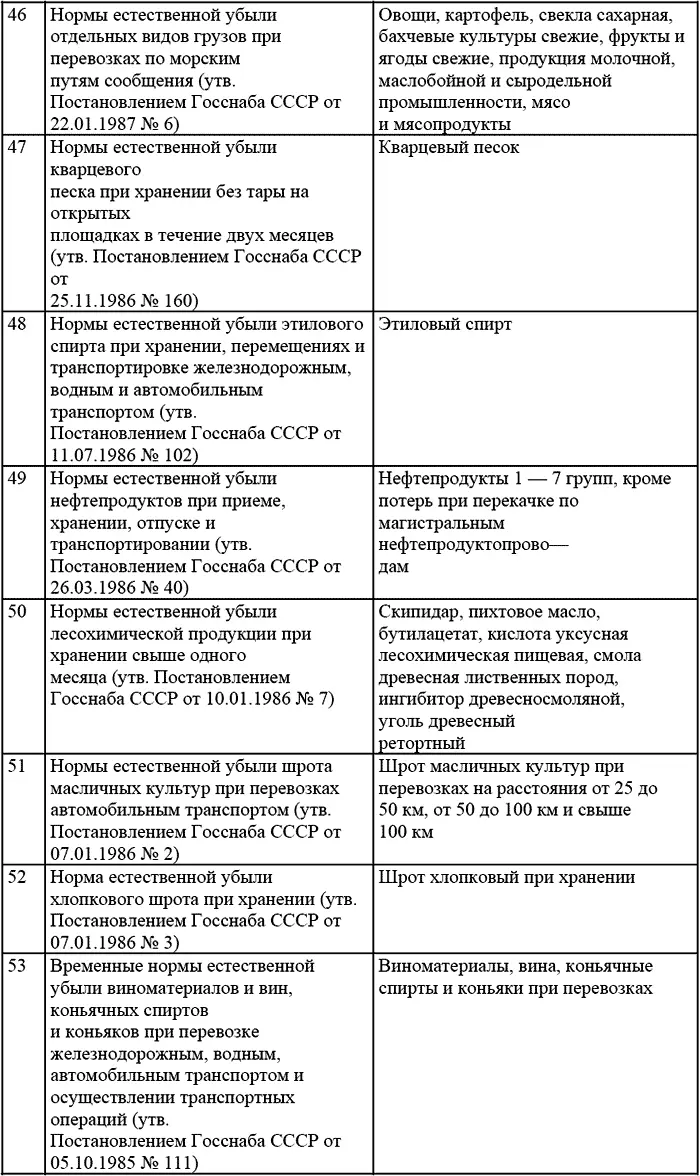

1Указанные нормы также применяются при направлении в командировку работников загранучреждений Российской Федерации, филиалов (представительств) российских организаций за границей в пределах страны, где находится указанное загранучреждение, филиал (представительство), независимо от срока командировки.

Читать дальшеИнтервал:

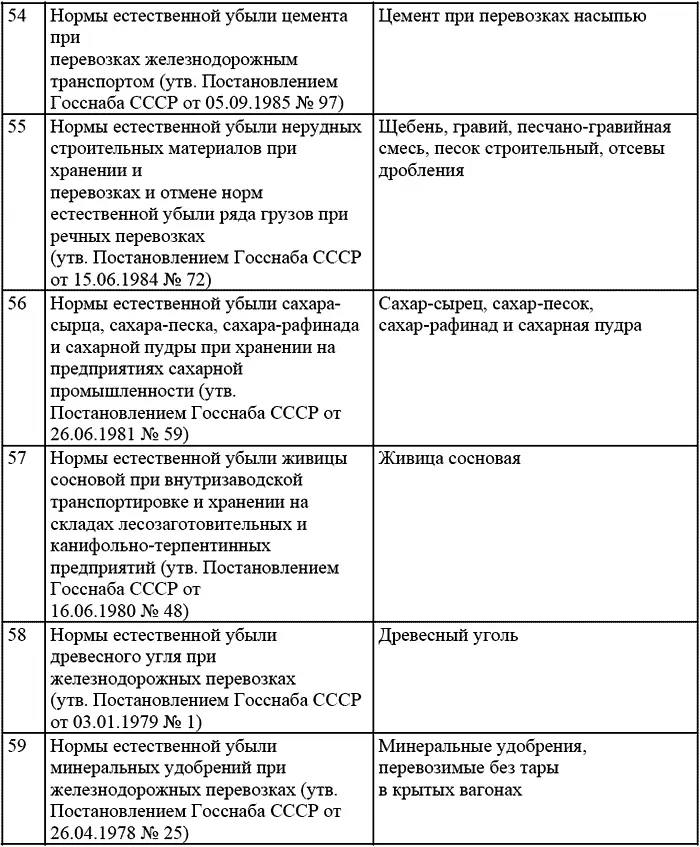

Закладка: