Ольга Соснаускене - Бухгалтерский учет и налогообложение в строительстве

- Название:Бухгалтерский учет и налогообложение в строительстве

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бухгалтерский учет и налогообложение в строительстве краткое содержание

В предлагаемом издании разбираются наиболее сложные вопросы бухгалтерского учета и налогообложения в строительстве, рассматриваются примеры отражения в бухгалтерском учете конкретных хозяйственных операций с учетом последних изменений в законодательстве и нормативных документах, а также уделяется внимание правовой основе деятельности строительных организаций (инвесторов, заказчиков-застройщиков, подрядчиков).

В книге для наглядности некоторые сведения представлены в удобной табличной форме.

Издание предназначено в первую очередь для руководителей и бухгалтеров предприятий строительного комплекса, специалистов экономических служб строительных организаций.

Бухгалтерский учет и налогообложение в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– индивидуальной нормы для конкретной подрядной организации.

Размер сметной прибыли определяется от фонда оплаты труда (ФОТ) рабочих на основе:

– общеотраслевых нормативов, устанавливаемых для всех исполнителей работ, применяемых при составлении инвесторских сметных расчетов;

– нормативов по видам строительных и монтажных работ, применяемых при составлении локальных сметных расчетов (смет);

– индивидуальной нормы для конкретной подрядной организации (за исключением строек, финансируемых за счет средств федерального бюджета).

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для опреде–ления лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

Особенностью составления и исполнения таких смет является включение в состав прочих расходов сумм налогов и сборов, начисленных в установленном законодательством РФ порядке.

В условиях деятельности заказчика-застройщика к ним могут быть отнесены:

1) ЕСН;

2) взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

3) налог на имущество.

Пример

Как указано в п. 4.71 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной постановлением Госстроя России от 5 марта 2004 г . № 15/1, лимит средств, необходимых для выполнения работ, определяется на основании сводного сметного расчета стоимости строительства. Средства на содержание заказчика-застройщика включаются в главу 10 сводного сметного расчета (приложение № 8 к Методике). Для расчета этих затрат организация может использовать собственные нормативы, которые ей придется обосновать перед инвестором специальным расчетом (п. 4.87 Методики).

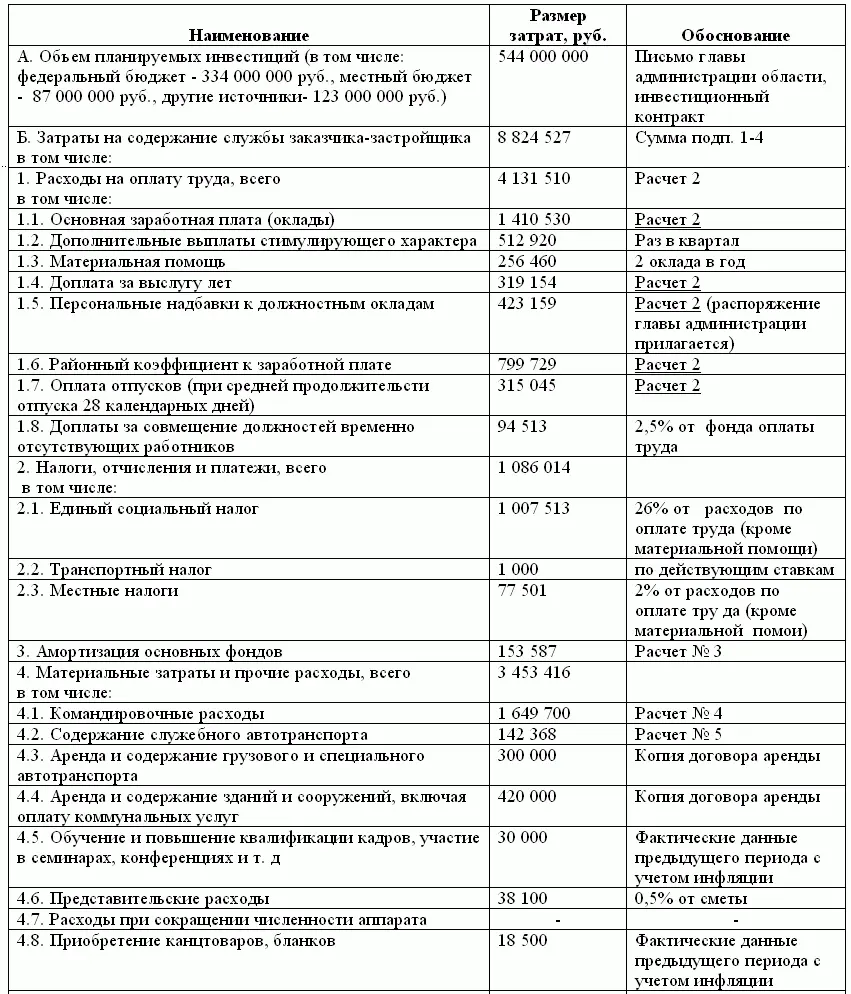

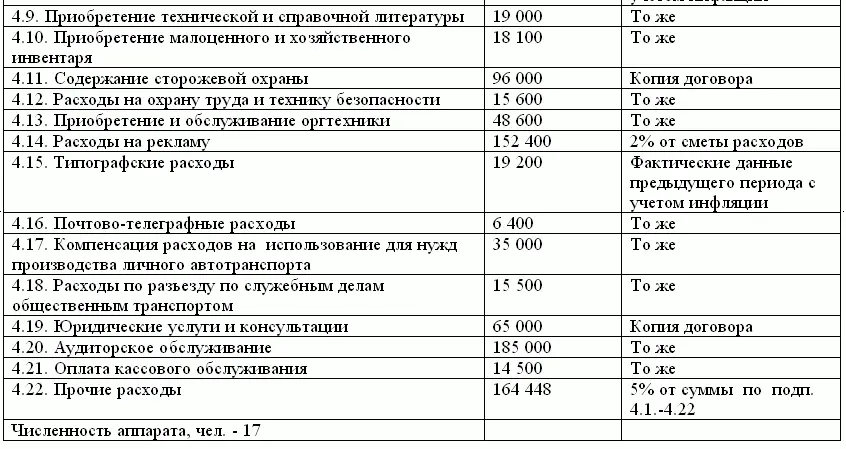

Приведем образец расчета затрат на содержание службы заказчика-застройщика при строительстве за счет средств бюджетов и прочих источников финансирования.

При смешанном финансировании расчет выполняется по форме, приведенной в письме Госстроя России от 7 апреля 1994 г . № ВБ-12-64.

Расчет затрат на содержание службы заказчика-застройщика «Организация» на 2007 год(наименование организации)

Расчет № 1

Расчет численности аппарата заказчика-застройщика

По таблице приложения № 1 к постановлению Госстроя России от 13 февраля 2003 г . № 17 определена численность аппарата, равная 17 человек.

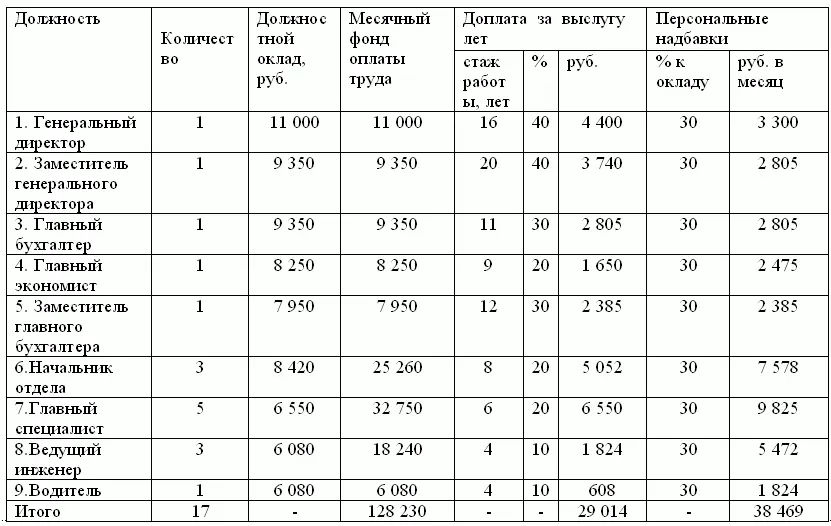

Расчет № 2

Расчет расходов по оплате труда аппарата заказчика-застройщика

в соответствии с утвержденным штатным расписанием

Примечание

К расчету прикладывается копия документа, на основании которого установлены персональные надбавки.

Основная зарплата в расчете на год: 128 230 руб. x 11 мес. = 1 410 530 руб.

Выслуга лет в расчете на год: 29 014 руб. x 11 мес. = 319 154 руб.

Персональные надбавки в расчете на год на основании распоряжения главы администрации области:

38 469 руб. x 11 мес. = 423 159 руб.

Выплаты стимулирующего характера: 128 230 руб. x 4 кв. = 512 920 руб.

Материальная помощь: 128 230 руб. x 2 полугодия = 256 460 руб.

Районный коэффициент: (1 410 530 руб. + 319 154 руб. + 423 159 руб. + 512 920 руб.) x 30% = 799 729 руб.

Оплата отпусков:

(1 410 530 руб. + 319 154 руб. + 423 159 руб. + 512 920 руб. + 799 729 руб.) / 11 мес. = 315 045 руб.

Расчет № 3

Расчет амортизационных отчислений линейным методом

Расчет № 4

Расчет затрат на командировки

1. Количество строящихся объектов – 45.

2. Средняя удаленность объекта от места расположения заказчика – 120 км .

3. Количество посещений одного объекта в год – 52.

4. Средняя стоимость одной поездки – 210 руб.

5. Средняя продолжительность одной поездки – 5 дней.

6. Затраты на осуществление технического надзора и решения оперативных вопросов по строительству объектов (с учетом того, что в 50% поездок вопросы решаются в течение одного рабочего дня и в 50% поездок используется свой транспорт):

а) проезд: 210 руб. x 45 x 52 x 50% = 245 700 руб.;

б) суточные: 100 руб. x 5 дн. x 45 x 52 x 50% = 585 000 руб.;

в) проживание: 700 руб. x 45 x 52 x 50% = 819 000 руб.

7. Общая сумма командировочных расходов – 1 649 700 руб.

Расчет № 5

Расчет затрат на содержание собственного

транспорта (автомобиль «Волга»)

Запчасти и профилактический ремонт автомобиля – 60 000 руб.

Среднемесячный пробег – 3300 км .

Расход бензина на 100 км пробега – 13 л .

Стоимость 1 л бензина – 16 руб.

Стоимость ГСМ в расчете на год: 3300 км x 13 л / 100 км x 16 руб. x 12 мес. = 82 368 руб.

Итого: 60 000 руб. + 82 368 руб. = 142 368 руб.

Бывают случаи, когда уже после составления сметы заказчик решает расширить перечень работ, предусмотренных в ней, или подрядчик может обнаружить, что в смете не учли какие-то важные расходы. Поэтому заказчик может вносить изменения в техническую документацию, только если стоимость новых работ не превышает 10 % от общей стоимости строительства, указанной в смете (п. 1 ст. 744 ГК РФ). В противном случае нужно согласовать дополнительную смету (п. 2 ст. 744 ГК РФ).

Если инициатором изменения сметы выступает подрядчик, например, когда уже в ходе строительства выясняется, что необходимо провести какие-то работы, которые не были первоначально предусмотрены, то он должен сообщить об этом заказчику. Если же заказчик в течение 10 дней (если договором подряда не установлен другой срок) не ответит на сообщение подрядчика, то подрядчик в этом случае может приостановить работы с отнесением убытков, вызванных простоем, на счет заказчика. Правда, заказчик может быть освобожден от возмещения этих убытков, если он докажет, что проводить дополнительные работы было вовсе не обязательно (п. 3 ст. 743 ГК РФ).

В случае же если подрядчик заранее не уведомит заказчика о необходимости выполнения дополнительных работ, он не сможет потребовать от него оплату за выполнение дополнительных работ (п. 4 ст. 743 ГК РФ). Это распространяется и на те случаи, когда такие работы были включены в акт приемки, подписанный представителем заказчика (п. 10 приложения к информационному письму Президиума Высшего арбитражного суда РФ от 24 января 2000 г . № 51 «Обзор практики разрешения споров по договору строительного подряда»).

Читать дальшеИнтервал:

Закладка: