Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет

- Название:Основные средства. Бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет краткое содержание

В книге излагаются все основные вопросы оценки основных средств, в частности правила определения их первоначальной, восстановительной и остаточной стоимости основных средств, в том числе импортных, а также порядок переоценки основных средств. Рассматривается бухгалтерский и налоговый учет поступления, движения, выбытия и амортизации основных средств. Приводятся многочисленные практические примеры.

Издание предназначено для бухгалтеров, экономистов, менеджеров, руководителей организаций, аудиторов, ревизоров, работников налоговых и других контролирующих органов.

Основные средства. Бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В целях налогообложения прибыли способ списания расходов на ремонт на расходы будущих периодов не предусмотрен, поэтому бухгалтерам следует помнить о том, что если в бухгалтерском учете они выберут этот способ списания расходов на ремонт, то он не будет совпадать со способом отражения расходов на ремонт основных средств в налоговом учете.

3.3.4. Создание резерва на ремонт основных средств

Организация, согласно п. 72 Положения N 34н, может создавать резерв расходов на ремонт основных средств. Резерв расходов создается для равномерного включения предстоящих расходов на ремонт основных средств, в расходы отчетного периода.

Для этой цели в плане счетов, для обобщения информации о наличии и движении зарезервированных сумм на ремонт основных средств, предназначен счет 96 «Резервы предстоящих расходов». Создание резерва отражается по кредиту счета 96 и дебету счетов учета затрат на производство.

Если ремонт основных средств выполняется силами вспомогательного производства организации, использование сумм резерва отражается по дебету счета 96 в корреспонденции с кредитом счета 23 «Вспомогательное производство», если для проведения ремонта привлекаются специалисты сторонних организаций, кредитуется счет 60 «Расчеты с поставщиками и подрядчиками».

В конце отчетного периода проводится инвентаризация резерва расходов на ремонт основных средств. Неиспользованные суммы резерва в конце года сторнируются.

Качественный ремонт многих объектов основных средств требует довольно длительного промежутка времени, который не исчерпывается одним отчетным периодом. Если окончание ремонтных работ произойдет в следующем году, остаток резерва на ремонт основных средств не сторнируется. После окончания ремонтных работ излишне начисленная сумма резерва должна быть отнесена на финансовые результаты отчетного периода.

Может возникнуть ситуация, когда созданного резерва недостаточно для проведения ремонта основных средств, то есть фактические расходы на ремонт превышают размер созданного резерва. В этом случае, в конце отчетного периода сумма превышения фактических затрат списывается на расходы.

Пример.

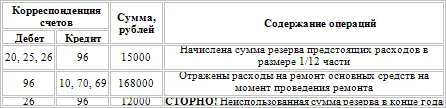

Для проведения ремонта основных средств организация приняла решение о создании резерва на ремонт в сумме 180000 рублей. Ежемесячная сумма отчислений в резерв предстоящих расходов составила 15000 рублей (180000 рублей / 12 месяцев). Фактические расходы на ремонт, произведенный силами организации, в отчетном году составили 162000 рублей.

Ежемесячно с января по декабрь отчетного года в бухгалтерском учете будут производиться следующие записи:

Для налогообложения прибыли, в соответствии с п. 3 ст. 260 НК РФ для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств, налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным ст. 324 НК РФ.

Для того чтобы правильно сформировать резерв предстоящих расходов на ремонт основных средств необходимо обеспечить учет следующих данных:

1) первоначальная стоимость амортизируемых основных средств на начало налогового периода;

2) фактическую сумму расходов на ремонт за предыдущие три года и частное от деления этой суммы на три;

3) график проведения ремонтов, в том числе приходящихся на текущий налоговый период;

4) сметная стоимость указанных ремонтов;

5) перечень основных средств, по которым будут осуществляться особо сложные и дорогие виды капитального ремонта;

6) график проведения ремонта указанных основных средств, в котором указывается период осуществления ремонтных работ и их сметная стоимость.

Отчисления в резерв предстоящих расходов рассчитываются исходя из совокупной стоимости основных средств и нормативов отчислений.

Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию на начало налогового периода, в котором создается резерв предстоящих расходов на ремонт основных средств. Таким образом, если резерв создается на 2006 год, то стоимость основных средств, приобретенных в течение этого года, не будет входить в общую совокупную стоимость основных средств, рассчитанную для определения отчислений в создаваемый резерв.

Если организация имеет в составе основные средства, введенные в эксплуатацию до 1 января 2002 года, в отношении их принимается восстановительная стоимость, определенная в соответствии с п. 1 ст. 257 НК РФ.

Федеральный закон N 58-ФЗ уточняет порядок определения стоимости амортизируемого имущества. С 1 января 2006 года при определении первоначальной стоимости основных средств и амортизируемых нематериальных активов в их стоимости не учитываются суммы НДС и акцизов.

Налогоплательщикам следует помнить о том, что предельная сумма предстоящих расходов на ремонт основных средств не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Если организация накапливает средства для проведения особо дорогих и сложных видов капитального ремонта, она может увеличить предельный размер отчислений в резерв предстоящих расходов. Предельный размер отчислений увеличивается на сумму отчислений на финансирование ремонта, приходящегося на налоговый период в соответствии с графиком проведения ремонта при условии, что в предыдущих налоговых периодах аналогичные ремонты не производились.

Нормативы отчислений в резерв организация устанавливает самостоятельно при разработке учетной политики для целей налогообложения. Сумма отчислений зависит от следующих факторов:

1) периодичности осуществления ремонта объекта основных средств;

2) частоты замены элементов основных средств (в частности, узлов, деталей, конструкций);

3) сметной стоимости ремонта.

Пример.

Организация в 2006 году запланировали произвести ремонт основных средств, расходы на который по предварительной оценке составят 76000 рублей.

Учетной политикой организации предусмотрено создание резерва предстоящих расходов на ремонт основных средств.

На 1 января 2006 года совокупная стоимость основных средств составляет 830000 рублей. За последние три года фактические расходы на ремонт основных средств составили:

Читать дальшеИнтервал:

Закладка: