Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет

- Название:Основные средства. Бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет краткое содержание

В книге излагаются все основные вопросы оценки основных средств, в частности правила определения их первоначальной, восстановительной и остаточной стоимости основных средств, в том числе импортных, а также порядок переоценки основных средств. Рассматривается бухгалтерский и налоговый учет поступления, движения, выбытия и амортизации основных средств. Приводятся многочисленные практические примеры.

Издание предназначено для бухгалтеров, экономистов, менеджеров, руководителей организаций, аудиторов, ревизоров, работников налоговых и других контролирующих органов.

Основные средства. Бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В соответствии со ст. 154 НК РФ при безвозмездной реализации основных средств, налоговая база определяется как стоимость этих основных средств, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Федеральным законом N 117-ФЗ в п. 1 ст. 154 НК РФ внесены изменения:

С 1 января 2004 года:

«Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога».

Федеральным законом N 119-ФЗ с 1 января 2006 года п. 1 ст. 154 НК РФ дополнен следующими абзацами:

«При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога, за исключением оплаты, частичной оплаты, полученной налогоплательщиком, применяющим момент определения налоговой базы в соответствии с п. 13 ст. 167 настоящего Кодекса.

Налоговая база при отгрузке товаров (работ, услуг) в счет ранее полученной оплаты, частичной оплаты, включенной ранее в налоговую базу, определяется налогоплательщиком в порядке, установленном абзацем первым настоящего пункта».

В связи с тем, что внесены изменения в ст. 167 НК РФ и отменен НДС с авансовых платежей, несколько изменился порядок определения налоговой базы по НДС. Налогоплательщики теперь будут определять налоговую базу при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) в соответствии с требованиями ст. 154 НК РФ. Требование налоговых органов увеличивать налоговую базу по НДС на сумму авансов и ранее вызывало массу недовольств среди налогоплательщиков, которые приводили в свою защиту противоречия между статьями 39,146 и 162 статьями НК РФ. И хоть теперь законодатель отменил п. 1 ст. 162 НК РФ, но благодаря стараниям ст. 167 НК РФ налогоплательщик обязан будет все равно начислять НДС с авансов. Ведь ст. 167 НК РФ определено, что моментом определения налоговой базы по НДС признается наиболее ранняя из двух дат:

– дата отгрузки товаров (работ, услуг):

– дата получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг). А это фактически означает необходимость уплаты НДС с аванса.

Уточнен порядок налогообложения при реализации товаров (работ, услуг) в связи с применением государственных регулируемых цен или предоставлением льгот отдельным потребителям.

Обратите внимание , что в данном случае слово «дотация» заменено словом «субвенции (субсидии)».

Заметим, что новая редакция ст. 154 НК РФ специально оговаривает, что суммы субвенций (субсидий), предоставляемые налогоплательщикам бюджетами различных уровней в связи с применением государственных регулируемых цен или льгот, предоставляемых отдельным потребителям законодательством (причем не только федеральным), не учитываются при определении налоговой базы.

Если производится безвозмездная реализация имущества, подлежащего учету по стоимости с учетом уплаченного налога, то на основании п. 3 ст. 154 НК РФ налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений ст. 40 НК РФ, с учетом налога, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

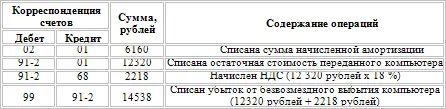

Сумма начисленного НДС отражается в учете по кредиту счета 68«Расчеты по налогам и сборам» в корреспонденции, в данном случае, со счетом 91«Прочие доходы и расходы», субсчет 91-2«Прочие расходы».

Если основные средства передаются безвозмездно некоммерческой организации на осуществление основной уставной деятельности, то на основании п. 3 ст. 39 НК РФ такая передача не признается реализацией и, соответственно, не признается объектом налогообложения НДС согласно п. 2 ст. 146 НК РФ.

Федеральный закон N 118-ФЗ с 1 января 2006 года вывел из состава объектов налогообложения по НДС передачу имущественных прав правопреемнику (правопреемникам) организации при реорганизации юридического лица.

В соответствии с подп. 5 п. 2 ст. 146 НК РФ не признается объектом налогообложения также передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям.

Пример А.

ООО «Сибирь» передает по договору дарения компьютер, используемый в управленческих целях, директору. Стоимость компьютера составляет 18480 рублей. При принятии компьютера к учету установлен срок его полезного использования 4 года. В целях бухгалтерского учета амортизация начисляется линейным способом. Сумма накопленной амортизации на момент передачи компьютера составляет 6160 рублей.

В целях налогового учетастоимость безвозмездно переданного имущества и расходы, которые несет организация при такой передаче, в соответствии с п. 16 ст. 270 НК РФ не учитываются при определении налоговой базы по налогу на прибыль.

В соответствии с п. 4 ПБУ 18/02 доходы и расходы, которые учитываются для целей бухгалтерского учета, но исключаются из налоговой базы по налогу на прибыль, определяемой в соответствии с гл. 25 НК РФ, как в текущем отчетном периоде, так и во всех последующих отчетных периодах, образуют постоянные разницы. То есть, постоянные разницы это отличия бухгалтерского и налогового учета, которые не будут устранены никогда.

Стоимость безвозмездно передаваемого имущества, а также расходы, связанные с безвозмездной передачей, как раз и относятся к постоянным разницам.

Произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации, представляет собой постоянное налоговое обязательство, которое признается в том отчетном периоде, в котором возникла постоянная разница, и приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. При этом, величина постоянного налогового обязательства может быть рассчитана исходя из суммы всех постоянных разниц (по всем доходам и всем расходам), возникших в данном отчетном периоде, определенной в аналитическом учете.

Читать дальшеИнтервал:

Закладка: