Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Совокупность учетных регистров, используемых в организации для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей, образуют форму бухгалтерского учета.

Объединяет эти формы единство учетных принципов: подтвержденные первичными документами хозяйственные операции находят отражение в учетных регистрах без всякого исключения способом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Министерства финансов РФ от 31 октября 2000 г . № 94н.

Помимо этого, учетные регистры независимо от того, какой форме учета они принадлежат, выполняют функцию посредника между первичными документами бухгалтерского учета и бухгалтерской отчетностью организации, позволяя, как было сказано выше, отражать, обобщать и систематизировать учетную информацию.

Формы учета, имеющие применение в российской практике бухгалтерского учета, многообразны. Выбор формы учета остается на усмотрение руководителя организации и главного бухгалтера, закрепляется в приказе об учетной политике и осуществляется в зависимости от различных условий, прежде всего – от масштабов бизнеса и степени автоматизации бухгалтерского учета в организации.

Малые предприятия, например, могут применять упрощенную форму бухгалтерского учета, предложенную Приказом Министерства финансов РФ от 21 декабря 1998 г . № 64н, которая может вестись по:

✔ простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия) – по форме «журнал-главная»;

✔ форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Для прочих хозяйствующих субъектов предусмотрены мемориально-ордерная и журнально-ордерная формы учета.

Простая форма бухгалтерского учета применима на малых предприятиях, совершающих незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющих производства продукции и работ, связанного с большими затратами материальных ресурсов. В этом случае учет всех операций осуществляется путем их регистрации только в книге (журнале) учета фактов хозяйственной деятельности по форме № К-1.

Наряду с книгой для учета расчетов по оплате труда с работниками и по налогу на доходы с бюджетом малое предприятие должно вести также ведомость учета заработной платы по форме № В-8.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Она является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом книга должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия приемлема для малых предприятий, осуществляющих производство продукции (работ, услуг), и включает следующие регистры бухгалтерского учета:

Ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1;

Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2;

Ведомость учета затрат на производство – форма № В-3;

Ведомость учета денежных средств и фондов – форма № В-4;

Ведомость учета расчетов и прочих операций – форма № В-5;

Ведомость учета реализации – форма № В-6 (оплата);

Ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка);

Ведомость учета расчетов с поставщиками – форма № В-7;

Ведомость учета оплаты труда – форма № В-8;

Ведомость (шахматная) – форма № В-9.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета, в другой – по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения, шифры и др.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, производится в ведомости (шахматной) по форме № В-9, на основании которой составляется оборотная ведомость. Оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия.

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи учета на малом предприятии.

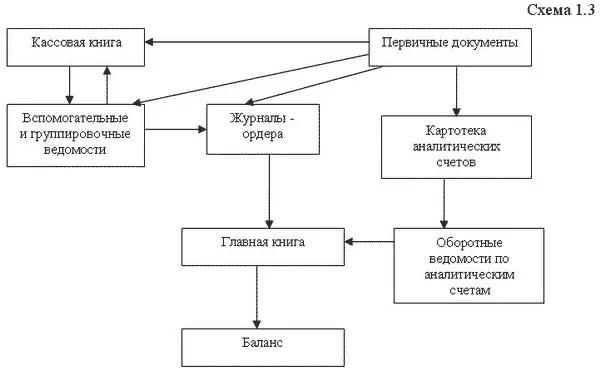

Схема документооборота в пределах этой формы учета выглядит следующим образом:

Более сложной представляется мемориально-ордерная форма бухгалтерского учета. Она применяется в нескольких вариантах в зависимости от отраслевых особенностей и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры. Синтетический учет ведется в книгах или многографных ведомостях, а для аналитического учета используются книги, ведомости и карточки.

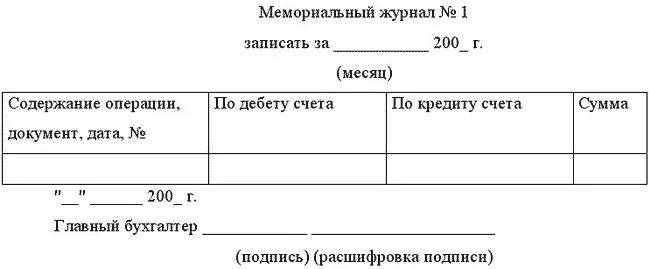

Проверенные и принятые к учету документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются мемориальными ордерами – накопительными ведомостями, которым присваиваются постоянные номера. Например, мемориальный ордер 1 – накопительная ведомость по кассовым операциям; мемориальный ордер 2 – свод расчетных ведомостей по заработной плате и т.д.

Это облегчает нахождение нужных документов и составление различных справок. Количество составляемых за месяц ордеров определяет главный бухгалтер. Мемориальный ордер имеет такой вид:

По операциям, не поддающимся систематизации, и по операциям «Сторно» составляются отдельные мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

Читать дальшеИнтервал:

Закладка: