Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В организациях, в которых по объему операций не требуется составления накопительных ведомостей, корреспонденция счетов указывается на отдельных мемориальных ордерах или на оттисках штампа, проставляемых непосредственно на первичных документах с присвоением соответствующих номеров. Штамп должен содержать те же обязательные реквизиты, что и мемориальный ордер: номер, дату составления, корреспонденцию счетов, сумму, подпись ответственного лица – и ряд дополнительных (по необходимости).

Отдельные мемориальные ордера составляются по мере совершения операций, но не позднее следующего дня по получении первичного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета или дебету одного счета и кредиту нескольких счетов, или, наоборот, по кредиту одного счета и дебету нескольких счетов.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, а при централизации учета – и руководителем группы учета. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал.

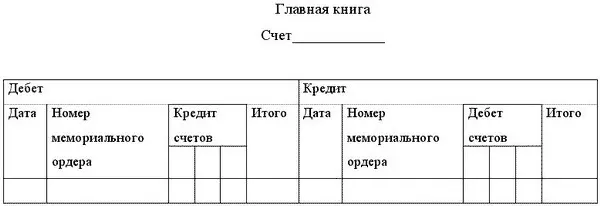

Данные мемориальных ордеров переносятся в главную книгу, в которой каждый разворот соответствует отдельному счету. При этом по левой стороне счета отражаются данные о хозяйственных операциях по дебету, а по правой стороне – по кредиту этого счета. Итоги по дебету и кредиту счетов главной книги записываются в оборотную ведомость, построенную с использованием синтетических счетов, на основании которой составляется бухгалтерский баланс.

Таким образом, схема документооборота при мемориально-ордерной форме учета представляется следующим образом:

Преимуществами мемориально-ордерной формы учета являются простота и наглядность ее учетных регистров. В то же время при преимущественно ручном заполнении учетных регистров объем рутинной работы по заполнению мемориальных ордеров чрезвычайно велик.

Вследствие этого была разработана более совершенная – журнально-ордерная форма бухгалтерского учета.

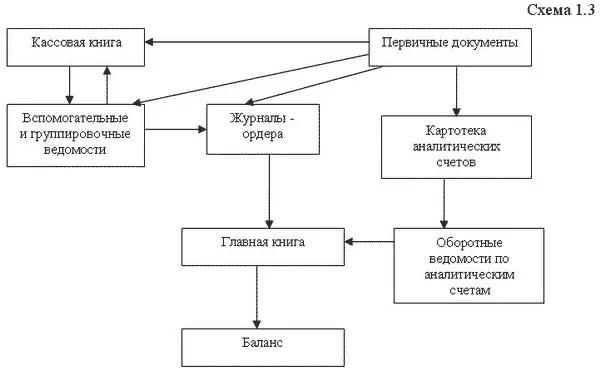

В основе этой формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств источников и хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость оформления мемориальных ордеров.

Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно как единый рабочий процесс.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной деятельностью предприятия, а также для целей составления отчетности. Аналитический и синтетический учет осуществляется, как правило, в единой системе записей. Здесь используется два вида учетных регистров: журналы-ордера и вспомогательные ведомости.

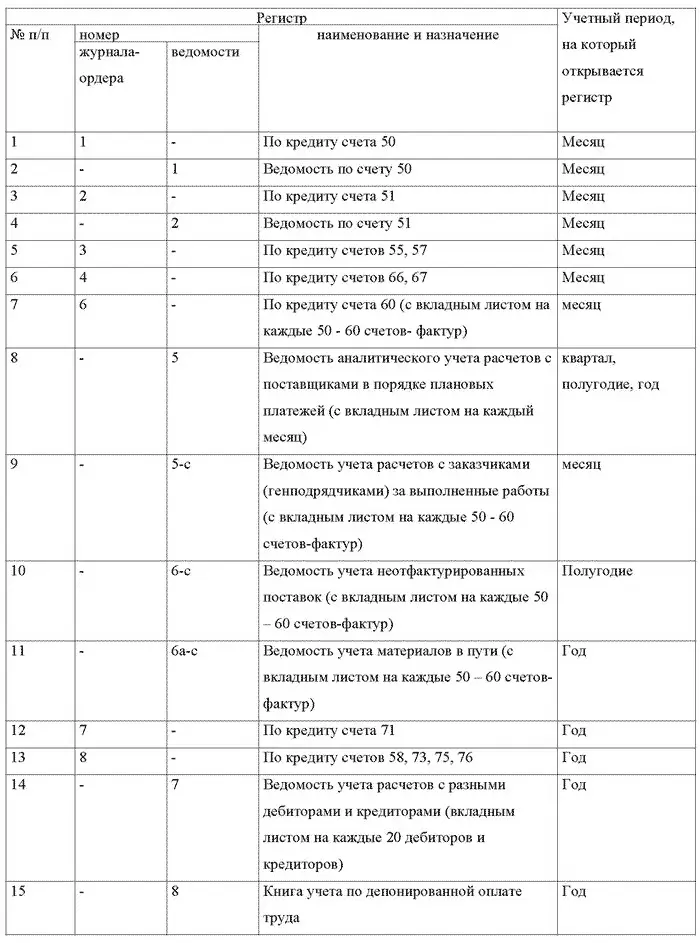

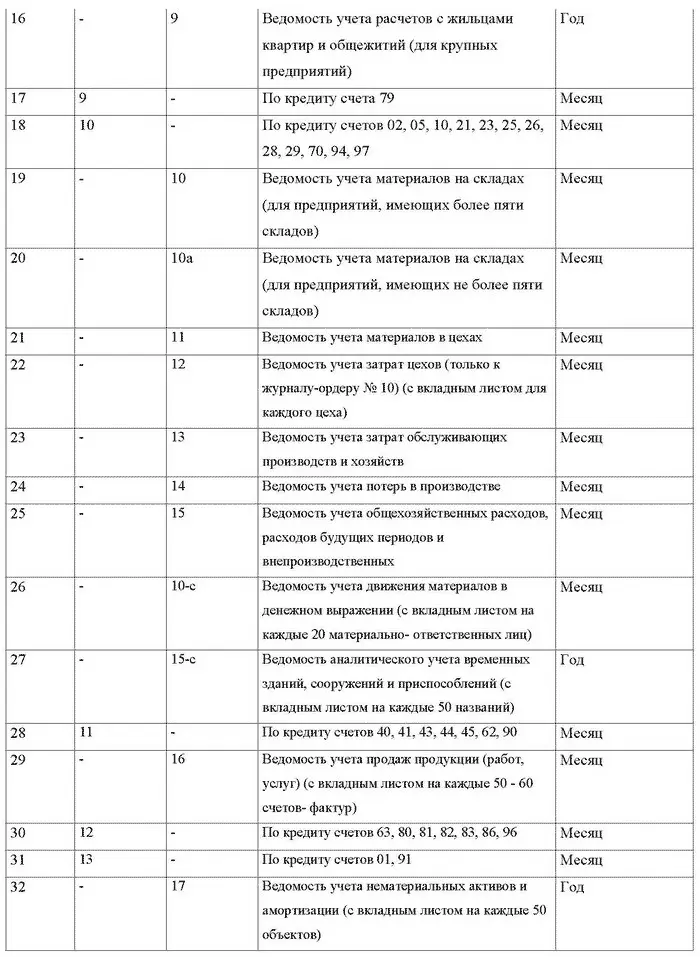

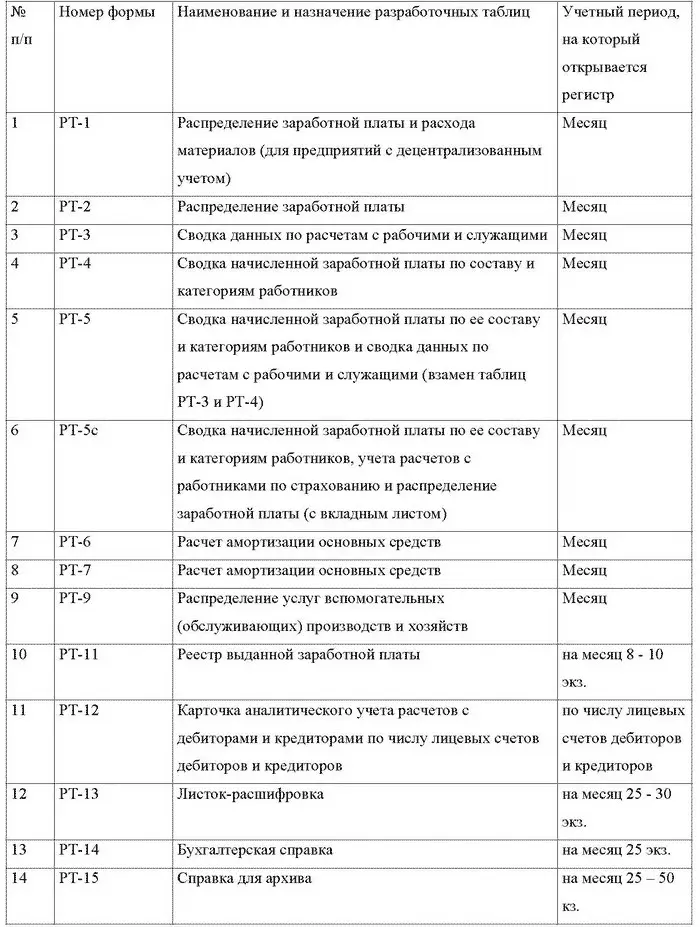

При этом предприятия могут самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении общих методологических принципов, установленных Федеральным законом «О бухгалтерском учете». Перечень типовых регистров единой журнально-ордерной формы выглядит следующим образом.

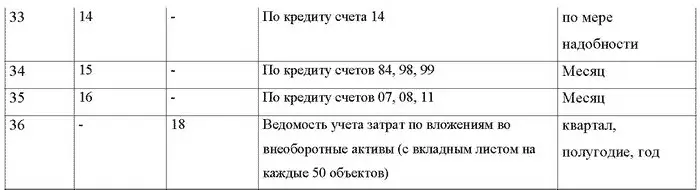

Кроме учетных регистров рекомендуются следующие формы разработочных таблиц:

В виде исключения по некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета и на основе их данных в конце месяца составляться оборотные ведомости.

Кроме того, ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Основными регистрами этой формы учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу. По данным главной книги составляется сальдовый бухгалтерский баланс. В тех случаях, когда остатки по бухгалтерскому учету необходимо показать в сальдовом балансе по нескольким статьям, запись производится на основании учетных регистров.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца, обороты по дебету и кредиту счетов и сальдо на конец года по каждому синтетическому счету.

В главной книге данные о текущих оборотах имущества (средств) записываются только по синтетическим счетам. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету – в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в главной книге, осуществляется путем подсчета сумм оборотов и сальдо по всем счетам бухгалтерского учета.

Суммы дебетовых и кредитовых оборотов, а также суммы дебетовых и кредитовых сальдо должны быть соответственно равны.

При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам.

Общая схема документооборота в рамках журнально-ордерной формы учета приведена на схеме 1.3.

Читать дальшеИнтервал:

Закладка: