Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств (ОС-4) , а списание грузового или легкового автомобиля, прицепа или полуприцепа – актом на списание автотранспортных средств (ОС-4а). В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей, полученных от ликвидации объекта, результат от списания.

Основным регистром аналитического учета основных средств являются инвентарные карточки . Карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно– хозяйственной назначение и поступивших в эксплуатацию в одном календарном месяце. Инвентарные карточки заполняют на основе первичных документов и передают затем под расписку в соответствующий отдел организации.

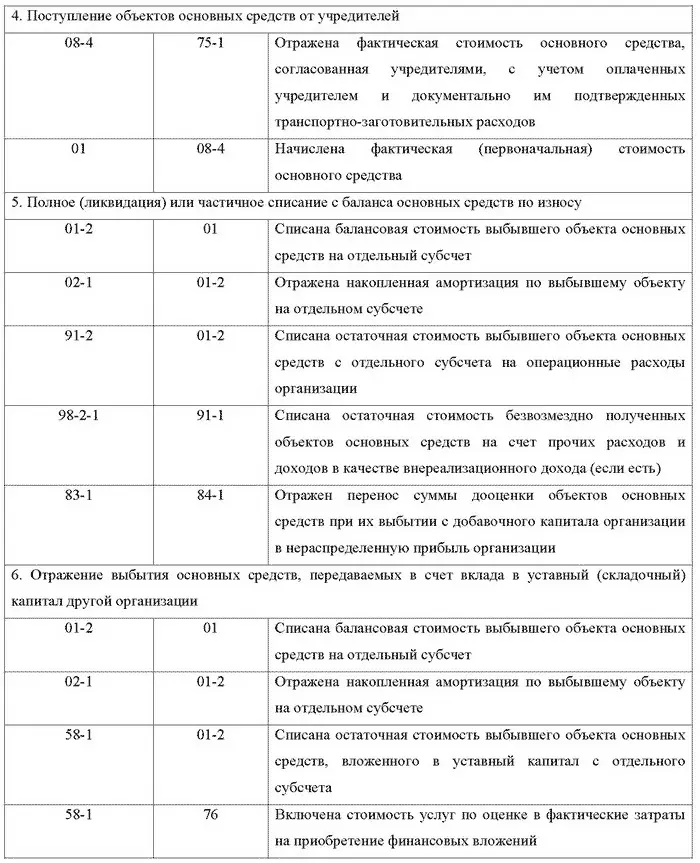

Синтетический учет наличия и движения основных средств, принадлежащих организации на правах собственности, осуществляется на следующих счетах: 01 (основные средства), 02 (амортизация основных средств), 91 (прочие доходы и расходы), 75 ( расчеты с учредителями), 08 (вложения во внеоборотные активы), 99 (прибыли и убытки).

Основные типовые бухгалтерские проводки по движению основных средств [3]отражены в таблице 2.1.

Учет амортизации основных средств. Основные средства, в отличие от оборотных средств, находятся в замедленном кругообороте длительное время, участвуя производственной, коммерческой или иной деятельности организации. В процессе кругооборота основные средства, сохраняя свою первоначальную вещественную форму, постепенно изнашиваются, частями перенося свою стоимость на издержки производства и обращения. Износ представляет собой постепенное снашивание основных средств и перенесение их стоимости на вырабатываемую готовую продукцию (работы, услуги).

К моменту выбытия основные средства обладают иной потребительской стоимостью. Причиной изменения потребительской стоимости основных средств служит материальный (физический) и моральный износ, который с особой силой действует на активную часть основных средств– автомашины, оборудование и т.д.

Износ основных средств не является объектом бухгалтерского учета, но служит для определения степени изношенности.

Объектом бухгалтерского учета является амортизация , представляющая собой денежное выражение износа основных средств.

Амортизация начисляется на все действующие и недействующие основные средства организаций независимо от формы собственности и виды деятельности.

Начисление амортизации производится только в течение срока полезного использования, причем срок полезного использования объектов основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету, если он не установлен в централизованном порядке или отсутствует в технических условиях. Т.е. до полного погашения стоимости этого объекта, либо списания этого объекта (продажа, ликвидация и пр.) с баланса, либо в связи с прекращением права собственности или вещного права.

Амортизация начисляется с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания при выбытии.

Амортизация начисляется ежемесячно и включается в отчетный период независимо от результатов деятельности организации в этом отчетном периоде.

Способы начисления амортизации:

1. Метод равномерного начисления (линейный) предполагает, что функциональная полезность актива зависит от времени его использования и не меняется на протяжении срока полезной службы, т.е. начисляется постоянная сумма амортизации на протяжении всего срока полезной службы актива.

При этом способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования объектов основных средств.

Пример.Приобретен объект стоимостью 120 тыс.руб. со сроком полезного использования 4 года. Годовая норма амортизационных отчислений составляет 25% (100 : 4). Годовая сумма амортизационных отчислений – 30 тыс. руб. (120т.р.* 25 : 100), сумма амортизации за отчетный месяц – 2,5 тыс. руб. (30 т.р.: 12).

2. Метод уменьшаемого остатка исходит из того, что полезность и производительность объектов основных средств в начальные периоды использования значительно выше, чем в последующие, поэтому предусматривает начисление наибольших сумм амортизации в начальных периодах использования объекта и постепенное уменьшение суммы амортизации на протяжении срока его полезной службы.

Пример.Приобретен объект основных средств, первоначальная стоимость которого 300 тыс.руб. Срок полезного использования объекта составляет 5 лет, годовая норма амортизационных отчислений – 20% (100: 5), годовая сумма амортизационных отчислений – 60 тыс.руб.

В первый год эксплуатации сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта к бухгалтерскому учету, и составляет 60 тыс.руб., во второй год амортизация начисляется в размере 20% от остаточной стоимости (первоначальная стоимость объектом за вычетом суммы начисленной амортизации) и составляет 48 тыс.руб. ((300 – 60)* 20 : 100); в третий год эксплуатации амортизация начисляется в размере 20% от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составляет 38,4 тыс.руб. (( 240-48)* 20: 100) и т.д.

Необходимо отметить, что при использовании вышеуказанного способа субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум, который предусматривается статьей 10 ФЗ РФ от 14.06.1995г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» [4]. В соответствии с Федеральным законом РФ от 29.09.1998г. № 164-ФЗ «О лизинге» по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент равный трем, в соответствии с условиями договора финансовой аренды.

Читать дальшеИнтервал:

Закладка: