Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

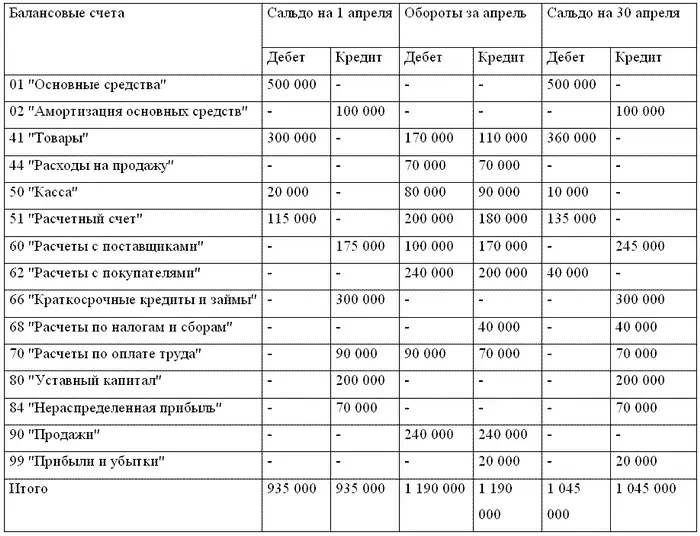

Данные оборотно-сальдовой ведомости об остатках по счетам используются при составлении бухгалтерского баланса.

Пример.Торговая организация ООО «Восток» по состоянию на 31 марта имеет следующие показатели (в скобках указаны номера синтетических счетов):

– основные средства (01) – 500 000 руб.;

– амортизация по этим основным средствам (02) – 100 000 руб.;

– товары (41) – 300 000 руб.;

– деньги в кассе (50) – 20 000 руб.;

– деньги на расчетном счете (51) – 115 000 руб.;

– задолженность перед поставщиками товара (60) – 175 000 руб.;

– кредит в банке (66) – 300 000 руб.;

– задолженность перед работниками по заработной плате (70) – 90 000 руб.;

– уставный капитал (80) – 200 000 руб.;

– нераспределенная прибыль (84) – 70 000 руб.

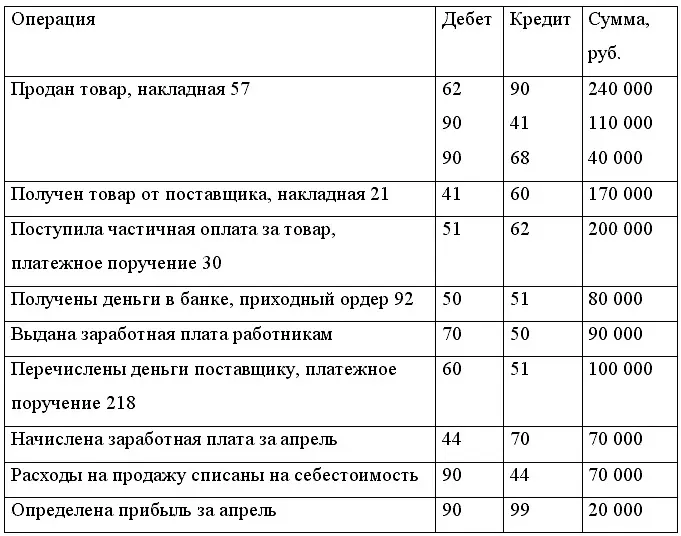

Хозяйственные операции апреля были отражены в бухгалтерском учете следующими записями:

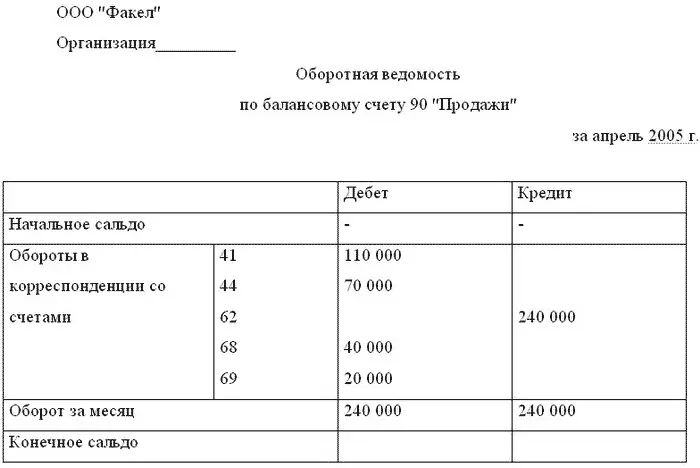

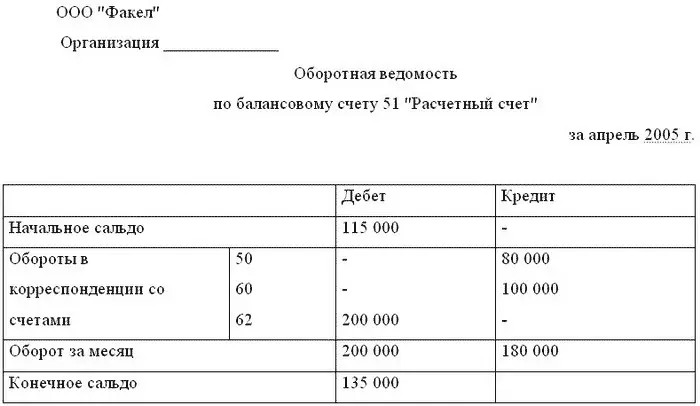

Для простоты примера проводки составлены таким образом, чтобы каждый счет был задействован в операциях один раз по дебету и один раз по кредиту, кроме счетов 51 и 90. Поэтому оборотная ведомость, данные из которой берутся для оборотно-сальдовой ведомости, составляется только по этим синтетическим счетам.

И наконец, составляем оборотно-сальдовую ведомость за апрель:

Глава 2. Хозяйственная деятельность предприятия.

2.1 Учет основных средств и нематериальных активов

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл.

В организациях любой формы собственности к ним в основном относятся: здания, сооружения; вычислительная техника; транспортные средства; хозяйственный инвентарь; прочие основные средства (библиотечные фонды, капитальные затраты в арендованные основные средства и др.)

До 1 января 2001г. при определении понятия «основные средства» использовали 2 критерия: срок службы объекта и лимит стоимости.

Письмо Минфина РФ от 19.10. 2000 № 16-00-13-07 предлагает с 1января 2001г. отказаться от применения стоимостного критерия для отнесения имущества к основным средствам, сохранив критерий исходя из сроков полезного использования. Предметы со сроком полезного использования свыше 12 месяцев независимо от их стоимости должны относится к основным средствам, а предметы со сроком полезного использования менее 12 месяцев – учитываться в порядке, установленном для материалов.

Оценка основных средств.Различают первоначальную, остаточную и восстановительную стоимость основных средств.

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости .

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость.

Восстановительная стоимость – это стоимость воспроизводства основных средств в современных условиях.

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию.

Каждому инвентарном объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации.

Инвентарный номер выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее чем через 5лет после выбытия.

Арендуемые основные средства могут учитываться у арендатора под инвентарными номерами, присвоенными им арендодателем.

Учет движения основных средств. Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации.

Операциями по поступлению основных средств являются ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, оприходование неучтенных ранее основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки– передачи основных средств (ОС-1) на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования . В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки–сдачи отремонтированных, реконструированных и модернизированных объектов (ОС-3) . В акте указывают изменение в технической характеристике и первоначальной стоимости объекта.

Внутреннее перемещение основных средств из одного цеха в другой, а также их передачу из запаса в эксплуатацию оформляют актом (накладной) приемки– передачи основных средств .

Читать дальшеИнтервал:

Закладка: