Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• карточка с образцом подписи предпринимателя, заверенной нотариально.

Банки открывают счета только при предъявлении свидетельства о постановке на учет в налоговом органе.

Расчет начального капитала. [1]Для начала коммерческой деятельности фирме требуется первоначальный или стартовый капитал. Как правило, решением проблемы становится заем. Возникает вопрос: сколько понадобится на это денег? Как рассчитать оптимальную сумму стартового (авансированного) капитала, чтобы возможно быстрее наладить развитие фирмы и возвратить заем, неся минимальные издержки на процентах?

Сумма авансированного капитала (АК) включает:

• первоначальную стоимость закупаемого товара от поставщиков (в первый месяц);

• текущие затраты и налоги по зарплате в каждом расчетном месяце.

Рассмотрим некоторые варианты получения и использования авансированного капитала.

Вариант 1. Будем считать, что все текущие расходы будут оплачиваться за счет АК. Первоначальный оборот фирмы в первом месяце ее работы может составить 500,0 тыс. руб. В последующие месяцы объем продаж не ограничен и определяется только количеством имеющихся денег на закупку товаров.

Наценку на покупную стоимость товара от поставщиков примем в среднем 25% (включая НДС). Тогда первоначальная покупная стоимость товара (с НДС) составит: 500,0 тыс. руб. : 1,25 = 400,0 тыс. руб.

На расчетном счете фирмы есть 10 тыс. руб. как вклад в уставный капитал. Требуется приобрести кассовый аппарат стоимостью 5,0 тыс. руб. Остальные деньги оставляем в качестве резерва на непредвиденные расходы.

Примем следующие текущие расходы в каждом месяце (за счет использования АК):

• аренда помещений офиса и склада (включая грузоподъемник) – 45,0 тыс. руб.;

• аренда офисной техники (компьютера, факса, ксерокса) – 10,0 тыс. руб.;

• аренда транспорта для перевозки товаров покупателям – 15,0 тыс. руб.;

• управленческие расходы – 5,0 тыс. руб.;

• фонд зарплаты (штат – 8 чел.) – 59,4 тыс. руб.;

отчисления в фонды (26,2% от зарплаты, включая отчисления в ФСС по травматизму) – 15,6 тыс. руб.

Итого текущие затраты – 150,0 тыс. руб.

Для первого месяца АК будет состоять из покупной стоимости товара и текущих расходов: 400,0 тыс. руб. + 150,0 тыс. руб. = 550,0 тыс. руб.

В последующие месяцы авансированный капитал будет возрастать только за счет покрытия текущих затрат. Вся полученная выручка от продаж в конце каждого месяца будет направляться на закупку товаров для реализации в следующем месяце.

Необходимо определить, до какого месяца надо использовать и наращивать АК, чтобы затем погасить заем и проценты по нему. При этом должно остаться достаточно средств для продолжения бизнеса.

Подсчитаем получаемую выручку, АК и проценты по нему по месяцам (выручка в каждом предыдущем месяце является себестоимостью (закупочной стоимостью) для последующего месяца и в каждом расчетном месяце определяется умножением величины покупной стоимости товара на коэффициент наценки, равный 1,25).

Расчеты АК по месяцам также приведены в таблице 1.1. В первом месяце потребуется, как было сказано выше, 550,0 тыс. руб., а в последующие месяцы величина АК будет увеличиваться только на 150,0 тыс. руб. в месяц на покрытие текущих расходов.

Проценты по АК при принятой в данном случае ставке займа 18% в год за каждый месяц его использования определялись по остатку АК в каждом месяце по формуле:

АК х (1мес./12мес.) х (18% / 100%).

Расчеты показывают, что, например, после погашения АК в 7-ом месяце нельзя обеспечить в следующем месяце даже первоначальный объем продаж (как в 1-ом месяце). Если погасить из выручки за 7-й месяц (1907,5 тыс. руб.) величину АК (1450,0 тыс. руб.) и проценты по нему (105,0 тыс. руб.), то свободных средств останется: 1907,5 тыс. руб. – 1450,0 тыс. руб. – 105,0 тыс. руб. = 352,5 тыс. руб. Это гораздо меньше, чем для закупки товаров даже в 1-ом месяце (400,0 тыс. руб.). А ведь надо еще оставить денег на текущие расходы (150,0 тыс. руб.) для функционирования фирмы в следующем месяце (после погашения АК).

В качестве времени погашения АК выберем 8-ой месяц. В данном случае остаток свободных средств на 9-ый месяц будет: 2384,4 тыс. руб. – 1600,0 тыс. руб. – 129,0 тыс. руб. – 150,0 тыс. руб. = 505,4 тыс. руб. На эти деньги можно будет обеспечить объем продаж: 505,4 тыс. руб. х 1,25 = 631,8 тыс. руб. То есть эта выручка лишь немного превышает ее величину для 2-го месяца использования АК (625,0 тыс. руб.).

Недостаток этого варианта состоит в том, что он позволяет после погашения АК лишь вернуться к почти первоначальному развитию фирмы с весьма малым объемом продаж (631,8 тыс. руб.).

Вариант 2 . Будем считать, что можно обеспечить равномерно выручку по месяцам, равную в среднем выручке в месяц по варианту 1. Тогда средняя выручка (см. табл. 1.1) будет: 9921,6 тыс. руб.: 8 мес. = 1240,2 тыс. руб. Для удобства расчетов примем ее округленно равной 1250,0 тыс. руб. В этом случае покупная стоимость товара – 1250,0 тыс. руб. : 1,25 = 1000,0 тыс. руб. Остальные условия задачи будут такие же, как и в варианте 1.

Всего величина АК для 1-го месяца будет состоять из покупной стоимости товара (1000,0 тыс. руб.) и текущих расходов (150,0 тыс. руб.). То есть всего – 1150,0 тыс. руб. Поскольку объем продаж принимаем неизменным за каждый месяц (1250,0 тыс. руб.), то высвобождаемые средства (1250,0 тыс. руб. – 1000,0 тыс. руб. = 250,0 тыс. руб.) используем на покрытие текущих расходов (150,0 тыс. руб.). За счет оставшейся суммы (100,0 тыс. руб.) будем каждый месяц погашать авансированный капитал (см. табл. 1.2).

Из таблицы видно, что через 12 месяцев можно погасить весь авансированный капитал. На конец 12-го месяца вычитаем из выручки остаток непогашенного АК, проценты и оставляем резерв на текущие расходы для следующего месяца. Тогда свободные деньги на закупку товаров для перепродажи в следующем – 13-ом месяце будут: 1250,0 тыс. руб. – 50,0 тыс. руб. – 108,0 тыс. руб. – 150,0 тыс. руб. = 942,0 тыс. руб. На эту сумму закупки товаров можно затем получить выручку: 942,0 тыс. руб. х 1,25 = 1177,5 тыс. руб.

После возврата АК объем продаж снижается по сравнению с первоначальной величиной (1250,0 тыс. руб.) на 72,5 тыс. руб., или всего лишь на 5,8%. По сравнению с исходным вариантом 1 здесь мы проигрываем по времени возврата АК. Однако по сравнению с тем же вариантом обеспечивается более эффективное развитие фирмы. После возврата АК в последнем варианте выручка оказывается почти в 1,9 раза больше (1177,5 тыс. руб. : 631,8 тыс. руб.).

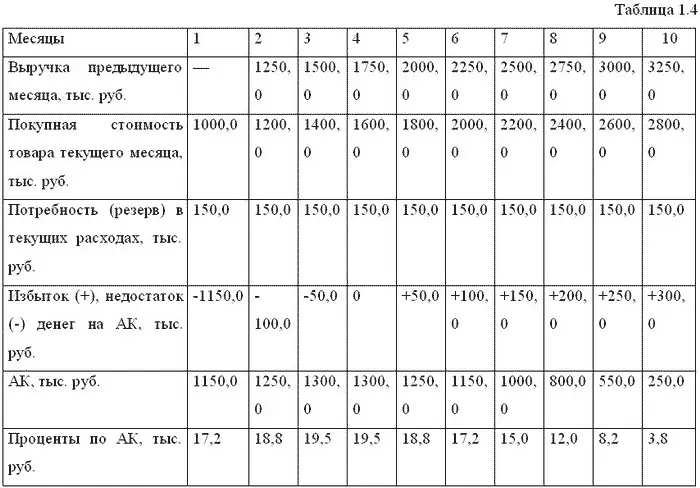

Вариант 3. По сравнению с предыдущим случаем будем считать, что объем продаж фирмы может быть увеличен каждый последующий месяц, например, на 20% по сравнению с объемом продаж за 1-й месяц использования АК. В табл. 4 приведены величины выручки (объема продаж) и себестоимости (покупной стоимости товаров, включая НДС) в расчете на 10 месяцев (до полного погашения АК) (см. таблицу 1.3).

Читать дальшеИнтервал:

Закладка: