Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

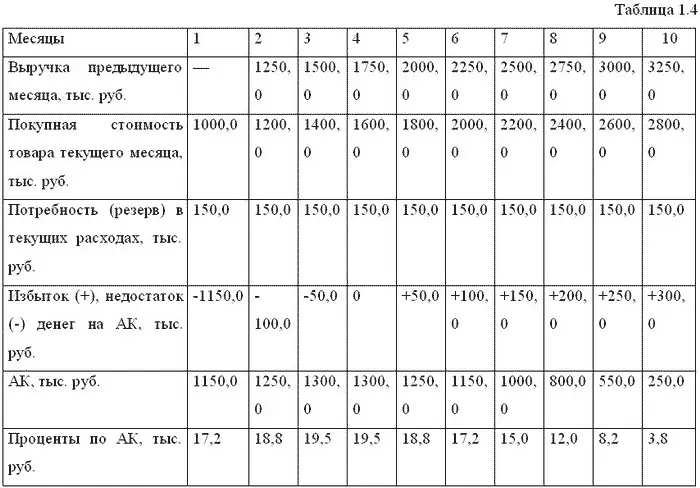

Для расчета АК примем следующую схему добавления или при избытке средств погашения авансированного капитала (табл. 1.4). Для 1-го месяца, как и раньше, АК определяется покупной стоимостью товара и текущими расходами. Для последующих месяцев для расчета средств АК надо из получаемой выручки предыдущего месяца каждый раз вычитать покупную стоимость товара текущего месяца и текущие расходы. Если получаемая сумма отрицательна, то на эту величину надо увеличивать АК. В противном случае за счет высвобождаемых средств можно погашать АК.

Например, для 2-го месяца из выручки 1-го месяца (1250,0 тыс. руб.) вычитаем потребность средств на покупку товаров во 2-м месяце (1200,0 тыс. руб.) и текущие расходы (150,0 тыс. руб.): 1250,0 тыс. руб. – 1200,0 тыс. руб. – 150,0 тыс. руб. = —100,0 тыс. руб.

Следовательно, для 2-го месяца величину АК надо увеличивать на эту сумму по сравнению с первым месяцем. В итоге величина АК будет: 1150,0 тыс. руб. + 100,0 тыс. руб. = 1250,0 тыс. руб. (см. табл. 1.4).

Проценты по АК составят за 10 месяцев величину 150,0 тыс. руб.

Вычитаем из выручки на конец 10-го месяца (3500,0 тыс. руб.) остаток непогашенного АК (250,0 тыс. руб.), проценты по АК (150,0 тыс. руб.) и потребность в текущих расходах (150,0 тыс. руб.) на следующий месяц. Получим остаток свободных средств на конец 10-го месяца: 3500,0 тыс. руб. – 250,0 тыс. руб. – 150,0 тыс. руб. – 150,0 тыс. руб. = 2950,0 тыс. руб. На следующий месяц (11-й), таким образом, не хватает 50,0 тыс. руб., чтобы довести покупную стоимость товара до потребной величины (3000,0 тыс. руб.). Отсюда и объем продаж (2950,0 тыс. руб. х 1,25 = 3687,5 тыс. руб.) будет несколько меньше запланированного (3000,0 тыс. руб. х 1,25 = 3750,0 тыс. руб.), или на 1,7% меньше, чем планируемая выручка.

Вариант 3 оказывается более благоприятным по сравнению с вариантом 3. Во-первых, он позволяет сократить продолжительность цикла использования АК с 12 месяцев до 10. Во-вторых, можно обеспечить больший объем продаж после погашения АК. Выигрыш по величине АК составляет 2510,0 тыс. руб., или 213,2%.

Вопрос здесь лишь в том, будут ли товары фирмы пользоваться таким большим спросом у покупателей.

Таким образом, в зависимости от выбора варианта привлечения АК можно получить совершенно разное финансовое положение фирмы после возврата АК. Это надо учитывать при выборе стратегии развития фирмы в начале деятельности с использованием первоначального капитала.

Все перечисленные выше примеры были выполнены без учета уплаты налогов в бюджет.

Учет расходов и отчетность. Далеко не все вновь созданные организации начинают работать сразу после того, как прошли регистрацию и встали на учет в налоговой инспекции. Да и начав реальную деятельность, фирма обычно не сразу получает доходы, хотя расходы у нее появляются уже с первых дней – скажем, зарплата, стоимость оборудования, материалов и аренды.

Однако, несмотря на отсутствие доходов, отчитываться перед налоговиками новые организации все равно обязаны. А именно им необходимо сдать в инспекцию Бухгалтерский баланс и Отчет о прибылях и убытках, а также налоговые декларации.

Еще недавно фирма, которая не вела деятельность и не сдавала отчетность, в том числе бухгалтерскую, в различные контролирующие структуры, рисковала немногим. За непредставление налоговой декларации и иных сведений, предусмотренных налоговым законодательством, налогоплательщика могли привлечь к ответственности в виде штрафа в соответствии со ст. 119 и п. 1 ст. 126 НК РФ.

Ситуация изменилась после того, как Президент РФ подписал Федеральный закон от 02.07.2005 № 83-ФЗ «О внесении изменений в федеральный закон „О государственной регистрации юридических лиц и индивидуальных предпринимателей“ и в статью 49 ГК РФ». В настоящее время фирма, которая не сдала вовремя отчетность, может поплатиться не только денежными средствами, но и правоспособностью.

На практике бывает, что вновь зарегистрированная фирма временно вообще не ведет никакой деятельности, то есть не показывает в бухгалтерском учете никаких доходов и расходов (такие фирмы часто называют «нулевыми»).

Но, несмотря на это, сдать бухгалтерскую отчетность все равно придется. Ведь ни Федеральный закон «О бухгалтерском учете», ни Налоговый кодекс не освобождают фирму от сдачи промежуточной отчетности, даже если в отчетном периоде она не осуществляла никакой деятельности.

Составить отчетные формы в такой ситуации несложно. Так, в Бухгалтерском балансе придется заполнить всего несколько строк.

В пассиве баланса (по строке 410) необходимо записать величину уставного капитала организации, зафиксированную в учредительных документах. Так поступить нужно в любом случае – независимо от того, оплачен уставный капитал полностью или нет.

А в активе баланса нужно зафиксировать то имущество или денежные средства, которые фирме передали учредители в качестве своих вкладов в уставный капитал. Так, внесенные в качестве вкладов нематериальные активы следует показать по строке 110, основные средства – по строке 120, материалы или товары – по строке 210. Если в качестве взносов в уставный капитал учредители перечислили деньги, придется заполнить строку 260.

Часто бывает, что на момент составления баланса уставный капитал еще полностью не оплачен. В этом случае задолженность учредителей показывают по строке 240.

В свою очередь отчет о прибылях и убытках фирме, которая не начала деятельность, заполнить будет еще проще. Если никаких доходов и расходов не было, во всех строках нужно поставить прочерки. Придется записать только обязательные реквизиты: название фирмы, ее ИНН и ОКВЭД и отчетный период.

Пример. ООО «Вектра-М» зарегистрировано в ЕГРЮЛ 1 сентября 2005 г . Единственным учредителем организации является Р.М. Власов (гражданин России), который на общественных началах выполняет обязанности директора и главного бухгалтера. В качестве вклада в уставный капитал учредитель внес компьютер стоимостью 25 000 руб.

Основной вид деятельности организации – розничная торговля оргтехникой. В период с 1 сентября по 1 октября 2005 г . ООО « Вектра-М» не осуществляло хозяйственных операций. В ноябре организация заключила договор с поставщиком оргтехники на оптовую поставку компьютеров и комплектующих к ним в 2006 г ., а также договоры с мелкооптовыми покупателями оргтехники также на 2006 г . В декабре общество заключило договор с банком о предоставлении в январе 2006 г . кредита на закупку товаров.

Срок службы компьютера, внесенного в уставный капитал, – 3 года. В учетной политике для целей бухгалтерского учета установлен линейный метод начисления амортизации. Сумма ежемесячных амортизационных отчислений составляет 694 руб. (25 000 руб. : 36 мес.). Компьютер принят к учету 1 сентября 2005 г ., поэтому амортизация по нему начисляется с 1 октября 2005 г .

Читать дальшеИнтервал:

Закладка: