Ольга Красова - Бухгалтерский учет в страховании

- Название:Бухгалтерский учет в страховании

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет в страховании краткое содержание

Страхование – специальный, сложный сектор экономики, который является не только универсальным, но и оптимальным способом защиты интересов всех категорий граждан и организаций.

В данной книге рассматривается сущность страхования, освящено правовое регулирование страховой деятельности, дается классификация страхования. Подробно рассмотрено ведение бухгалтерского учета и отчетности в страховых организациях, вопросы учета как специфических операций, присущих только страховым организациям, так и всех других операций финансово-хозяйственной деятельности. Отдельно рассмотрены вопросы отражения в бухгалтерском учете страховых операций по добровольному и обязательному страхованию.

Книга рассчитана на специалистов и бухгалтеров страховых организаций, а также работников иных организаций, интересующихся вопросами страхования, будет интересна студентам и аспирантам.

Бухгалтерский учет в страховании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

адрес постоянного места проживания, телефон)

имеет право получать медицинскую помощь по договору добровольного медицинского страхования граждан от «___»__________ 20__г. N. __________________

на период действия договора с «___»__________ 20__ г. по «___»__________ 20__ г. в соответствии с программой добровольного медицинского страхования. Программа и перечень медицинских учреждений прилагаются.

С условиями страхования согласен: _____________________________.

(подпись застрахованного)

_____________________________________________________________________

(фамилия, имя, отчество страхового агента)

______________________________________ ___________________________

должность (при страховании гражданина (подпись страхового агента)

предприятием, организацией, учреждением)

«__»_______ 200_ г

«__»_______ 200_ г

М.П.

М.П.

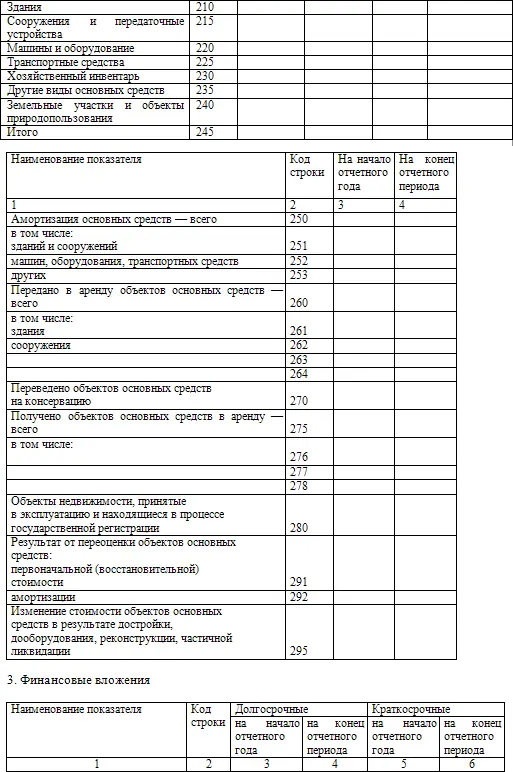

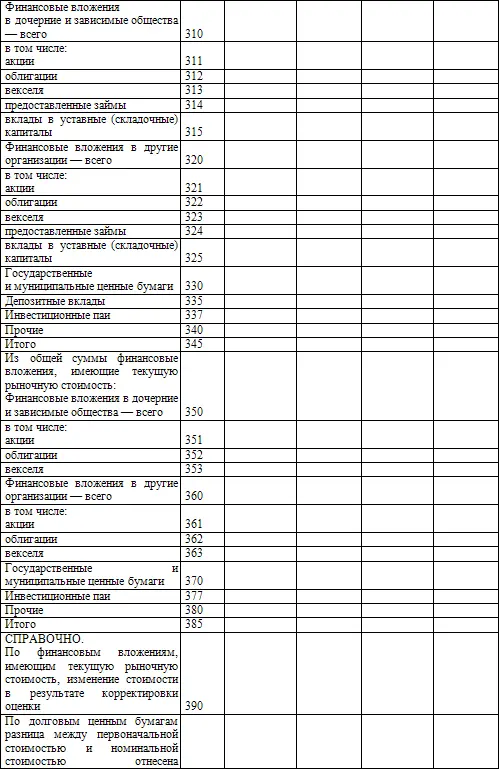

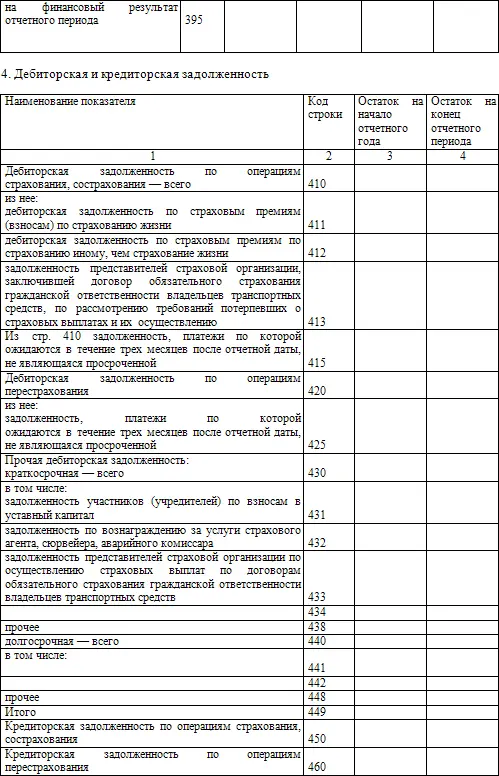

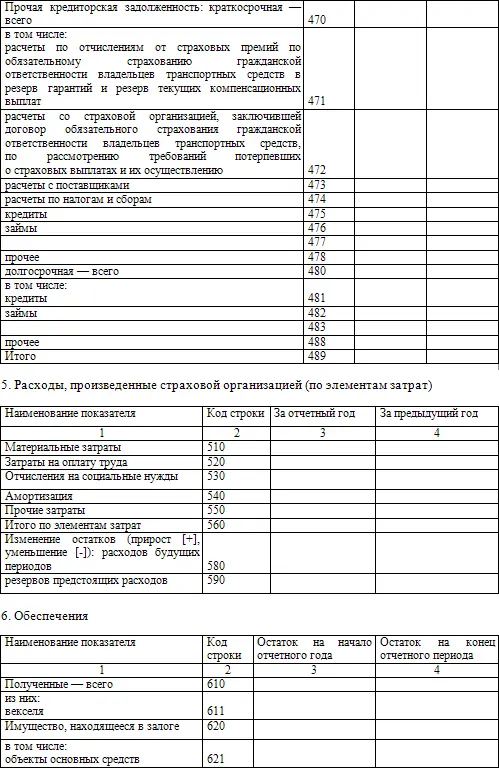

Приложение N. 10

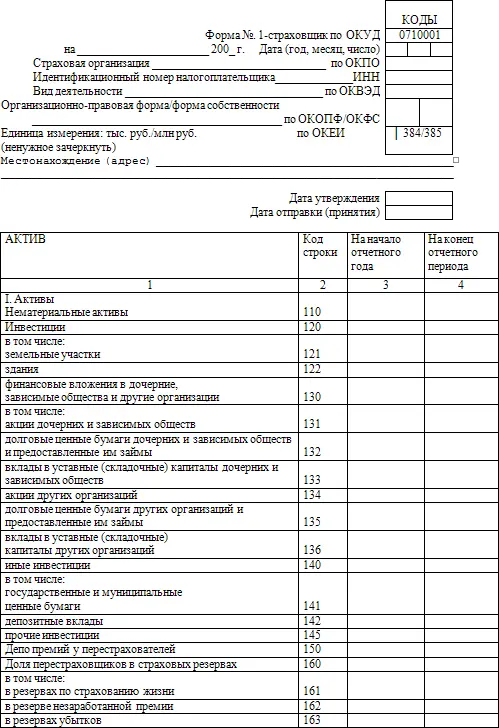

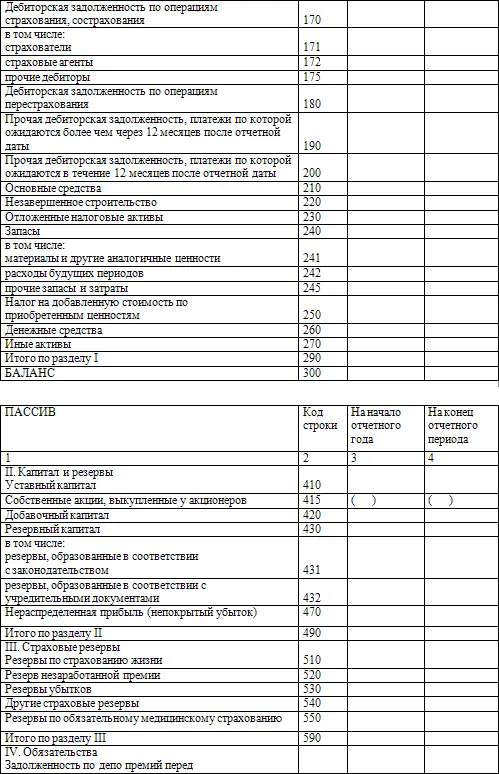

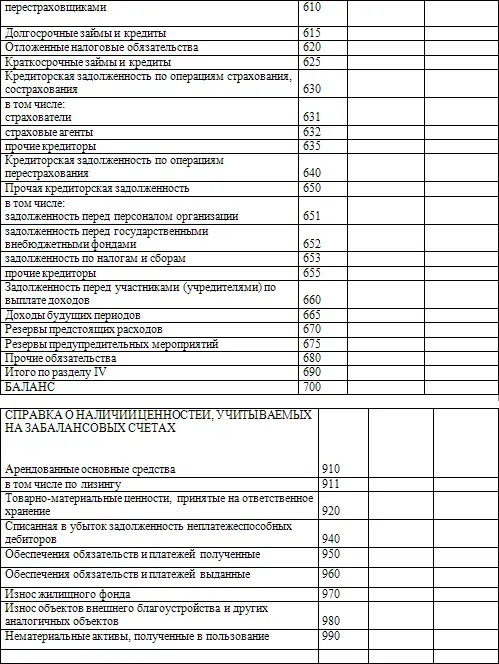

БУХГАЛТЕРСКИЙ БАЛАНС СТРАХОВОЙ ОРГАНИЗАЦИИ

Руководитель_____________ _______________

Главный бухгалтер____________ ____________

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

«__»____________ 200_г.

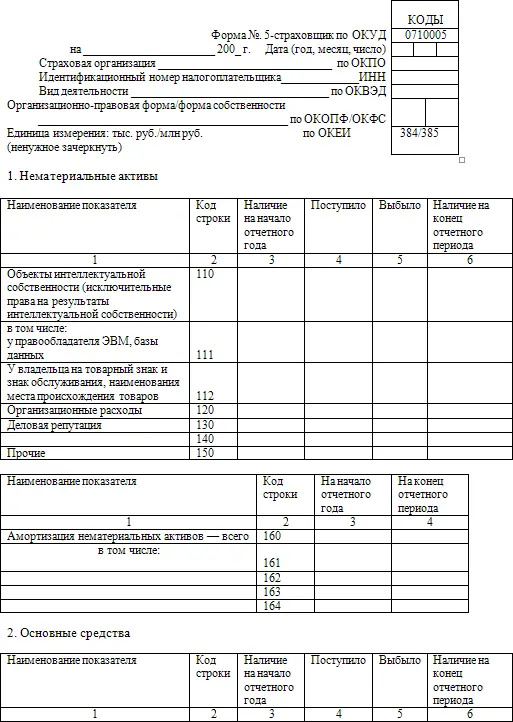

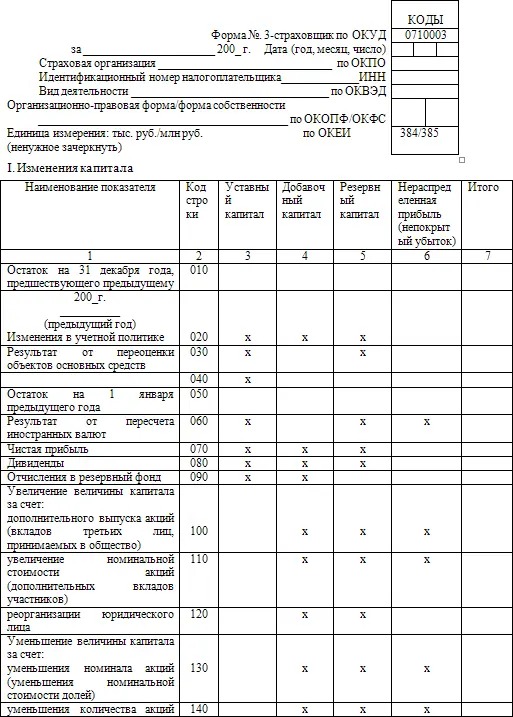

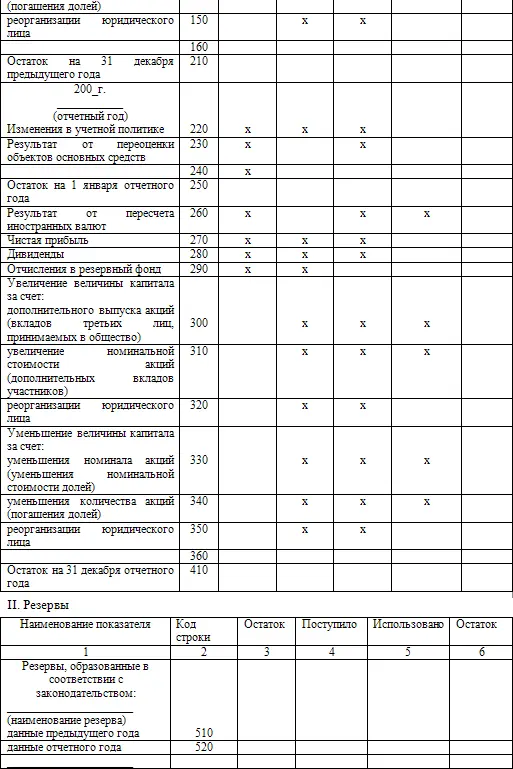

Приложение N 11

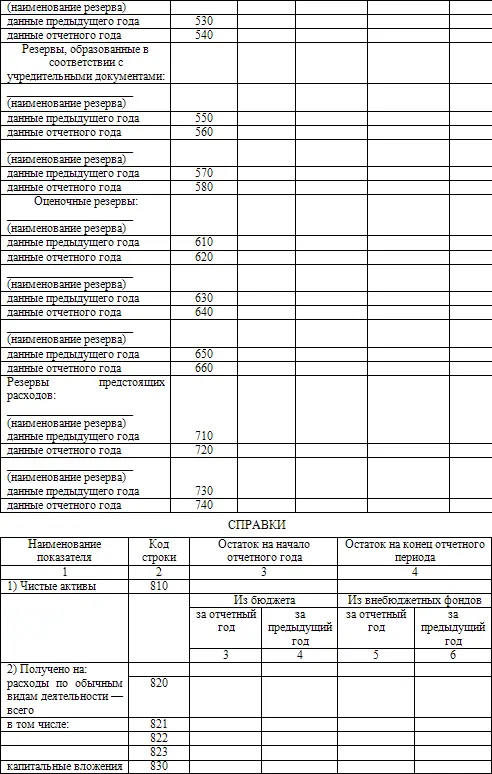

ПРИЛОЖЕНИЕ

К БУХГАЛТЕРСКОМУ БАЛАНСУ СТРАХОВОЙ ОРГАНИЗАЦИИ

Руководитель_____________ _______________

Главный бухгалтер____________ ____________

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

«__»____________ 200_г.

Приложение N 12

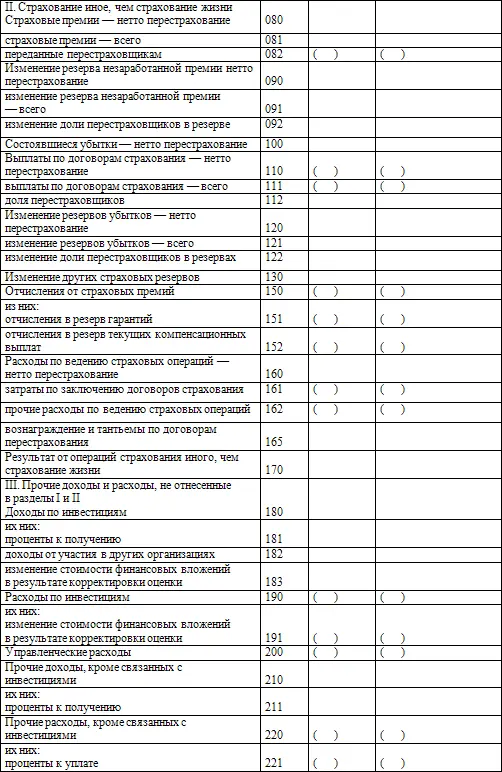

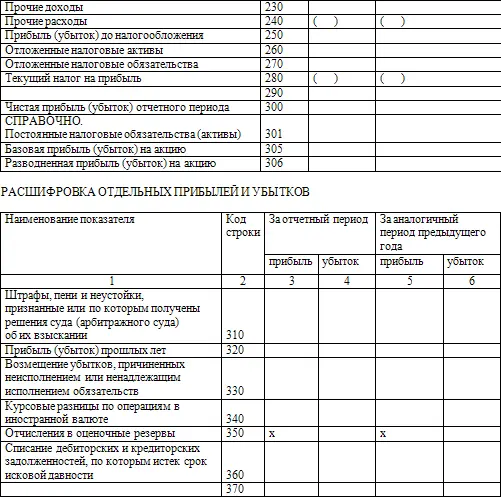

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ СТРАХОВОЙ ОРГАНИЗАЦИИ

Руководитель_____________ _______________

Главный бухгалтер____________ ____________

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

«__»____________ 200_г.

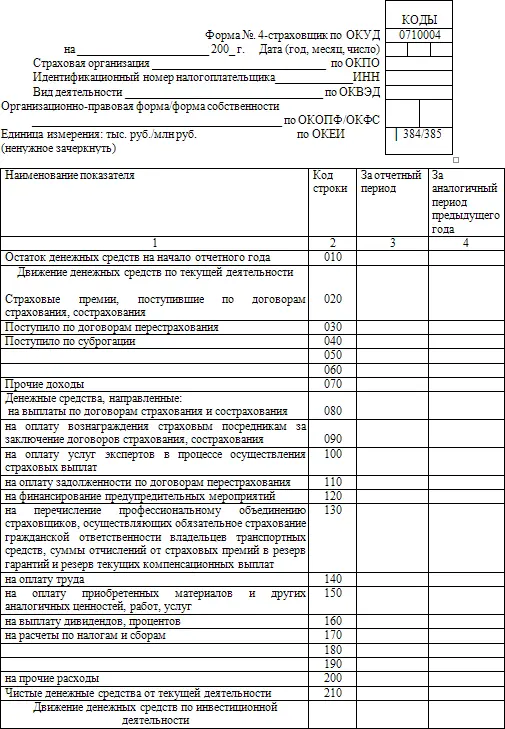

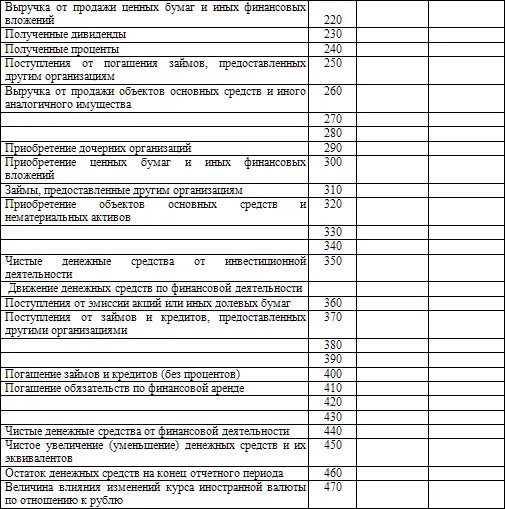

Приложение N 13

ОТЧЕТ

О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ СТРАХОВОЙ ОРГАНИЗАЦИИ

Руководитель_____________ _______________

Главный бухгалтер____________ ____________

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

«__»____________ 200_г.

Приложение N 14

ОТЧЕТ

ОБ ИЗМЕНЕНИЯХ КАПИТАЛА СТРАХОВОЙ ОРГАНИЗАЦИИ

Руководитель_____________ _______________

Главный бухгалтер____________ ____________

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

«__»____________ 200_г.

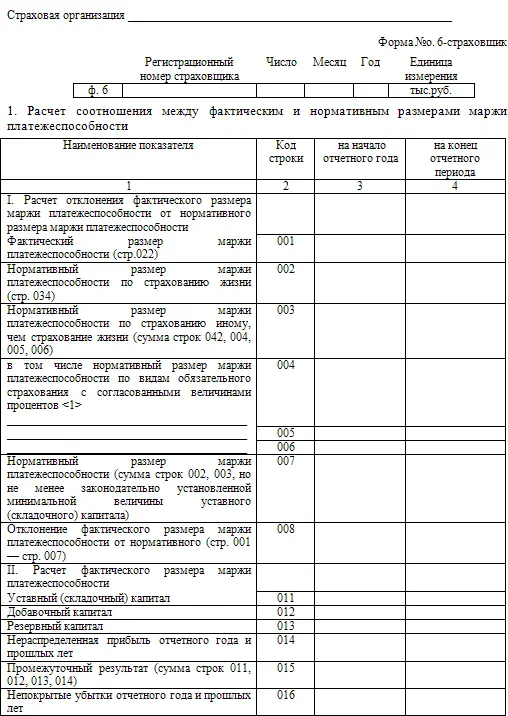

Приложение N 15

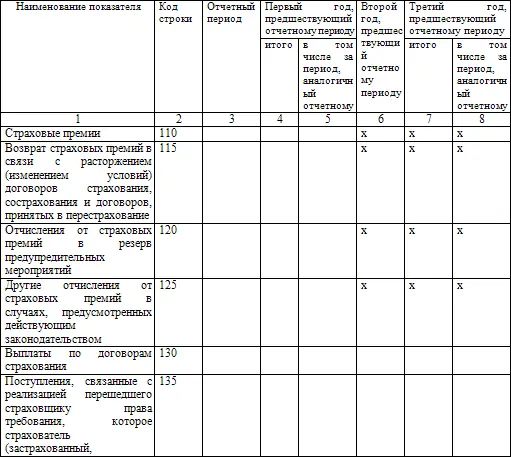

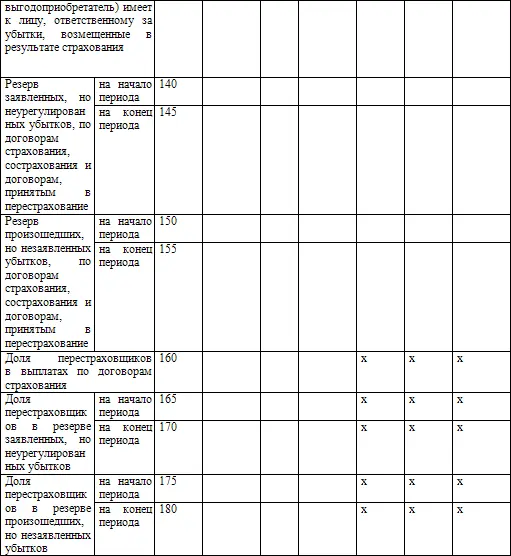

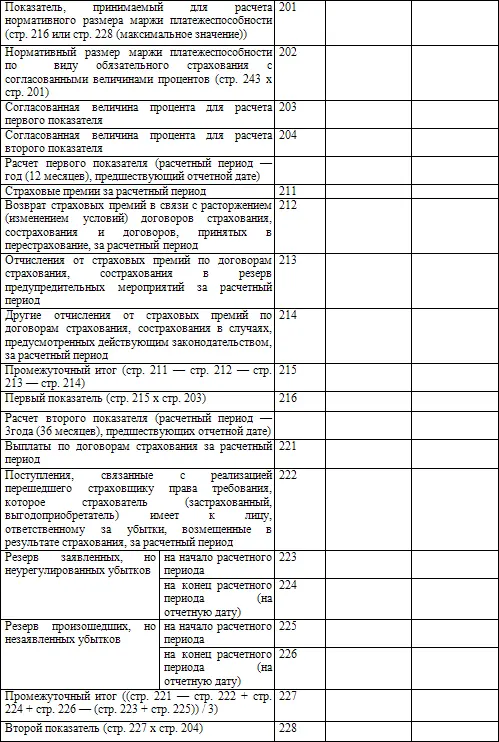

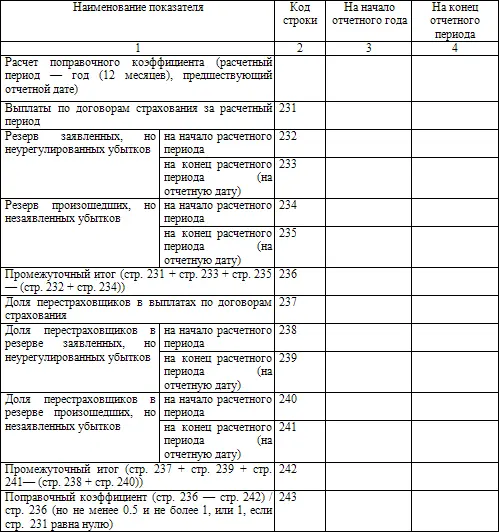

ОТЧЕТ О ПЛАТЕЖЕСПОСОБНОСТИ СТРАХОВОЙ ОРГАНИЗАЦИИ

<1> Рассчитывается по разделу 2 формы №. 6-страховщик в соответствии с пунктом 8 Положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденного Приказом Министерства финансов Российской Федерации от 2 ноября 2001 г. №. 90н (регистрационный номер Министерства юстиции Российской Федерации 3112 от 21 декабря 2001 г.).

В графе 1 строк 040, 050, 060 указывается вид обязательного страхования с согласованными величинами процентов.

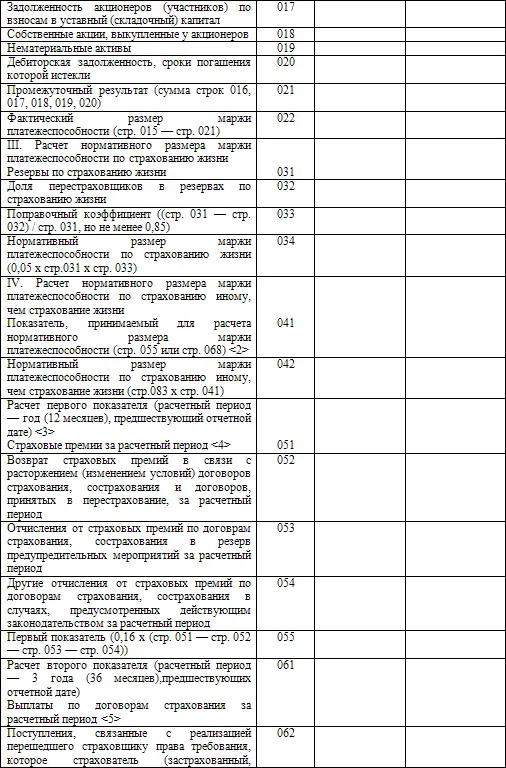

<2> Максимальное значение показателей по указанным строкам.

<3> Расчетный период может быть уменьшен в соответствии с пунктом 7 Положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденного Приказом Министерства финансов Российской Федерации от 2 ноября 2001 г. №. 90н.

<4> Сумма страховых премий по договорам страхования (основным договорам), сострахования и договорам, принятым в перестрахование.

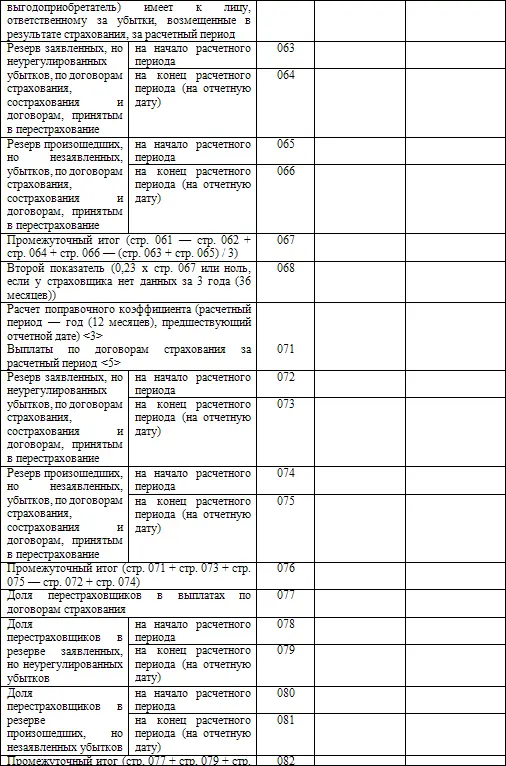

<5> Сумма выплат по договорам страхования (основным договорам), сострахования и договорам, принятым в перестрахование.

Справка к подразделу IV

2. Расчет нормативного размера маржи платежеспособности по виду обязательного страхования с согласованными величинами процентов, используемыми при расчете первого и второго показателей <1>

Вид обязательного страхования ________________________________________

Дата и номер письма

Федеральной службы страхового надзора ________________________________

<1> Расчет первого и второго показателей производится на основании данных по виду обязательного страхования с согласованными величинами процентов (например, под страховыми премиями подразумевается сумма страховых премий по виду обязательного страхования с согласованными величинами процентов).

Справка к разделу 2

Вид обязательного страхования ________________________________________

Дата и номер письма

Федеральной службы страхового надзора ___________________________

Руководитель_____________ _______________

Читать дальшеИнтервал:

Закладка: