Ольга Красова - Бухгалтерский учет в страховании

- Название:Бухгалтерский учет в страховании

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет в страховании краткое содержание

Страхование – специальный, сложный сектор экономики, который является не только универсальным, но и оптимальным способом защиты интересов всех категорий граждан и организаций.

В данной книге рассматривается сущность страхования, освящено правовое регулирование страховой деятельности, дается классификация страхования. Подробно рассмотрено ведение бухгалтерского учета и отчетности в страховых организациях, вопросы учета как специфических операций, присущих только страховым организациям, так и всех других операций финансово-хозяйственной деятельности. Отдельно рассмотрены вопросы отражения в бухгалтерском учете страховых операций по добровольному и обязательному страхованию.

Книга рассчитана на специалистов и бухгалтеров страховых организаций, а также работников иных организаций, интересующихся вопросами страхования, будет интересна студентам и аспирантам.

Бухгалтерский учет в страховании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Главный бухгалтер____________ ____________

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

«__»____________ 200_г.

Приложение N 16

ОТЧЕТ О РАЗМЕЩЕНИИ СТРАХОВЫХ РЕЗЕРВОВ

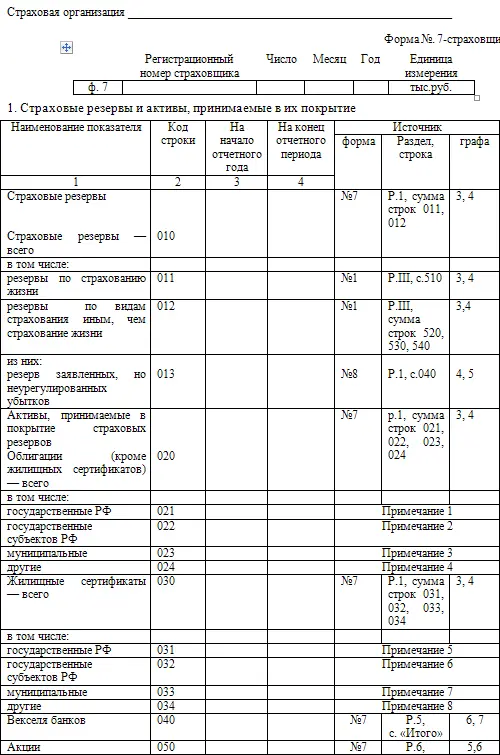

Примечания к разделу 1 формы N. 7-страховщик

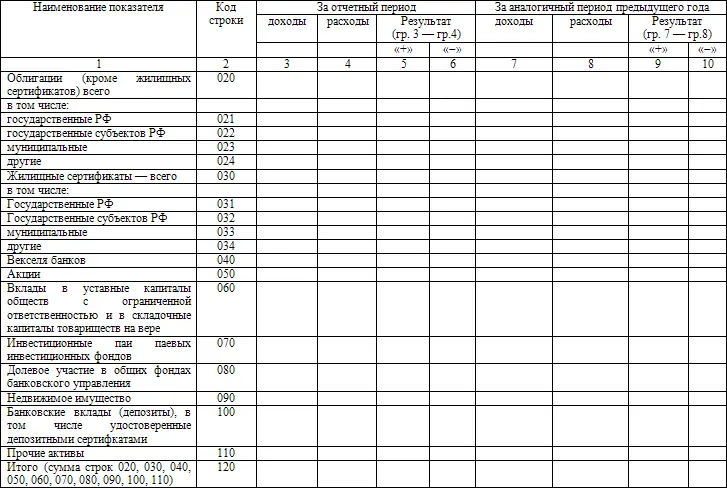

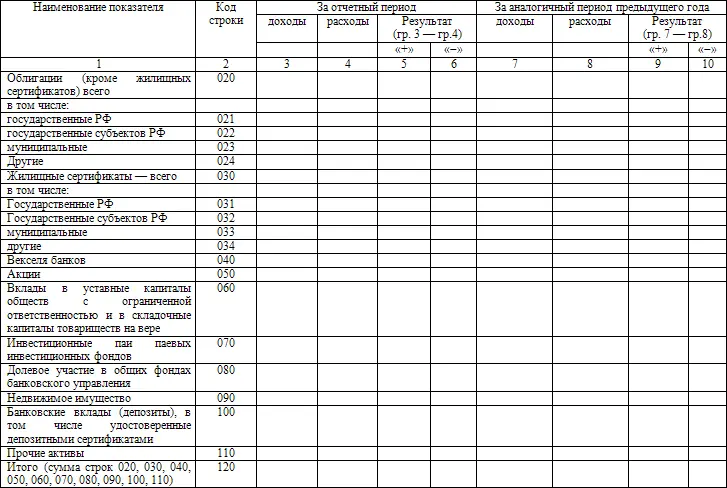

1. Данные по строке 021, гр. 3, 4 определяются как сумма вложений в облигации (раздел 2, гр. 3, 4), третий разряд кода ценных бумаг которых (раздел 2, гр. 2) X3 = 1.

2. Данные по строке 022, гр. 3, 4 определяются как сумма вложений в облигации (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 1, X5 = 2.

3. Данные по строке 023, гр. 3, 4 определяются как сумма вложений в облигации (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 1, X5 = 3.

4. Данные по строке 024, гр. 3, 4 определяются как сумма вложений в облигации (раздел 4, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 4, гр. 4) X3 = 1, X5 = 4, или 5, или 6, или 7.

5. Данные по строке 031, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 2, гр. 3, 4), третий разряд кода ценных бумаг которых (раздел 2, гр. 2) X3 = 2.

6. Данные по строке 032, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 2, X5 = 2.

7. Данные по строке 033, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 2, X5 = 3.

8. Данные по строке 034, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 4, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 4, гр. 4) X3 = 2, X5 = 4, или 5, или 6, или 7.

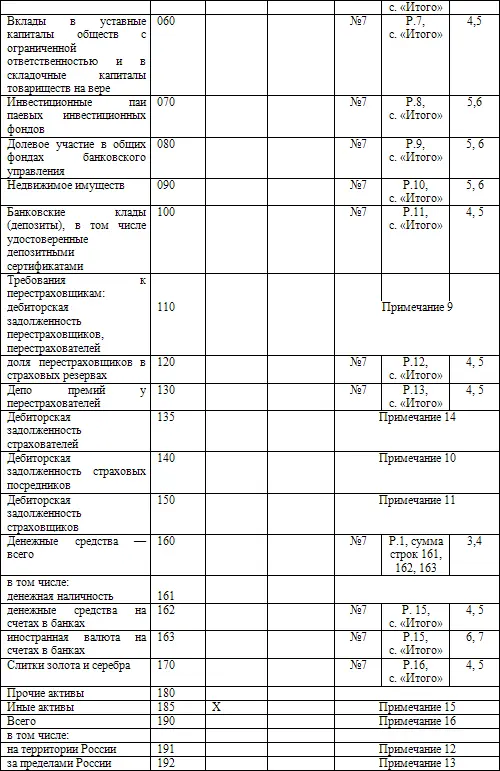

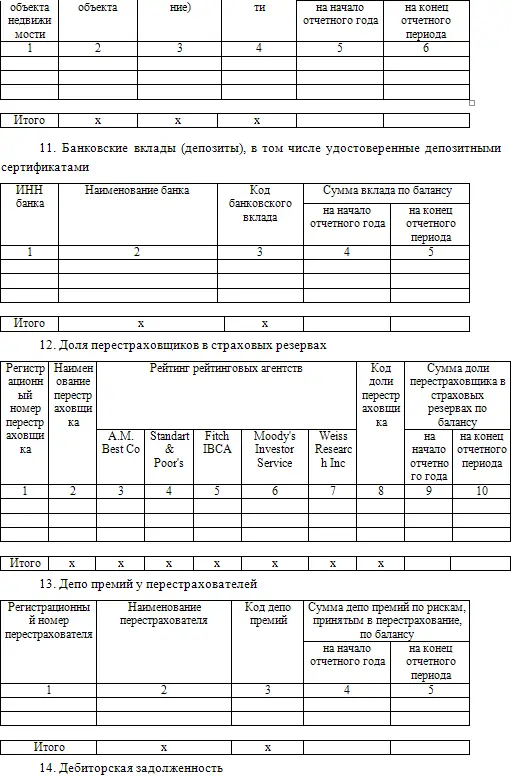

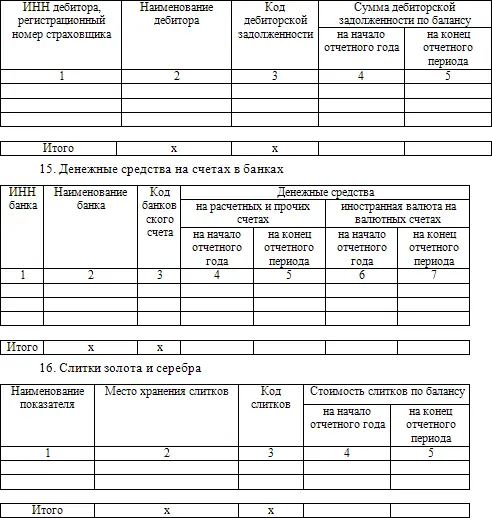

9. Данные по строке 110, гр. 3, 4 определяются как сумма дебиторской задолженности, возникшей в результате операций перестрахования (раздел 14, гр. 4, 5), третий разряд кода дебиторской задолженности которых (раздел 14, гр. 3) X3 = 3 или 4.

10. Данные по строке 140, гр. 3, 4 определяются как сумма дебиторской задолженности страховых посредников (раздел 14, гр. 4, 5), третий разряд кода дебиторской задолженности которых (раздел 14, гр. 3) X3 = 6 или 7.

11. Данные по строке 150, гр. 3, 4 определяются как сумма дебиторской задолженности страховщиков (раздел 14, гр. 4, 5), третий разряд кода дебиторской задолженности которых (раздел 14, гр. 3) X3 = 5.

12. Данные по строке 191, гр. 3, 4 определяются как суммарная стоимость активов (раздел 1, стр. 161, гр. 3, 4, разделы 2, гр. 3, 4; 3, гр. 5, 6; 4, гр. 5, 6; 5, гр. 6, 7; 6, гр. 5, 6; 7, гр. 4, 5; 8, гр. 5, 6; 9, гр. 5, 6; 10, гр. 5, 6; 11, гр. 4, 5; 12, гр. 4, 5; 13, гр. 4, 5; 14, гр. 4, 5; 15, гр. 4 + 6, 5 + 7; 16, гр. 4, 5), второй разряд кода которых (гр. 2 раздела 2, гр. 3 разделов 7, 11, 12, 13, 14, 15, 16, гр. 4 разделов 3, 4, 6, 8, 9, 10, гр. 5 раздела 5) X2 = 1.

13. Данные по строке 192, гр. 3, 4 определяются как суммарная стоимость активов (разделы 4, гр. 5, 6; 5, гр. 6, 7; 6, гр. 5, 6; 10, гр. 5, 6; 11, гр. 4, 5; 12, гр. 4, 5; 13, гр. 4, 5; 14, гр. 4, 5; 15, гр. 6, 7), второй разряд кода которых (гр. 3 разделов 11, 12, 13, 14, 15, гр. 4 разделов 4, 6, 10, гр. 5 раздела 5) X2 = 2.

14. Данные по строке 135, гр. 3, 4 определяются как сумма дебиторской задолженности страхователей (раздел 14, гр. 4, 5), третий разряд кода дебиторской задолженности которых (раздел 14, гр. 3) Х3 = 8 или 9.

15. Данные по строке 185, гр. 4 не показываются в разбивке на территории России (строка 191, гр. 4) и за ее пределами (строка 192, гр. 4).

16. Данные в графе 3 по строке 190 определяются как сумма строк 191, 192, гр. 3.

Данные в графе 4 по строке 190 определяются как сумма строк 020, 030, 040, 050, 060, 070, 080, 090, 100, 110, 120, 130, 135, 140, 150, 160, 170, 180, 185, гр. 4.

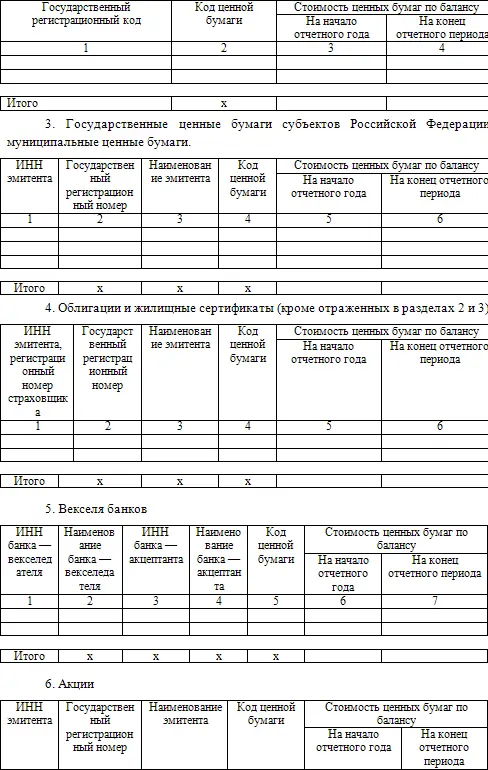

2. Государственные ценные бумаги Российской Федерации

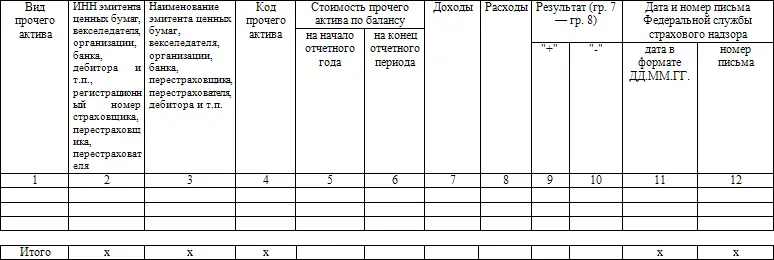

17. Прочие активы

18. Результаты размещения страховых резервов

18.1. Страхование жизни

18.2. Страхование иное, чем страхование жизни

Руководитель_____________ _______________ Главный бухгалтер____________ ____________

(подпись) (подпись)

(расшифровка подписи) (расшифровка подписи)

«__»____________ 200_г.

Приложение N 17

ОТЧЕТ

О РАЗМЕЩЕНИИ СТРАХОВЫХ РЕЗЕРВОВ ПО ОБЯЗАТЕЛЬНОМУ

МЕДИЦИНСКОМУ СТРАХОВАНИЮ

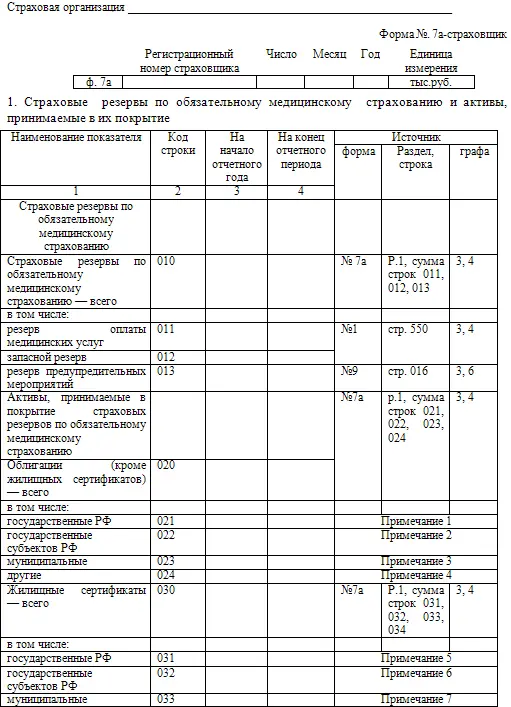

Примечания к разделу 1 формы N 7а-страховщик

1. Данные по строке 021, гр. 3, 4 определяются как сумма вложений в облигации (раздел 2, гр. 3, 4), третий разряд кода ценных бумаг которых (раздел 2, гр. 2) X3 = 1.

2. Данные по строке 022, гр. 3, 4 определяются как сумма вложений в облигации (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 1, X5 = 2.

3. Данные по строке 023, гр. 3, 4 определяются как сумма вложений в облигации (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 1, X5 = 3.

4. Данные по строке 024, гр. 3, 4 определяются как сумма вложений в облигации (подраздел 4.1, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (подраздел 4.1, гр. 4) X3 = 1, X5 = 4, или 5, или 6, или 7.

5. Данные по строке 031, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 2, гр. 3, 4), третий разряд кода ценных бумаг которых (раздел 2, гр. 2) X3 = 2.

6. Данные по строке 032, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 2, X5 = 2.

7. Данные по строке 033, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 2, X5 = 3.

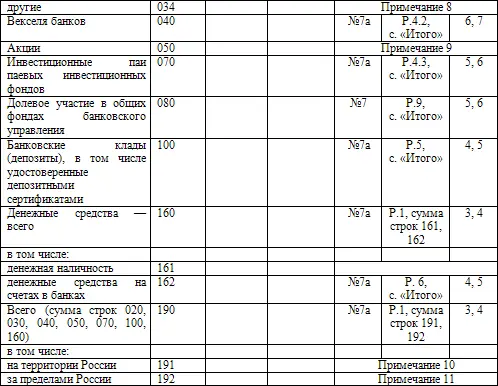

8. Данные по строке 034, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (подраздел 4.1, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (подраздел 4.1, гр. 4) X3 = 2, X5 = 4, или 5, или 6, или 7.

9. Данные по строке 050, гр. 3, 4 определяются как сумма вложений в акции (подраздел 4.1, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (подраздел 4.1, гр. 4) X3 = 3, X5 = 4, или 5, или 6, или 7.

Читать дальшеИнтервал:

Закладка: