Ольга Красова - Бухгалтерский учет в страховании

- Название:Бухгалтерский учет в страховании

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет в страховании краткое содержание

Страхование – специальный, сложный сектор экономики, который является не только универсальным, но и оптимальным способом защиты интересов всех категорий граждан и организаций.

В данной книге рассматривается сущность страхования, освящено правовое регулирование страховой деятельности, дается классификация страхования. Подробно рассмотрено ведение бухгалтерского учета и отчетности в страховых организациях, вопросы учета как специфических операций, присущих только страховым организациям, так и всех других операций финансово-хозяйственной деятельности. Отдельно рассмотрены вопросы отражения в бухгалтерском учете страховых операций по добровольному и обязательному страхованию.

Книга рассчитана на специалистов и бухгалтеров страховых организаций, а также работников иных организаций, интересующихся вопросами страхования, будет интересна студентам и аспирантам.

Бухгалтерский учет в страховании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

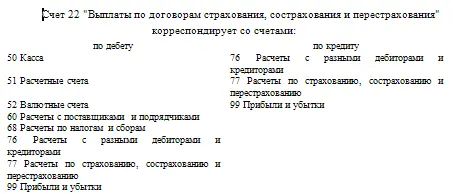

По кредиту субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» отражаются:

страховые премии (взносы), причитающиеся к возврату перестраховщиками в случаях досрочного прекращения договора страхования (основного) или договора перестрахования, – в корреспонденции со счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, переданным в перестрахование»).

По окончании отчетного периода сальдо субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» списывается на счет 99 «Прибыли и убытки».

Аналитический учет по счету 22 «Выплаты по договорам страхования, сострахования и перестрахования» ведется по видам страхования, по страхователям, перестрахователям, перестраховщикам и другим направлениям, необходимым для управления страховой организацией и составления отчетности, например, в разрезе договоров страхования, сострахования и перестрахования, договоров с медицинскими учреждениями, а также по периодам наступления страхового случая (события) (по страховым случаям (событиям) периода, предшествующего отчетному, о которых заявлено в предшествующем периоде; по страховым случаям (событиям) периода, предшествующего отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода).

6. При применении счета 26 «Общехозяйственные расходы» следует иметь в виду следующее.

Счет 26 «Общехозяйственные расходы» применяется для обобщения информации о расходах страховой организации, связанных с заключением договоров страхования, сострахования и перестрахования, прочих расходах, связанных с осуществлением операций по страхованию, сострахованию и перестрахованию, а также по управлению страховой организацией.

По окончании отчетного периода дебетовое сальдо счета 26 «Общехозяйственные расходы» списывается в дебет счета 99 «Прибыли и убытки».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется в разрезе расходов, связанных с заключением договоров страхования и сострахования, перестрахования, с осуществлением страховых выплат и по другим направлениям, необходимым для управления страховой организацией и составления отчетности, например, по видам страхования.

7. Вводится счет 77 «Расчеты по страхованию, сострахованию и перестрахованию» следующего содержания:

"Счет 77 «Расчеты по страхованию, сострахованию и перестрахованию»

Счет 77 «Расчеты по страхованию, сострахованию и перестрахованию» предназначен для обобщения информации о расчетах страховой организации со страхователями, перестраховщиками, перестрахователями, состраховщиками, страховыми агентами, страховыми брокерами по заключенным договорам страхования, сострахования и перестрахования, а также с территориальными фондами обязательного медицинского страхования по страховым платежам по обязательному медицинскому страхованию в соответствии с договорами о финансировании обязательного медицинского страхования.

К счету 77 «Расчеты по страхованию, сострахованию и перестрахованию» могут быть открыты субсчета:

77-1 «Расчеты по страховым премиям (взносам) со страхователями»;

77-2 «Расчеты со страховщиками, участниками договора сострахования»;

77-3 «Расчеты по договорам, принятым в перестрахование»;

77-4 «Расчеты по договорам, переданным в перестрахование»;

77-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»;

77-6 «Расчеты по депо премий»;

77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению» и др.

На субсчете 77-1 «Расчеты по страховым премиям (взносам) со страхователями» страховые организации учитывают расчеты со страхователями по причитающимся к уплате страховым премиям (взносам) по договорам страхования и сострахования.

Субсчет 77-1 «Расчеты по страховым премиям (взносам) со страхователями» дебетуется на суммы начисленных страховых премий (взносов), причитающихся к получению от страхователей в отчетном периоде по заключенным договорам страхования, сострахования, относящимся к видам страхования иным, чем страхование жизни, в корреспонденции с кредитом счета 92 «Страховые премии (взносы)».

По договорам страхования жизни субсчет 77-1 «Расчеты по страховым премиям (взносам) со страхователями» дебетуется на сумму начисленных страховых премий (взносов), причитающихся к получению от страхователей в отчетном периоде в соответствии с установленной в договоре страхования периодичностью внесения страховых премий (взносов) в корреспонденции с кредитом счета 92 «Страховые премии (взносы)» (субсчет «Страховые премии (взносы) по договорам страхования (основным)»).

Бухгалтерская запись производится в тот момент, когда возникает право страховой организации на получение от страхователя страховой премии (взноса), вытекающее из конкретного договора страхования или подтвержденное иным образом (например, выставление счета на уплату страхователем страхового взноса). Если по условиям договора страхования, относящегося к страхованию жизни, страховые премии (взносы) в соответствии с договором страхования уплачиваются периодически, то указанная бухгалтерская запись производится в тот момент, когда возникает право страховой организации на получение очередного страхового взноса. По договорам страхования, относящимся к страхованию иному, чем страхование жизни, начисляется вся сумма страховой премии, причитающаяся к получению по договору страхования.

При неисполнении страхователем обязательства по уплате страховой премии (взноса) в срок, установленный договором страхования, сострахования, и невозможности их взыскания в случаях, установленных законодательством или договором страхования, сострахования, а также в случае признания договора страхования, сострахования недействительным на сумму страховой премии (взноса) производится сторнирующая запись способом «красное сторно».

По кредиту субсчета 77-1 «Расчеты по страховым премиям (взносам) со страхователями» в корреспонденции со счетами учета денежных средств отражаются:

суммы поступивших от страхователей в погашение задолженности по заключенным договорам страхования, сострахования страховых премий (взносов);

суммы излишне полученных страховых премий (взносов). В случае возврата указанных платежей страхователям кредитуются счета учета денежных средств и дебетуется субсчет 77-1 «Расчеты по страховым премиям (взносам) со страхователями».

По кредиту субсчета 77-1 «Расчеты по страховым премиям (взносам) со страхователями» в корреспонденции с дебетом счета 22 «Выплаты по договорам страхования, сострахования и перестрахования» отражаются суммы удержанного страхового возмещения или страховые суммы по договорам страхования в счет погашения задолженности страхователя по оплате очередного страхового взноса.

Читать дальшеИнтервал:

Закладка: