Анна Клокова - Уплата налогов и сборов: как получить отсрочку

- Название:Уплата налогов и сборов: как получить отсрочку

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Клокова - Уплата налогов и сборов: как получить отсрочку краткое содержание

Эта книга написана с учетом изменений в налоговом законодательстве, действующих с 1 января 2008 г. Согласно этим изменениям установлен новый порядок, регламентирующий процедуру организации внутриведомственной работы налоговых органов по рассмотрению заявлений о предоставлении отсрочек, рассрочек, инвестиционных налоговых кредитов.

Издание адресовано в первую очередь руководителям, бухгалтерам, главным бухгалтерам, а также специалистам экономических служб организаций.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Уплата налогов и сборов: как получить отсрочку - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

● услуги по монтажу пластиковых окон в строящихся или только построенных зданиях и строениях и услуги по производству пластиковых окон и их реализации с доставкой заказчику. Местом осуществления деятельности, связанной с оказанием услуг населению по демонтажу старых окон и монтажу новых пластиковых окон, для целей постановки на налоговый учет в качестве плательщика ЕНВД являются те муниципальные районы и городские округа, а также районы городских округов, на территории которых организация непосредственно осуществляет указанную деятельность. При этом не имеет значения, где были заключены договоры на оказание услуг и где была произведена оплата (письмо Минфина России от 28.11.2006 № 03-11-04/3/510:)

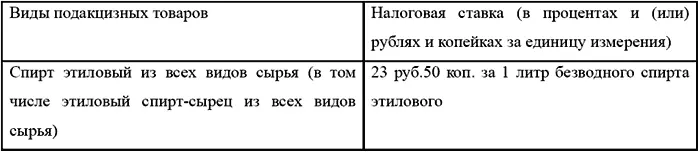

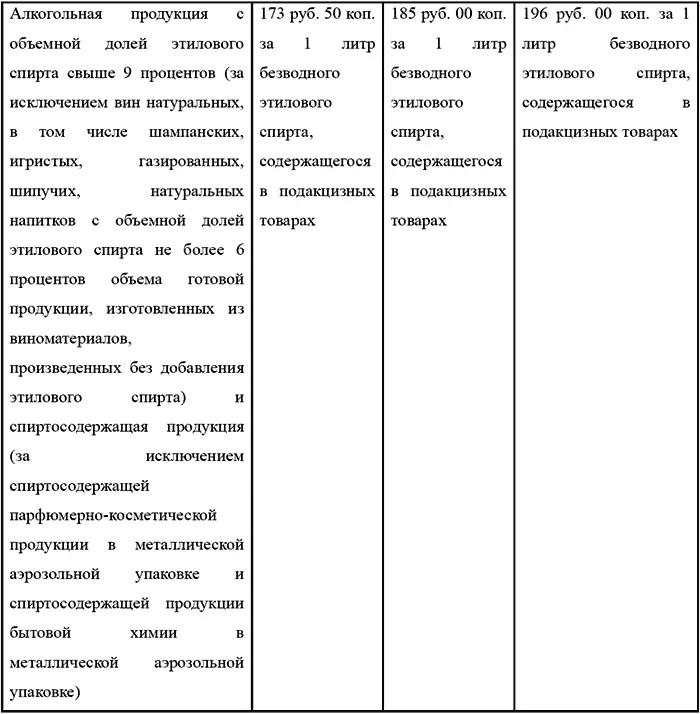

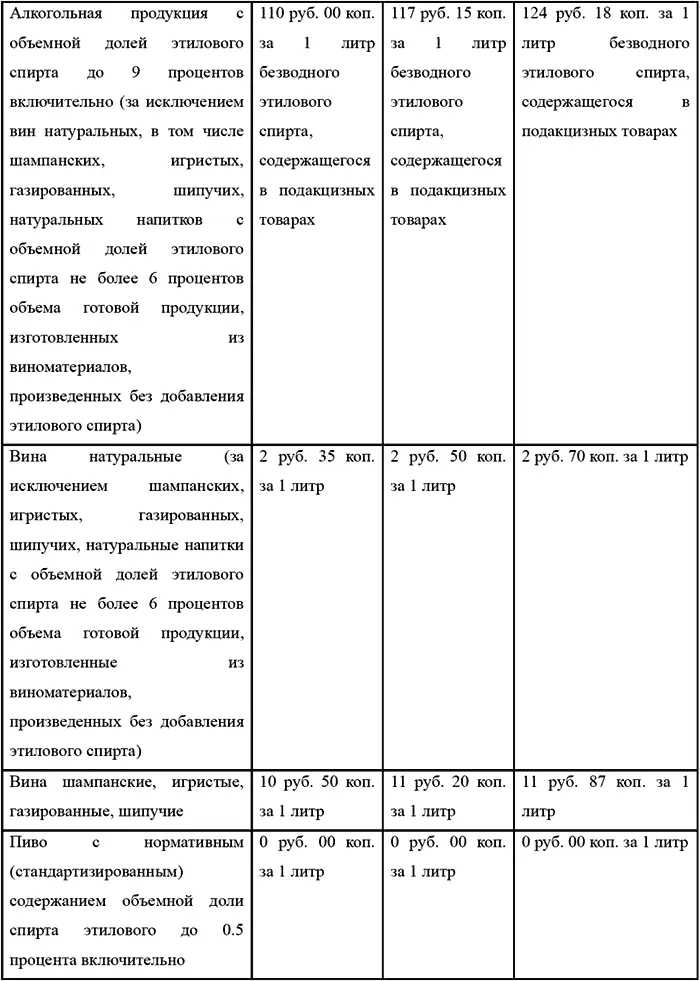

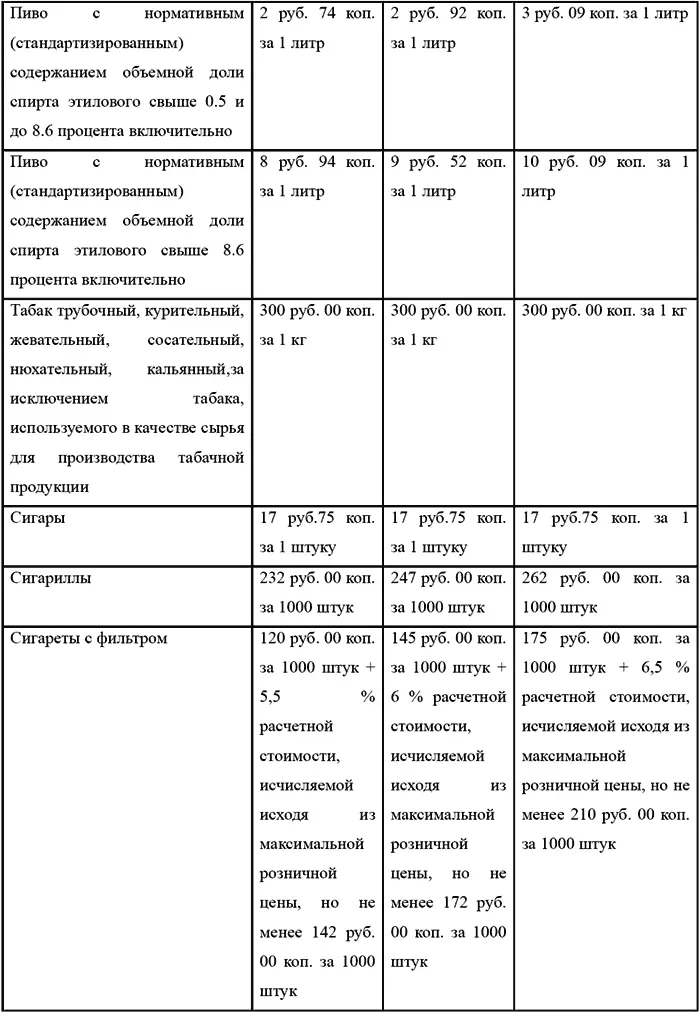

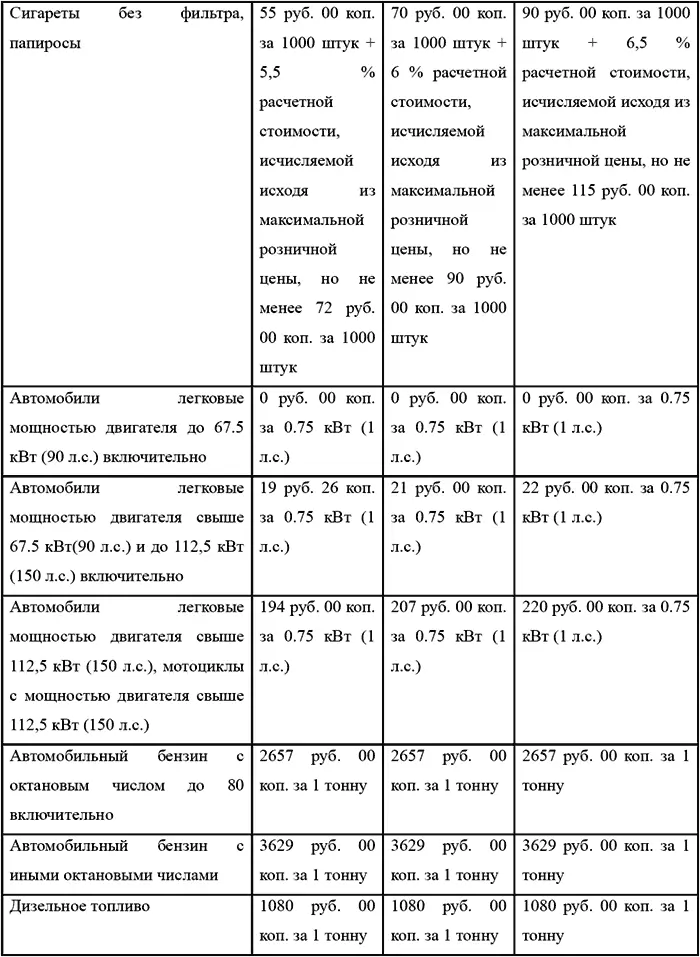

6.9. Акцизы

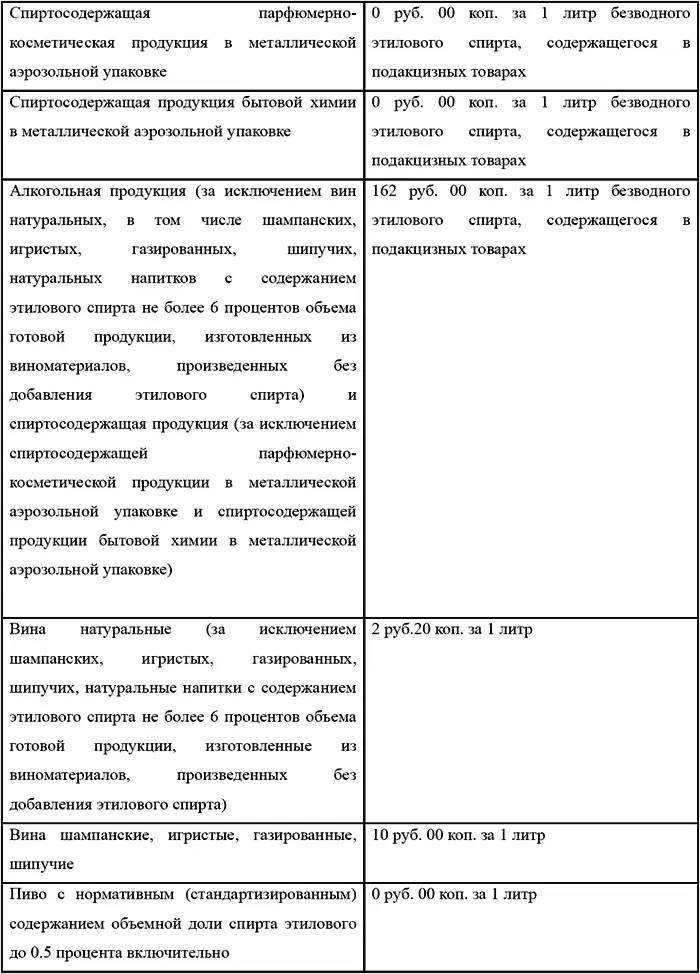

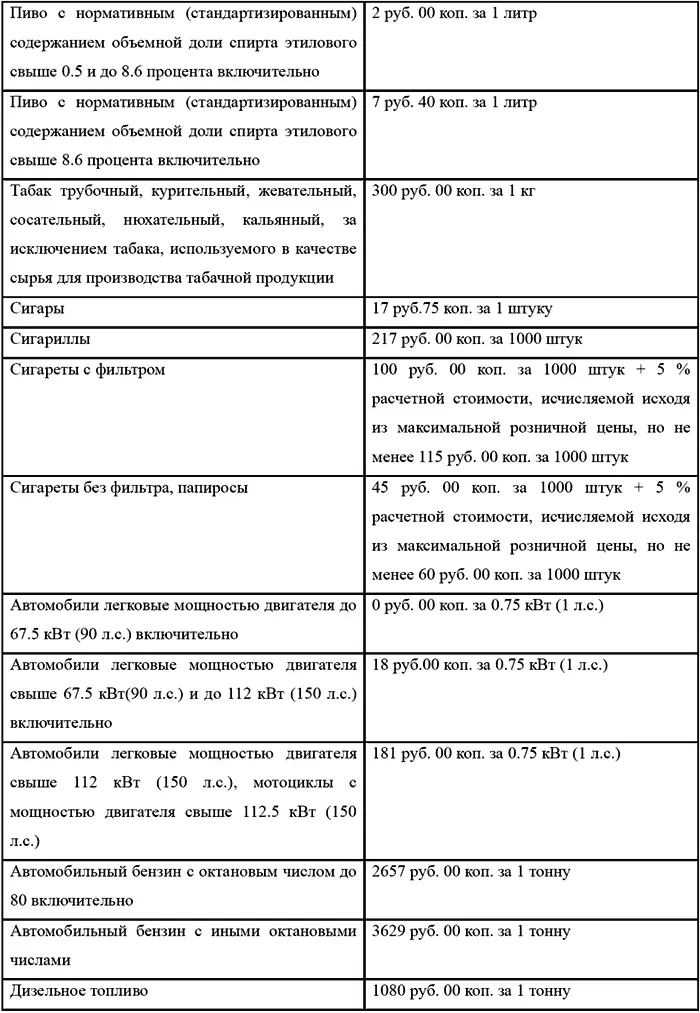

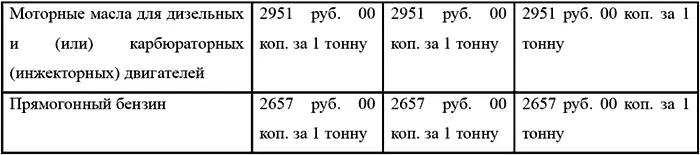

Федеральными законами от 26.07.2006 г. № 134-ФЗ, от 27.07.2006 г. № 137-ФЗ и от 16.05.2007 г. № 75-ФЗ внесены изменения в главу 22 НК РФ об акцизах. С 1 января 2007 г. были повышены ставки акцизов на этиловый спирт, алкогольную продукцию (кроме натуральных, шампанских, игристых, шипучих, газированных вин), пиво (кроме пива с содержанием этилового спирта до 0.5 %), табачные изделия и легковые автомобили (кроме автомобилей с мощностью до 90 л.с.) в соответствии с п. 1 ст. 193 НК РФ. При этом в ставку на сигареты и папиросы введена адвалорная (процентная) составляющая, исчисляемая в процентах от максимальной розничной цены. На каждой упаковке (пачке) сигарет и папирос с 1 июля 2007 года указывается максимальная розничная цена, по которой сигареты и папиросы могут быть реализованы потребителям, а также месяц и год изготовления табачных изделий. Ставки акцизов приведены в таблице 6.1.

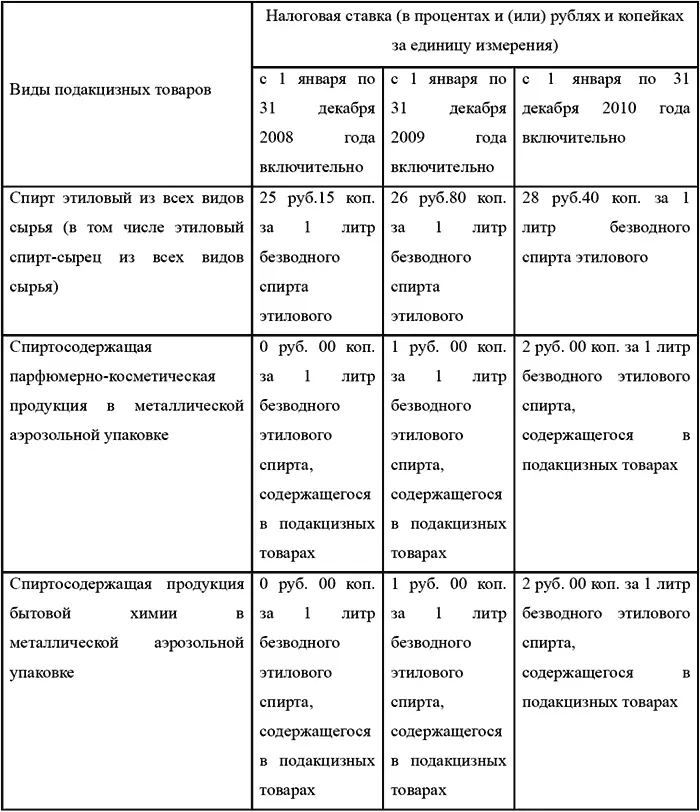

С 1 января 2008 г. поэтапно увеличиваются ставки акцизов на этиловый спирт, алкогольную продукцию, пиво (кроме пива с содержанием этилового спирта до 0.5 %), табачные изделия и легковые автомобили (кроме автомобилей с мощностью до 90 л.с.)

Обязанность по уплате акцизов перенесена с лиц, осуществляющих оптовую и розничную реализацию нефтепродуктов, на производителей и переработчиков (отменены ст. 179.1, подпункты 2-4 п. 1 ст. 182 НК РФ). При этом отменяются свидетельства на совершение операций с нефтепродуктами, за исключением операций с прямогонным бензином.

Налогообложению подлежат операции по получению прямогонного бензина (новая ст.179.3 НК РФ). Вместе с тем отменена ст. 197.1 НК РФ, а вместе с ней с 1 января 2007 г. прекратили работу налоговые посты, созданные ранее у плательщиков акцизов на нефтепродукты.

Спиртосодержащие парфюмерно-косметическая продукция и продукция бытовой химии в металлической аэрозольной упаковке теперь являются подакцизным товаром (подп. 2 п. 1 ст. 181 НК РФ), но по ставке 0% (п. 1 ст. 193 НК РФ). Производители такой продукции обязаны получать соответствующее свидетельство, при этом они могут принять к вычету акциз, уплаченный за приобретенный денатурированный этиловый спирт (п. 16 ст. 201 НК РФ).

Не является подакцизным товаром парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл, прошедшая государственную регистрацию, с объемной долей этилового спирта до 80% или с объемной долей спирта до 90%, но при наличии на флаконе пульверизатора (абзац пятый подп. 2 п. 1 ст. 181 НК РФ).

7. Другие налоги

В отношении налога на добычу полезных ископаемых (далее – НДПИ) Федеральным законом от 27.07.2006 г. №151-ФЗ в целях его исчисления разрешено применять нулевую ставку к потерям полезных ископаемых, исчисленным по старым нормативам, до тех пор, пока Минприроды России или Минэнерго России не установят соответствующие нормативы налогоплательщику на очередной календарный год (подп. 1 п. 1 ст. 342 главы 26 НК РФ в редакции Федерального закона от 27.07.2006 № 151-ФЗ). Это изменение применяется к отношениям, возникшим с 1 января 2006 г., поэтому можно пересчитать НДПИ за прошлый год с учетом нового правила. Также с 1 января 2007 года установлена нулевая ставка НДПИ в отношении нефти на участках недр, частично или полностью расположенных в границах республики Саха (Якутия), Иркутской области, Красноярского края. Нулевая ставка НДПИ вводится и в отношении сверхвязкой нефти, добываемой из участков недр, содержащих нефть вязкостью более 200 мПа × с (в пластовых условиях), при использовании прямого метода учета количества добытой нефти на конкретных участках недр.

Федеральным законом от 27.07.2006 г. №144-ФЗ внесено изменение в Главу 25.1 НК РФ о порядке уплаты сборов за пользование объектами животного мира. При получении после 1 января 2007 г. лицензии на пользование объектами животного мира необходимо в течение 10 дней подать сведения в налоговый орган по месту нахождения органа, выдавшего лицензию. Там же теперь производится уплата сбора за пользование объектами животного мира. В тот же налоговый орган следует обращаться за зачетом (возвратом) сбора по нереализованным лицензиям (п. 3 ст. 333.5, п. 1 ст. 333.7 НК РФ). С 100 000 до 60 000 рублей снижена ставка сбора за пользование объектом водных биоресурсов – крабом камчатским.

Произошли изменения и в части уплаты водного налога. Не признаются плательщиками водного налога организации и физические лица, осуществляющие водопользование на основании договоров (решений), заключенных (принятых) после введения в действие Водного кодекса РФ, т. е. после 1 января 2007 г.

Специальный налоговый режим для компаний, осуществляющих деятельность в области информационных технологий. Нужно отметить, что законодатели готовили важное изменение в налоговом законодательстве – разработку новой отдельной главы 26.5 НК РФ. Эта глава должна была коснуться работы российских компаний, осуществляющих деятельность в области информационных технологий (так называемых IT-компаний), для которых будет предусмотрен специальный налоговый режим. Однако принятие такой главы пока откладывается. Поэтому с 1 января 2007 г. Федеральным законом от 27.07.2006 № 144-ФЗ введены отдельные льготы для IT-компаний по ЕСН и налогу на прибыль.

Читать дальшеИнтервал:

Закладка: