Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

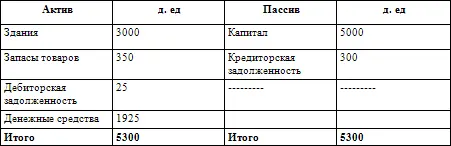

Балансовый отчет ООО «Стимул» по состоянию на 1 июня 2000Х г.

Операция 2. 5 июня приобретено имущество (здание) за 3000 д. ед. с оплатой по безналичному расчету. Результатом этой операции явилось уменьшение денежных средств на расчетном счете и появление нового актива – здания. В балансовом отчете это отразится так:

Балансовый отчет ООО «Стимул» по состоянию на 5 июня 200Х г.

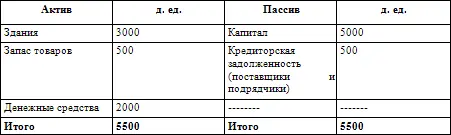

Операция 3. 8 июня 200Х г. ООО «Стимул» приобрело товаров у ООО «Заря» на 500 д. ед. с обязательством заплатить за них в течении двух недель. Результатом этой операции явилось приобретение нового актива, запаса товаров, и возникновение задолженности (кредиторской) за товары. Балансовый отчет выглядит теперь таким образом:

Балансовый отчет ООО «Стимул» по состоянию на 8 июня 200Х г.

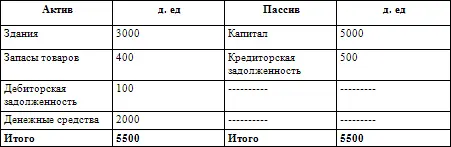

Операция 4. 10 июня 200Х г. часть товаров стоимостью 100 д. ед. были проданы магазину «Уют» за эту же сумму с отсрочкой их оплаты (в кредит). В результате этой хозяйственной операции произошло сокращение запаса товаров и создан новый актив – дебиторская задолженность. Балансовый отчет будет выглядеть так:

Балансовый отчет ООО «Стимул» по состоянию на 10 июня 200Х г.

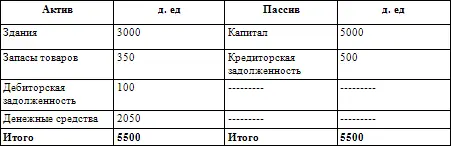

Операция 5. Продажа актива с немедленной оплатой наличности.

13 мая 200Х г. товары стоимостью 50 д. ед. были проданы. Здесь один актив – запас товаров, уменьшился, в то время как другой актив – расчетный счет, увеличился. Балансовый отчет будет выглядеть следующим образом:

Балансовый отчет ООО «Стимул» по состоянию на 13 мая 200Х г.

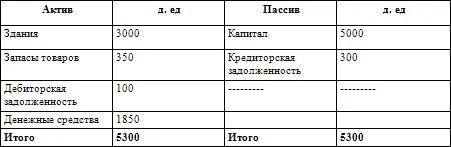

Операция 6. 20 июня 200Х г. ООО «Стимул» оплатило чеком на 200 д. ед. часть задолженности ООО «Заря». Произошло уменьшение средств на расчетном счете ООО «Стимул» и снизилась задолженность кредитору. Балансовый отчет после этого примет вид:

Балансовый отчет ООО «Стимул» по состоянию на 20 июня 200Хг.

Операция 7. 25 июня 200Х г. Магазин «Уют» оплатил часть задолженности ООО «Стимул» чеком на 75 д. ед. В результате произошло увеличение денежных средств на расчетном счете, и уменьшилась дебиторская задолженность. В балансовом отчете это получило такое отражение:

Балансовый отчет ООО «Стимул» по состоянию на 25 июня 200Х г.

По данным приведенного примера легко заметить, что каждая операция затрагивает две статьи: в одних случаях уменьшается один актив и увеличивается другой; в других случаях происходит противоположное изменение. В результате при проведении всех операций равенство суммы активов и суммы капитала и обязательств (суммы пассива) сохраняется. Это мы видели и на примере анализа типов хозяйственных операций.

Составляя балансовые отчеты по каждой операции, мы получим, в конце концов, к концу отчетного периода балансовый отчет, или отчетный баланс за единицу учетного цикла – месяц и «сведем» баланс за квартал, год. Но практически это возможно при очень небольших объемах деятельности. Во всех остальных случаях это не только нерационально, но и невозможно, даже при использовании автоматизации учета.

Практически, как уже было отмечено, сбалансированность, основанная на принципе двойной записи, дает информацию для составления отчетного баланса и других форм отчетности в виде так называемого пробного баланса.

Понятие «пробный» баланс11 привнесено в теорию отечественного учета в 90 х г. прошлого столетия, когда по рекомендациям международных организаций профессиональных бухгалтеров было рекомендовано выпустить серию учебных пособий и книг по бухгалтерскому учету для России, реформирующей отечественный бухгалтерский учет в условиях рынка.

В отечественном бухгалтерском учете аналогом пробного баланса является оборотная ведомость, иногда ее называют «сальдовый баланс» или «оборотно-сальдовый баланс». Она представляет собой способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Данные оборотной ведомости об остатках по счетам используются при составлении бухгалтерского баланса6.

В переводной литературе пробный баланс и оборотная ведомость обозначаются одинаково – Trial balance. Однако в отличие от отечественного понятия оборотной ведомости на Западе придается не только процедурный (технический) характер, выполняющий функцию контроля записей, но и экономический смысл. Считается что оборотная ведомость (Trial balance) – это итог части процедуры составления финансовой отчетности из регистров в системе двойной записи. Из оборотной ведомости берут все сальдо расходов и доходов для того, чтобы создать отчет прибылей и убытков или отчет о доходах8.

В книге Л. Чедвика «Основы финансового учета»17 приводится характеристика «предварительного баланса», который формируется непосредственно перед составлением счета продаж и прибылей и убытков, а также балансового отчета для проверки балансирования всех показателей перед началом следующего этапа (месяца). Он представляет собой сумму сальдо по всем счетам. В конце отчетного периода по каждому счету выводится сальдо и составляется список всех сальдо. Обе стороны списка должны балансироваться (каждой записи по дебету соответствует запись по кредиту и наоборот). Тем самым предварительный баланс является арифметической проверкой того, что все хозяйственные операции отражены по принципу двойной записи.

После заполнения предварительного баланса вносятся некоторые корректировки согласуемые с определенными концепциями бухгалтерского учета, например:

предоплаты (авансы);

накопления (доходов и затрат);

закрытие запасов;

амортизация;

предполагаемые дивиденды;

переводы средств в резервы.

После корректировки предварительного баланса подготавливаются итоговые отчеты. Информация, необходимая для счета продаж и прибылей и убытков, переводится на этот счет со счетов учетных регистров. Все остальные сальдо счетов учетных регистров заносятся в балансовый отчет и переносятся как открытые сальдо на следующий отчетный период.

Читать дальшеИнтервал:

Закладка: