Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, пробный баланс и предварительный баланс соответствуют друг другу. И тот и другой можно назвать одним из бухгалтерских рабочих документов, используемых для подготовки бухгалтерской финансовой отчетности.

2.2. Баланс как основная форма бухгалтерской отчетности

2.2.1. Структура и содержание бухгалтерского баланса. Характеристика его разделов и статей

Бухгалтерская отчетность –единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Она состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, пояснительной записки, аудиторского заключения (если отчетность подлежит обязательному аудиту).

Бухгалтерский баланс(форма N 1) – основная важнейшая форма бухгалтерской отчетности, является главным источником информации об имущественном положении организации, о состоянии ее средств в денежной оценке на определенную дату.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Основными составляющими бухгалтерского баланса являются активы, обязательства и капитал.

В отечественной экономической литературе дается следующие определения этих понятий:

1) активы– это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем;

2) обязательствами– считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов;

3) капитал– вложения собственников и прибыль, накопленная за все время деятельности организации.

Более точное определение этих понятий дается международной системой финансовой отчетности (МСФО):

активы– это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем;

обязательства– это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду;

капитал– это доля в активах компании, остающаяся после вычета всех ее обязательств.

Приведенные формулировки позволяют более содержательно представить себе баланс и основы его построения.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию. Он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно учитывать, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Данные в балансе группируются по разделам, отражающим их содержание и образующие его структуру.

Главным критерием группировки выступают участие средств в обороте организации и выполняемые ими функции.

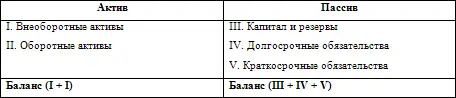

В соответствии с классификацией, по участию в обороте средства в активе баланса объединяются в разделы «Внеоборотные активы» (срок обращения более 12 месяцев) и «Оборотные активы» (срок обращения не более 12 месяцев); в пассиве баланса источники средств объединяются в разделы: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства». (таб. 3)

Таблица 3

Формат статического баланса организации

В соответствии с выполняемыми функциями данные разделов группируются по статьям , каждая из которых представляет собой показатель баланса, имеющий денежное (стоимостное) выражение, располагающийся на отдельной строке (см. Приложение 3).

Статьи баланса располагаются обособленно по строкам, строки нумеруются (кодируются), для удобства работы с балансом. Сумма, отражаемая по строке, показывается в динамике: на начало и конец отчетного периода. Для этого вводятся графы. В Приложении 3 к учебному пособию дана форма N1 бухгалтерского баланса, утвержденная Приказом Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» (далее – Приказ Минфина РФ от 22 июля 2003 г. N 67н)

Охарактеризуем подробно основные разделы и статьи баланса российских организаций.

Актив баланса

1. Внеоборотные активы.

Этот раздел представлен следующими балансовыми статьями:

нематериальные активы;

основные средства;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные финансовые вложения;

отложенные налоговые активы;

прочие внеоборотные активы.

Объединяет эти активы то, что, возникнув в организации в материально-вещественной форме, как результат конкретных сделок, они пребывают в этой форме более одного года.

Нематериальные активы(строка 110) в соответствии с п. 4 ПБУ 14/2000 – это объекты интеллектуальной собственности, исключительное право на результаты интеллектуальной деятельности:

патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных; топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров и т. п.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Для принятия объектов в качестве нематериальных активов к учету необходимо единовременное выполнение следующих условий:

отсутствие в них материально-вещественной (физической структуры);

возможность их идентификации (выделение из состава имущества организации);

использование в производстве либо управлении;

Читать дальшеИнтервал:

Закладка: