Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

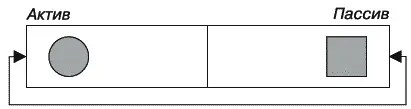

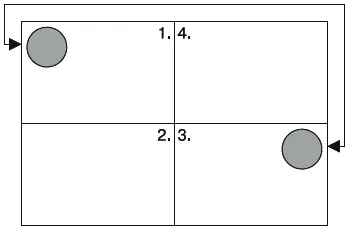

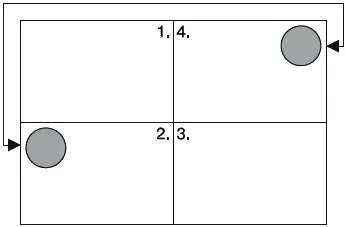

Рис. 44.Положительная модификация

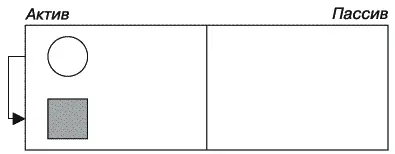

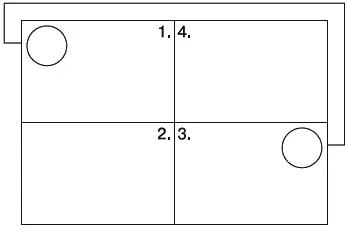

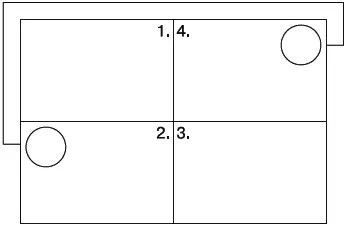

Отрицательная модификация приводит к уменьшению валюты баланса(рис. 45). Например, вследствие погашения долга с баланса исчезает как отданная вещь, так и погашенное кредиторское обязательство.

В рисунках здесь и далее заштрихованными фигурами обозначены поступающие на баланс объекты, а незакрашенными – выбывающие с баланса объекты.

Рис. 45.Отрицательная модификация

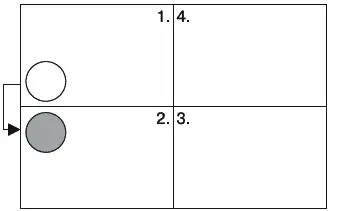

Пермутацией принято называть неизменность валюты баланса при выполнении бухгалтерской проводки. Для этого в бухгалтерской проводке должна быть задействована одна из сторон баланса.

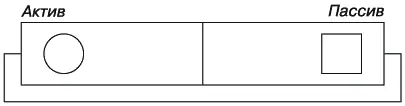

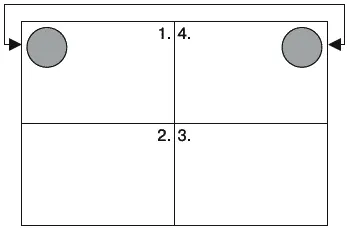

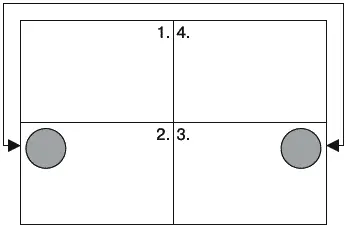

При активной пермутации задействован актив: один объект, зарегистрированный по активу, с баланса выбывает, а другой появляется (рис. 46).

Рис. 46.Активная пермутация

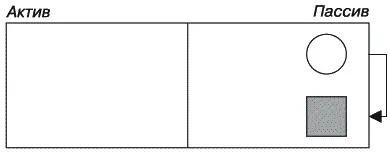

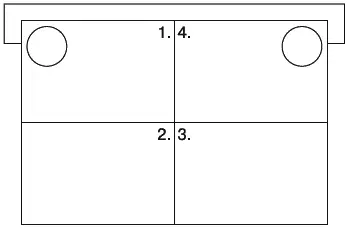

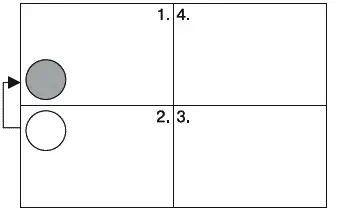

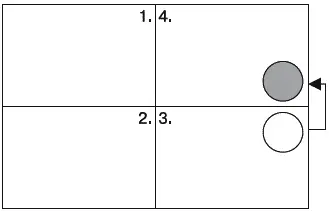

При пассивной пермутации задействован, соответственно, пассив: один объект, зарегистрированный по пассиву, с баланса выбывает, а другой появляется (рис. 47).

Рис. 47.Пассивная пермутация

Откуда взялись, как стали возможны пермутации и модификации? Они появились вследствие бухгалтерской методологии, допускающей регистрацию не только положительных, но и отрицательных объектов.

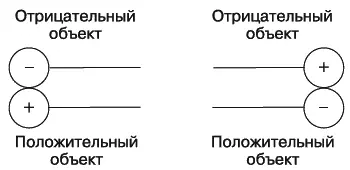

При модификациях в бухгалтерской проводке обязательно участвуют положительный объект и отрицательный объект (рис. 48).

Рис. 48.Положительная и отрицательная модификации в виде бухгалтерской проводки

Отсюда понятно, почему валюта баланса при положительной модификации увеличивается, а при отрицательной модификации уменьшается. Просто в первом случае оба объекта принимаются к учету, а во втором – оба объекта снимаются с учета.

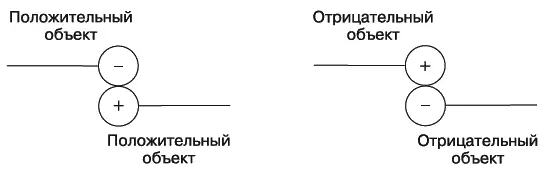

При пермутации корреспондируют два положительных либо два отрицательных объекта, поэтому всегда один объект к учету принимается, а другой снимается (рис. 49).

Рис. 49.Активная и пассивная пермутации в виде бухгалтерской проводки

Анализ изменений, происходящих с балансом, можно продолжить. Если количество разделов баланса увеличить, соответственно в прогрессии увеличится количество вариантов. В частности, увеличив количество разделов до четырех (1 – вещи в наличии; 2 – дебиторские обязательства; 3 – кредиторские обязательства; 4 – собственный капитал), получим уже 16 вариантов (рис. 50–65).

Можно было бы увеличить число разделов баланса с соответствующим увеличением числа возможных вариантов, но принцип и без того ясен: при двойной записи бухгалтерская проводка не может повлиять на равенство сторон баланса по математическим причинам. Что еще не свидетельствует в пользу двойной записи.

Рис. 50.Вещь поступает – на безвозмездной основе. Хозяйственная операция не имеет компенсационного характера, поэтому корреспондирующим объектом является собственный капитал

Рис. 51.Вещь выбывает – опять-таки на безвозмездной основе (допустим, она утеряла свои потребительские качества и ее попросту выкинули на свалку). В результате уменьшается величина собственного капитала

Рис. 52.Покупаем вещь с отсрочкой платежа. Вместе с вещью на балансе оказывается кредиторское обязательство – наш долг перед продавцом

Рис. 53.Обратный случай – гасим зарегистрированное ранее кредиторское обязательство. Вместе с кредиторским обязательством с баланса исчезает вещь – та, что мы передали в оплату

Рис. 54.Выступая уже в качестве продавца, продаем вещь с отсрочкой платежа. Вещь с баланса исчезает, а взамен нее появляется дебиторское обязательство – долг покупателя

Рис. 55.Покупатель гасит свой долг: взамен дебиторского обязательства на балансе продавца появляется вещь – та, которую мы получили в оплату

Рис. 56.Получаем право требования долга (дебиторское обязательство) – на безвозмездной основе. Вместе с дебиторским обязательством на балансе появляется собственный капитал

Рис. 57.В свою очередь уступаем право требования долга (дебиторское обязательство) – на безвозмездной основе. Теряем дебиторское обязательство, а вместе с ним и соответствующую часть собственного капитала

Рис. 58.Приобретаем право требования долга с отсрочкой платежа: нам должны заплатить, но и мы, в свою очередь, должны заплатить (другому лицу)

Рис. 59.Производим зачет встречного однородного требования: если мы должны какому-нибудь лицу определенную сумму и это лицо должно нам ту же самую сумму, долги взаимно аннулируются

Рис. 60.При списании кредиторского обязательства вследствие истечения срока исковой давности возникает положительный собственный капитал – ведь платить по данному обязательству уже не нужно

Читать дальшеИнтервал:

Закладка: