Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рис. 36.Объект, зарегистрированный по приходу и расходу. Правильное изображение

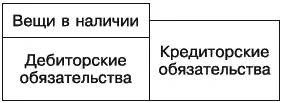

Если читатель еще не догадался, о чем идет речь, вернемся к бухгалтерскому балансу, в котором положительные и отрицательные объекты представлены, как мы помним, в виде двух колонок. Оперируем первым из возможных вариантов как наиболее распространенным (рис. 37).

Рис. 37.Распространенное отношение положительных и отрицательных объектов. Предтеча бухгалтерского баланса

Внимательней всмотритесь в это изображение и поймите наконец, почему кредиторские обязательства как объекты, зарегистрированные в силу действующей методологии по расходу (или кредиту, что одно и то же), даже в этой некорректной ситуации не могут считаться отдельными объектами. Мы же только-только предупредили, что регистрация расхода не может создать новый объект, а может лишь доопределить его свойства – по этой причине кредиторские обязательства не могут представлять собой самостоятельные объекты. В действительности кредиторские обязательства указывают на изменение некоторых наличных или будущих вещей, поэтому не создают новую группу объектов, а лишь подразделяют существующие группы объектов на более мелкие подгруппы.Для большей наглядности заменим дебиторские обязательства на будущие объекты: ведь в реальном имущественном комплексе никаких обязательств нет, но представимы будущие объекты, как раз и учитываемые – хотя и некорректно – при помощи обязательств (рис. 38).

Рис. 38.Однофазный баланс

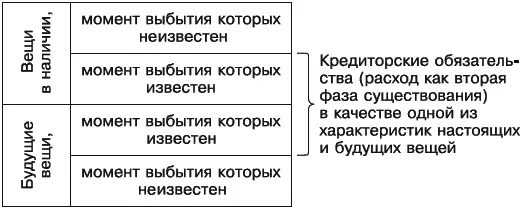

Перед нами однофазный , составляемый в одну колонку баланс – в отличие от двухфазного , составляемого в две колонки баланса, принятого действующей методологией. Если расположить объекты однофазного баланса в виде объектов на временной шкале и рассмотреть их отношение к моменту составления баланса, получим следующее (рис. 39).

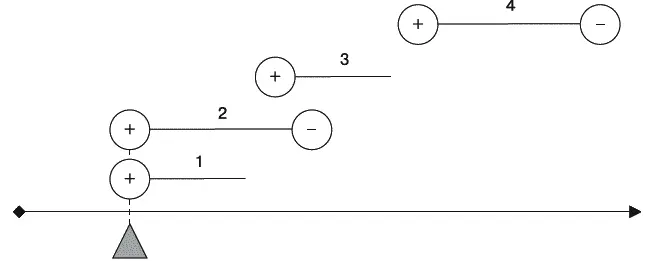

Рис. 39.Объекты однофазного баланса на временно'й шкале: 1 – вещи в наличии, момент выбытия которых неизвестен; 2 – вещи в наличии, момент выбытия которых известен; 3 – будущие вещи, момент выбытия которых неизвестен; 4 – будущие вещи, момент выбытия которых известен

Нам тут же возразят, что кредиторские обязательства создают новый объект по той же причине, что и наличные вещи вкупе с дебиторскими обязательствами: объект регистрируется впервые, но только не по приходу, а по расходу.

Это отчасти верно, но только отчасти, а потому неверно по существу. Действительно, возникающие в хозяйственной деятельности кредитные отношения вроде бы заставляют бухгалтеров первоначально регистрировать объекты по расходу (рис. 40).

Рис. 40.Регистрация будущих объектов по расходу

Но обратите внимание: последовательность регистрации ни в коей мере не означает, что зарегистрированные объекты существуют в имущественном комплексе в таком порядке. Как и всякие порядочные вещи – к которым мы, само собой, не причисляем кредиторские обязательства в их бухгалтерской трактовке, – зарегистрированные объекты существуют первоначально по приходу, а затем уже по расходу. Приведенная схема представляет собой лишь часть предыдущей, а именно вторую фазу существования объектов 2 или 4 на ней, т. е. у регистрируемого по расходу объекта уже имеется зарегистрированный приход.

Первоначально регистрируя объект по расходу, бухгалтер просто обязан предположить, что тот уже существует по приходу,– разумеется, не на момент регистрации, а на момент расхода, т. е. исполнения обязательства. Это означает, что совершение прихода объекта уже зарегистрировано или должно быть зарегистрировано не позже того момента, когда будет зарегистрировано совершение расхода объекта. Следовательно, в бухгалтерском балансе не должны присутствовать объекты, зарегистрированные по расходу и не зарегистрированные по приходу.

Это довольно серьезный вывод, противоречащий гражданскому праву, но отнюдь не невозможный.

Представим, что субъект учета в соответствии с заключенным договором обязался передать противоположной стороне некую вещь. Такая вещь может существовать в реальности – например, если передаче подлежит уже работающее на предприятии оборудование, – но данное утверждение не является обязательным. Во-первых, обещано может быть оборудование, которое у данного предприятия на текущий момент отсутствует. Во-вторых, передаче в соответствии с заключенным договором может подлежать вещь, которой не существует не только на предприятии, но и вообще в окружающей действительности. Утрируя, скажем, что пообещать можно розового слона в зеленый горошек, но это еще не будет означать, что такие водятся в саванне. Нормы гражданского права не могут помешать субъекту заключить подобный договор. Но насколько это правильно? Почему гражданское право допускает обещания того, чего у субъекта учета нет, а иногда и того, чего и вообще быть не может?

С одной стороны, обещания того, чего у субъекта учета нет, – явление вынужденное. Кредитные отношения возникают как раз в тех ситуациях, когда кто-то не может передать вещь сейчас, но сможет в будущем. С другой стороны, логично обещать то, что уже существует и будет получено, другими словами, обещать вещи, уже зарегистрированные в системе учета, пусть не данного субъекта учета, но хотя бы какого-нибудь субъекта учета. Рамки настоящей работы не позволяют более детально проанализировать очерченную проблему, однако вывод очевиден: представима ситуация, когда гражданское право позволяет обещать только те вещи, которые уже имеются в имущественном комплексе или, насколько известно, поступят в него. «Насколько известно» означает: согласно информационной системе учета. К примеру, можно позволить регистрировать по расходу, т. е. в виде кредиторских обязательств, только те вещи, которые к моменту расхода уже значатся по приходу, т. е. в виде вещей в наличии или дебиторских обязательств. Применительно к бухгалтерскому балансу подобное означало бы возможность формирования однофазного баланса. Пока такой порядок не реализован на практике, не узаконен в гражданском праве, гарантированно строить однофазные балансы в самом деле невозможно.

Читать дальшеИнтервал:

Закладка: