Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Искусственным образом возникшая классификация привела к необходимости изобразить ее на бумаге, что привело к кардинальному пересмотру внешнего вида бухгалтерского баланса.

Обдумайте!

1. Кредиторские обязательства, в отличие от остальных объектов, регистрируются сначала по кредиту, затем уже по дебету.

2. Это приводит к разделению объектов на положительные и отрицательные.

3. К положительным объектам относятся вещи в наличии и дебиторские обязательства; к отрицательным – кредиторские обязательства.

4. Данную классификацию необходимо изобразить на бумаге.

Глава 19

Баланс – отчет, отражающий настоящие и будущие объекты

Прежде чем прояснить, что стало с балансом в результате появления в нем обязательств, придется привлечь внимание читателей следующим небезынтересным обстоятельством. В момент, когда в бухгалтерском балансе начали отражаться – безразлично, каким способом – будущие объекты, баланс отделился от инвентарной ведомости.

Раньше, как мы помним, баланс был инвентарной ведомостью, или инвентарная ведомость представляла собой примитивный баланс, что одно и то же. Теперь же эти отчетные формы безоговорочно и навсегда разделились:

• инвентарная ведомость стала показывать только наличные объекты, те, которые можно реально увидеть при осмотре имущественного комплекса. Тем самым инвентарная ведомость превратилась в неполную отчетную форму, т. к. отражала теперь не все объекты, присутствующие в имущественном комплексе. Точнее, с точки зрения настоящего времени это были все объекты, но кредитные отношения привели к необходимости учитывать будущие объекты, которые в инвентарной ведомости не отражались;

• баланс стал показывать не только наличные, но и будущие объекты.В итоге он превратился в полную отчетную форму, отражающую буквально все объекты, в отражении которых заинтересованы субъекты хозяйственной деятельности.

Последнее методологически намного сложней, поэтому-то в отношении баланса – конечно, также вследствие допущенных ошибок – и возникло недопонимание. В то же время мы никогда не слышали, чтобы кто-нибудь из бухгалтеров не понимал, что собой представляет инвентарная ведомость.

Обдумайте!

1. С необходимостью отражать будущие объекты понятия баланса и инвентарной ведомости разделились.

2. В инвентарной ведомости стали отражаться только наличные объекты, в балансе – также и будущие.

3. В результате инвентарная ведомость превратилась в неполную отчетную форму, а баланс остался полной отчетной формой.

Глава 20

Оценка

Цивилизация не стояла на месте и вскоре – разумеется, с методологической точки зрения, а не исторической хронологии – преподнесла бухгалтерам большой сюрприз в виде изобретения денег как всеобщего эквивалента и средства платежа. Деньги, наряду с классификацией объектов на положительные и отрицательные, придали балансу современный или почти современный вид.

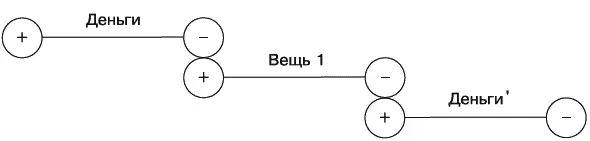

В рамках этой брошюры нет нужды рассматривать феномен денег в деталях, благо их потребительскую сущность каждый из нас и без того представляет довольно отчетливо: деньги обмениваются на вещи, которые сразу или через несколько этапов обмена или переименований снова обмениваются на деньги и т. д. (рис. 31).

Рис. 31.Деньги как средство платежа

Обмены стали совершаться в форме купли-продажи, т. е. одной из обмениваемых вещей стали выступать деньги. Сразу сделался очевидным происходящий в хозяйственной деятельности кругооборот средств : деньги тратились, чтобы в конце концов получить больший номинал денег, чем прежде. Цепочка обмена объектов от денег до денег стала одним циклом кругооборота , выражающим локальный итог обмена.

По итогам цикла кругооборота стало возможным исчислять финансовый результат , т. е. прибыль либо убыток. Прибыль представляла собой прирост денег по итогам цикла кругооборота, а убыток – их убыль.

В книгах, в которые бухгалтеры записывали исходную информацию, одно событие – например, покупка товара – заносилось по одной строке. Колонки дебета и кредита находились рядом, на той же странице или том же развороте, поэтому количество и наименование товара всегда соседствовало с денежной суммой. Это, по большому счету, и привело к формулированию принципа оценки . Бухгалтеры, когда желали узнать, почем приобрели товар, заглядывали в свои книги и напротив записи о приобретении товара видели сумму, за которую этот товар был приобретен. Данная сумма получила название стоимости , или фактической стоимости , объекта.

Постепенно стоимость стала восприниматься в качестве признака объекта.Бухгалтеры посчитали, что стоимость сопровождает объект на протяжении всего времени его пребывания в имущественном комплексе, поэтому и является его признаком.

На самом деле это, конечно же, не так. Стоимость действительно характеризует вещи, но лишь в момент их покупки или в момент продажи, и то в качестве отношения к денежным суммам, на которые вещи обмениваются. Стоимость – это номинал денег, потраченных на покупку или полученных при продаже, характеристика денег, но никак не купленной или проданной вещи.Этой нехитрой истины средневековые бухгалтеры не понимали совершенно. Результатом их заблуждения стал подсчет объектов хозяйственной деятельности не только в количественном, но и в стоимостном выражении .

Стоимость стала восприниматься как признак не только денег, но и всех прочих объектов. От прочих признаков она отличалась тем, что стоимости – в известном смысле слова, конечно, – можно было придать любое значение. К примеру, бухгалтеры оказались перед проблемой, каким образом оценивать объекты, поступившие безвозмездно. В этом случае никакая сумма в бухгалтерских книгах не проставлялась, но ввиду поголовной оценки объектов требовалась. Объектам, поступившим безвозмездно, в итоге стала присваиваться произвольная, отсутствующая в системе учета стоимость – та, за которую объект мог бы был быть приобретен, т. е. рыночная . Длительное время средневековые бухгалтеры спорили, как такая стоимость должна называться, а также – не стоит ли все объекты бухгалтерского баланса оценивать не по фактическим, а по рыночным ценам. Оценка по рыночным ценам прямиком вела к переоценке объектов хозяйственной деятельности в каждый момент изменения цен на них, что было практически невыполнимо.

Конечно же, эта и другие подобные дискуссии не имели научной перспективы, т. к. основывались на непонимании экономической и методологической природы стоимости.

Читать дальшеИнтервал:

Закладка: