Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Обдумайте!

1. Будущие объекты следовало бы регистрировать будущей датой – той, когда вещь предполагается к поступлению или выбытию. Для этого в бухгалтерской проводке необходимо указывать дату для каждого объекта.

2. Однако этого не делается. В результате вместо двух объектов, задействованных в рамках кредитных отношений, регистрируется три объекта. Обязательство предстает объектом, лишенным соответствия в реальном имущественном комплексе.

3. Такой подход знаменует начало регистрации объектов, не являющихся вещами.

Глава 17

Договоры

В связи с регистрацией будущих объектов возникает законный вопрос: почему одни будущие объекты регистрируются, а другие не регистрируются?

В самом деле, будущих объектов представимо большое количество, много больше, чем регистрируется на практике, причем такого представления требует именно хозяйственная деятельность. Мы имеем в виду планирование .

Как известно, планирование заключается в составлении плана, по сути в представлении некоторых будущих, вследствие этого воображаемых объектов. Предприятие планирует приобрести материалы определенной номенклатуры, из которых выработать определенное количество продукции, которую продать за определенную сумму и т. д. Все это будущие объекты, которые по-хорошему также необходимо регистрировать в информационной системе учета – конечно, в качестве именно объектов планирования, до той поры, пока эти объекты планирования не окажутся реализованы или не реализованы на практике, т. е. выполнены или не выполнены в виде плановых показателей.

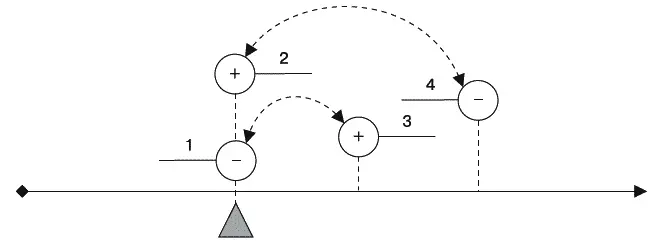

Чем различаются объекты планирования и будущие объекты? Только одним: тем, что будущие объекты есть порождение кредитных отношений настоящего момента (рис. 27).

Рис. 27.Кредитные отношения, принадлежащие настоящему моменту

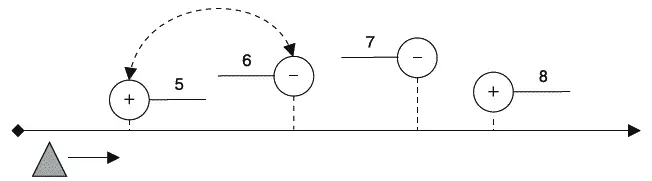

Другие будущие объекты таким порождением не являются. Например, можно представить, что в будущем месяце предприятие намерено закупить вещь 5, однако вещь 6 взамен нее пока не передана, поэтому в настоящий момент кредитных отношений не возникает. Возможно, они возникнут – если вещь 5 действительно будет приобретена взамен вещи 6 и это произойдет не единовременно, – но не сейчас, позднее. Разумеется, можно планировать продать или приобрести любую вещь – например, вещи 7 и 8 – не в контексте любого обмена, попросту не рассматривать данный вопрос при планировании (рис. 28).

Рис. 28.Кредитные отношения, не относящиеся к настоящему моменту, а также разрозненные объекты планирования

Становится ясным, что в бухгалтерском учете предписывается регистрировать лишь те объединенные актом обмена объекты, хотя бы один из которых принадлежит настоящему моменту.

Это подтверждается практикой. Предположим, что предприятием заключен договор. Данный договор не найдет отражения в информационной системе учета до тех пор, пока одна из его сторон не исполнит свою обязанность по нему. Только в этот момент предметы обмена будут отражены в учете: одна вещь в качестве настоящей, другая – в качестве будущей.

Нельзя сказать, что данный порядок учета правилен – ведь от учета объектов планирования он злонамеренно отказывается, – однако непротиворечив и потому понятен.

Принятый порядок лишний раз подтверждает наши методологические изыскания. Если, как негласно подразумевается ныне, в учете регистрируются обязательства в их юридическом смысле, непонятно, отчего бы не регистрировать их непосредственно в момент заключения договоров, когда обязательства обычно возникают.Однако отсутствие регистрации оправдано, если воспринимать обязательства в истинно методологическом смысле, как будущие объекты: зачем регистрировать объекты, хотя и составляющие один акт обмена, если оба они принадлежат области будущего?

Обдумайте!

1. Обязательства не являются единственными будущими объектами, возможными к регистрации.

2. Теоретически возможно регистрировать объекты планирования, чего не делается.

3. Общее правило регистрации объектов при кредитных отношениях таково: регистрируются те объединенные актом обмена объекты, хотя бы один из которых принадлежит настоящему моменту.

Глава 18

Положительные и отрицательные объекты

До сих пор мы сознательно умалчивали об одной важной особенности действующего порядка учета обязательств. Вероятно, читатель сам уже заподозрил неладное. Мало того что обязательства в их бухгалтерском понимании отсутствуют в имущественном комплексе – сколько этот имущественный комплекс ни ощупывай, никаких специфических обязательств в качестве наличных и даже будущих объектов не нащупаешь, – так еще и с их фазами существования творится неладное.

Вещи обладают двумя фазами существования, первой из которых является приход (дебет), а второй – расход (кредит). Это понятно: любая вещь, а применительно к обязательствам, также любое дебиторское обязательство, отмечается таким способом на временной протяженности (рис. 29).

Рис. 29.Чередование фаз существования у вещей и дебиторских обязательств

Однако согласно действующей методологии кредиторские обязательства, как один из видов обязательств, обладают первой фазой существования– расходом (кредитом), и второй– приходом (дебетом)(рис. 30). Это уже что-то невероятное, ведь ни одна вещь не может покинуть имущественный комплекс до того, как в него поступила.

Рис. 30.Чередование фаз существования у кредиторских обязательств

Получается, что дебет и кредит теряют свои первоначальные значения «приход» и «расход» и обозначают уже вовсе не «приход» и соответственно «расход», а что-то совсем другое. Что именно, объяснить с точки зрения логики невозможно, потому что указанные термины применяются алогично.

Почему так получилось, мы подробно проанализировали в предыдущих главах, и теперь указываем лишь очевидные последствия свершившегося. А наиболее очевидным и, заметим, ощутимым последствием введения в систему учета обязательств стало разделение объектов на положительные и отрицательные. Соответственно, положительными стали называться объекты, регистрируемые сначала по приходу, а затем уже по расходу, т. е. вещи в наличии и дебиторские обязательства, а отрицательными – объекты, регистрируемые в обратном порядке, т. е. кредиторские обязательства.

Читать дальшеИнтервал:

Закладка: