Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

С другой стороны, стоимостная оценка создавала ощущение однородности. Если количественно совместить объекты между собой было чрезвычайно трудно – совсем как в жизни, – то их стоимостная оценка приводила при измерении объектов к единообразию.

Если разобраться, единообразие было не более чем методологической иллюзией. Бухгалтеры отдавали себе отчет, что сопоставление объекта с другой его стоимостной стороной – хотя бы с рыночной – приведет к изменению стоимостных показателей, но не могли осмыслить причин этого.

Что же касается отчетных форм, то с появлением принципа оценки их стало возможным составлять в стоимостном выражении.Инвентарная ведомость, она же примитивный баланс, составленная в стоимостном выражении, выглядела уже несколько иным образом, чем прежде (рис. 32).

Рис. 32.Инвентарная ведомость, составленная в стоимостном выражении

Оперирование стоимостью позволило численно сравнивать между собой отраженные в бухгалтерском балансе положительные и отрицательные объекты.Каким образом это было достигнуто, станет ясно из следующей главы.

Обдумайте!

1. С изобретением денег вещи стали обмениваться на них. Акты обмена превратились в акты купли-продажи.

2. Эти акты по-прежнему записывались в бухгалтерские книги.

3. Со временем записанные в бухгалтерских книгах денежные суммы начали восприниматься как признаки вещей, хотя на самом деле являлись признаками денег.

4. В итоге объекты учета стали оцениваться поголовно, т. е. любому регистрируемому объекту стала присваиваться та или иная стоимость.

5. Появилась возможность составлять отчетные формы не только в натуральном, но и в стоимостном выражении.

6. На самом деле стоимость – это номинал денег, потраченных на покупку или потраченных при продаже, характеристика денег, но никак не купленной или проданной вещи.

Глава 21

Однофазный и двухфазный балансы

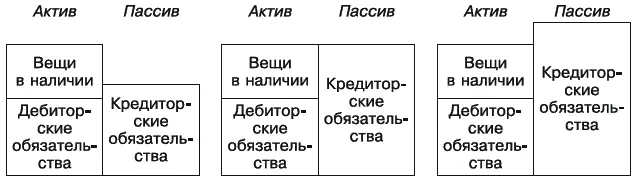

Как обычно изображают противоположные объекты, явления? Рядом друг с другом, чтобы отличия проявились наглядно.

Так с бухгалтерским балансом и поступили: расположили положительные объекты, т. е. вещи и дебиторские обязательства, в одной колонке, а отрицательные объекты, т. е. кредиторские обязательства, в другой колонке, и колонки совместили. Левая колонка, с положительными объектами, стала называться активом , а правая колонка, с отрицательными объектами, – пассивом . Объекты, располагавшиеся в соответствующих колонках, также стали активами и пассивами .

Как и всегда при численном сравнении двух величин, получили три возможных результата сравнения: первая величина больше, равняется или меньше второй сравниваемой величины (рис. 33).

Рис. 33.Сравнение положительных и отрицательных объектов

Казалось бы, все абсолютно правильно…

Было бы правильно, если бы сравниваемые объекты строились логически непротиворечиво. Однако ранее мы убедились, что обязательства регистрируются в бухгалтерском учете более чем противоречиво: чего стоят кредиторские обязательства, самым непредставимым образом возникающие по кредиту и исчезающие по дебету!

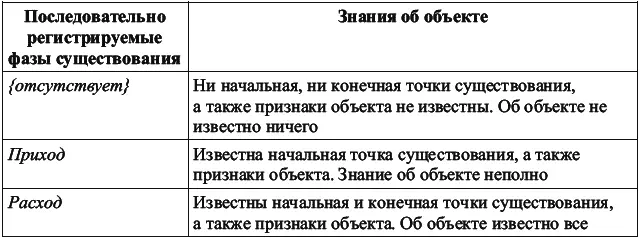

В чем же, по нашему мнению, заключается ошибка изображения положительных и отрицательных объектов, как оно практикуется в бухгалтерском балансе? В том, что при подобном способе изображения теряется представление о том, что объект всегда регистрируется по одной из фаз своего существования. Регистрируя вещь, бухгалтер подспудно рассматривает данный акт как поступление вещи в имущественный комплекс или выбытие вещи из имущественного комплекса, согласно другой терминологии – как принятие вещи на баланс и снятие вещи с баланса. В действительности бухгалтер лишь очерчивает границы вещи на временной протяженности, но пока он регистрирует лишь объекты в наличии, это не существенно. Приступив к регистрации будущих объектов, бухгалтер начинает нуждаться в верной методологии и за отсутствием таковой воспринимает фазы существования объектов как сами объекты. В известной мере так оно и есть, однако регистрация расхода объекта прежде его прихода приводит к соблазну считать зарегистрированный расход таким же объектом, как и приход. В какой мере это допустимо?

Как фазы существования, приход с расходом абсолютно равноправны. Тем не менее в реальности приход всегда возникает до расходаи всегда обозначает начальные границы существования объекта, в то время как расход, напротив, всегда возникает после прихода и обозначает конечные границы существования объекта. Расход как бы доопределяет уже существующий объект, поэтому считаться самостоятельным объектом не может.Это тот же, когда-то зарегистрированный объект, но с измененными свойствами, к примеру: у объекта, зарегистрированного только по приходу, конечная точка существования неизвестна, а у него же, зарегистрированного еще и по расходу, конечная точка существования известна. Очевидно, что при таком взгляде на бухгалтерию объект, не зарегистрированный ни по одной из фаз существования, может, в действительности и существует, вот только о нем ничего не известно (табл. 2). Поэтому объект не может быть помещен в баланс, составляемый на определенную дату.

Таблица 2

Знания об объекте на различных этапах регистрации фаз его существования

Мы хотим показать и доказать, что регистрация объекта по расходу не может составить отдельный объект учета, что подразумевается при сравнении положительных и отрицательных объектов в виде двух колонок. Объект, зарегистрированный по приходу, безусловно, возможно изобразить в колонку (рис. 34).

Рис. 34.Объект, зарегистрированный по приходу

Объект, зарегистрированный также по расходу, не может быть изображен подобным образом, как это сейчас практикуется (рис. 35).

Рис. 35.Объект, зарегистрированный по приходу и расходу. Ошибочное изображение

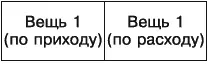

Обычно выбывшая вещь не находит отображения в балансе, т. к. на момент составления баланса вещь в имущественном комплексе не значится. Но предположим, что объект зарегистрирован по обеим фазам своего существования, причем значится на момент составления баланса в имущественном комплексе. Такое возможно, если расход объекта зарегистрирован будущей датой, мы предупреждали об этом. Очевидно, что это тот же самый объект, что и прежде, однако наше познание о нем несколько расширено, хотя за счет будущего времени только предположительно. Иначе говоря, перед нами объект с изменившимися свойствами. Но в любом случае это один объект, никак не два объекта, поэтому изображен этот единственный объект должен быть в одной ячейке (рис. 36).

Читать дальшеИнтервал:

Закладка: