Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В соответствии с действующей методологией учета одалживание регистрируется тем же способом, что и наличный обмен.

5 марта:

Дебет (Приход) «Будущая вещь 2»,

Кредит (Расход) «Вещь 1».

Тут-то и возникает не просто противоречие, а вопиющее противоречие.

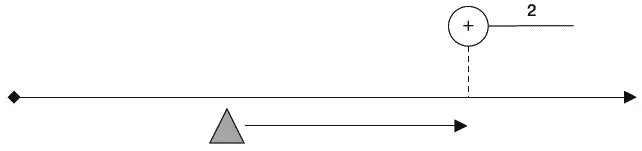

По условиям задачи регистрируем будущую вещь, которая должна поступить в имущественный комплекс 17 июля. Однако дата «17 июля» в бухгалтерской проводке нигде не фигурирует. Дата может вытекать из других хозяйственных документов, в частности договоров, но в информационной системе учета не отображается. Никаких обоснований, просто не отображается, и все.

Что вообще означает регистрация будущего объекта? Мы регистрируем объект, предполагаемый к поступлению или выбытию – в нашем случае к поступлению – в будущем. Настоящее неумолимо движется по временной шкале вперед, захватывая будущее, чтобы превратить его в прошлое.Следовательно, рано или поздно настоящее настигнет будущий объект, который ввиду своей временной неопределенности состоится или не состоится(рис. 24). 17 июля, не раньше и не позже, станет ясно, исполнил ли должник свое обещание.

Рис. 24.Отношение настоящего момента к поступлению будущего объекта

Следуя логике регистрации, мы должны были бы, во-первых, указать дату «17 июля» наряду с датой «5 марта» в бухгалтерской проводке. Эта дата должна характеризовать вещь 2 – ведь в хозяйственном акте задействовано два объекта, каждый из которых обладает собственной датой совершения.

17 июля. Дебет (Приход) «Вещь 2»,

5 марта. Кредит (Расход) «Вещь 1».

Становится необязательным характеризовать вещь 2 как будущий объект при помощи признаков. Об этом красноречиво свидетельствует отношение даты, в которую вещь предполагается к поступлению в имущественный комплекс, к настоящему моменту. Когда 17 июля наступит, представимы два варианта.

1. Вещь, как и ожидалось, поступила в имущественный комплекс. Отлично. Никаких записей выполнять не нужно, т. к. запись об этом выполнена в момент регистрации будущего объекта!

2. Вещь, вопреки ожиданиям, не поступила. Вот тут-то и потребуется предпринимать какие-нибудь действия, например, отменять ранее сделанную запись или переносить ожидаемое поступление объекта на более поздний срок. Каким образом это можно было бы сделать, сейчас не важно – действующая методология поступает по-иному.

Она поступает следующим, прямо скажем, не лучшим образом. Отказавшись указывать в бухгалтерской проводке две даты, по числу регистрируемых объектов, методология бухгалтерского учета ошибочно принимает факт регистрации объекта за сам объект.Временными границами существования подобные абстракции, называемые обязательствами , имеют момент регистрации будущего объекта и момент его фактического исполнения. Различают дебиторские обязательства , возникающие при регистрации поступления будущих объектов, и кредиторские обязательства , возникающие при регистрации выбытия будущих объектов. Естественно, их определения произошли от «дебета» и «кредита» – в зависимости от порядка регистрации обязательств различных типов.

Вероятно, сказанное не слишком понятно читателю, поэтому поясним.

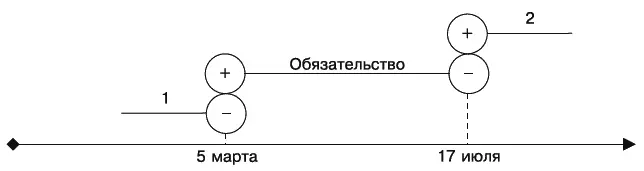

В нашем примере поступление будущего объекта выглядит следующим, привычным бухгалтеру, но не вполне реальным, если не сказать больше, образом (рис. 25).

В бухгалтерских проводках это выражается следующим образом:

5 марта:

Дебет «Дебиторское обязательство»,

Кредит «Вещь 1».

17 июля:

Дебет «Вещь 2»,

Кредит «Дебиторское обязательство».

Рис. 25.Начисление и погашение дебиторского обязательства согласно принятой методологии

5 марта мы отдаем вещь 1, а взамен нее 17 июля получаем вещь 2. Это фазы существования реальных вещей, составляющих хозяйственный комплекс. Никаких других вещей в примере не упоминается, их попросту нет.

Что же тогда за таинственный объект мы регистрируем, по дебету в момент появления предположения о поступлении вещи 2 в имущественный комплекс и по кредиту в момент исполнения данного предположения? Именно дебиторское обязательство – объект, регистрируемый в системе учета, но отсутствующий в реальности. В имущественном комплексе никакого такого объекта нет в помине, однако он регистрируется.

Как уже говорилось, обязательства значатся в системе учета с момента возникновения предположения о будущем объекте и до момента отмены предположения ввиду его исполнения или аннулирования.

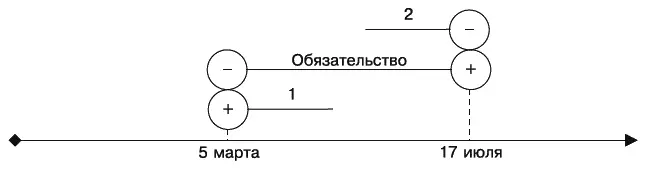

Аналогичным образом регистрируются и значатся кредиторские обязательства (рис. 26).

В бухгалтерских проводках кредиторские обязательства показываются следующим образом:

5 марта:

Дебет «Вещь 1»,

Кредит «Кредиторское обязательство».

17 июля:

Дебет «Кредиторское обязательство»,

Кредит «Вещь 2».

Рис. 26.Начисление и погашение кредиторского обязательства согласно принятой методологии

В целом регистрацию в бухгалтерском учете дебиторских и кредиторских обязательств сравнительно с остальными объектами можно изобразить таким образом (табл. 1).

Таблица 1

Типология объектов и фазы их существования согласно принятой методологии

Регистрация обязательств целиком связана с будущими объектами, по сути обязательства обозначают не самих себя, а именно будущие объекты. По этой причине, упоминая обязательства, часто имеют в виду не их самих, а будущие объекты. Ведь по-настоящему интересовать пользователей бухгалтерской отчетности, в т. ч. юристов и менеджеров, может только то, что составляет или должно составить реальный имущественный комплекс, – вещи, как наличные, так и будущие.

Суть, конечно, не в терминологии. Суть в том, что с регистрацией обязательств информационная система учета начала злонамеренно не соответствовать имущественному комплексу: поскольку стали регистрироваться объекты, строго говоря, не являющиеся вещами. А ведь как, казалось бы, просто: имущественный комплекс состоит из вещей, бухгалтерия учитывает вещи, соответственно, в информационной системе учета отображаются одни вещи, причем каждая вещь регистрируется по приходу и расходу и т. д. В рассмотренных же ситуациях с предоставлением отсрочки действуют, по идее, два объекта, но согласно принятой методологии – три. В момент исполнения обещания ничего из ранее незарегистрированного не происходит, однако согласно принятой методологии происходит… и, соответственно, регистрируется. Такова она, бухгалтерская методология.

Читать дальшеИнтервал:

Закладка: