Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

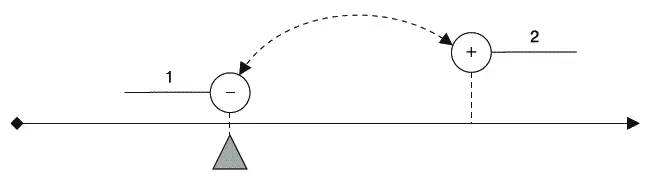

Рис. 19.Разделение акта обмена во времени. Первый вариант

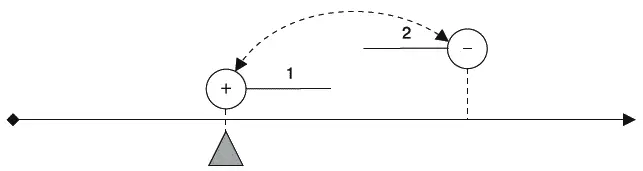

Другим вариантом оказалось, естественно, получение вещи в настоящем и передача возмещения в будущем (рис. 20).

Эти варианты противоположны. Если один субъект учета передает вещь 1 с отсрочкой получения вещи 2, очевидно, что второй субъект учета как противоположная сторона обмена получает вещь 1 с отсрочкой передачи вещи 2.

Рис. 20.Разделение акта обмена во времени. Второй вариант

Что имеем в итоге?

Если в системе учета должны регистрироваться вещи, которые еще не получены, но подлежат получению, либо еще не переданы, но подлежат передаче, то… их следует регистрировать. Разумеется, следует регистрировать – нужно же знать, что тебе должны и что ты должен. Их и стали регистрировать: как и остальные вещи, по одной из фаз существования, приходу либо расходу. Однако с регистрацией возникли непредвиденные сложности, в конце концов изменившие методологию учета до неузнаваемости.

Любой наличный объект уже состоялся, по причине чего и регистрируется. Если бы он не состоялся, он бы не подвергался регистрации: зачем регистрировать то, чего нет? Однако существование будущих объектов зыбко – должник просто не расплатится, и поминай как звали. Где здесь будущий объект? Предполагался, да не случился. Никто не в состоянии знать о существовании будущих объектов заранее и наверняка.Понятное дело, ведь будущее туманно и неопределенно.

В этом-то и обнаружилась основная сложность учета будущих объектов.

Обдумайте!

1. Возникновение кредитных отношений привело к разделению одного акта обмена на два события, второе из которых принадлежит будущему.

2. Появилась необходимость регистрировать будущие объекты.

3. Как и прочие вещи, будущие объекты регистрируются по одной из фаз существования.

4. Спецификой будущих объектов является предположительность их существования.

Глава 15

Дебет и кредит

Повторим, а может, и не однажды: подобно остальным вещам, будущие объекты регистрируются по одной из фаз существования, т. е. приходу или расходу. Таким образом, имеем два типа будущих объектов:

• первые регистрируются по приходу;

• вторые регистрируются по расходу.

Названные типы требуют определений. Чтобы дать такие определения, нам придется рассмотреть способ отражения будущих объектов в средневековых бухгалтерских книгах. Это абсолютно внеисторично, зато позволит оперировать современными понятиями. С хронологической точки зрения кредитные отношения возникли много ранее Средневековья, однако именно Средневековье дало дотоле неведомым объектам современные наименования, и не только будущим объектам, но и иным бухгалтерским категориям.

Современные термины – это, конечно же, «дебет» и «кредит» . Центральные, самые знаменитые и с наибольшим трудом, буквально в мучениях, воспринимаемые понятия бухгалтерского учета.

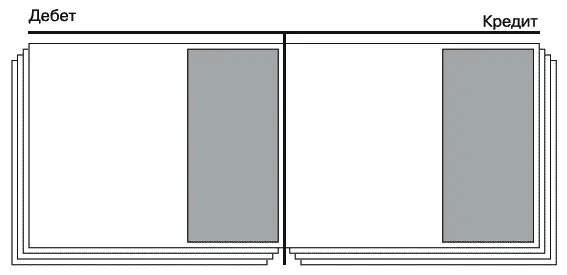

А начиналось невинно: средневековые купцы на левой стороне регистрационных книг записывали, сколько им должны партнеры (лат. debet – он должен), а на правой – сколько они должны партнерам (лат. credit – он верит), т. е. регистрировали долги обоих типов (рис. 21).

Если взглянуть на данный способ регистрации несколько шире, то средневековые купцы отождествляли дебет с приходом, а кредит с расходом, ведь учитывались в книгах не только будущие, но и наличные, имеющиеся в настоящий момент вещи.

Заменив в бухгалтерской проводке приход с расходом на дебет и кредит, получим ее привычный вид – с тем отличием, что в качестве названий объектов в современной бухгалтерии используются названия счетов:

Дебет «Объект 1»,

Кредит «Объект 2».

Рис. 21.Колонки дебета и кредита в средневековых книгах

Приход и расход были старинными и непротиворечивыми значениями дебета и кредита, но с развитием методологии бухгалтерского учета – что, к сожалению, происходило не всегда в верном направлении – первоначальные значения оказались дебетом и кредитом утеряны. Когда нынешний бухгалтер употребляет означенные термины, он имеет в виду не всегда приход и не совсем расход. То есть со временем содержание дебета и кредита исказилось до неузнаваемости.

Искажения возникли не благодаря употреблению того или иного термина, а исключительно по вине бухгалтерской методологии, не справившейся с задачей научной организации учета таких специфических объектов, как будущие вещи.

Обдумайте!

1. Одни будущие объекты регистрируются по приходу, другие – по расходу.

2. Для их регистрации средневековые купцы использовали разные стороны бухгалтерских книг. Левую сторону книг они озаглавливали «Дебет», а правую – «Кредит».

3. В те времена дебет был равнозначен приходу, а кредит – расходу.

4. Впоследствии, с развитием учетной методологии, первоначальные значения дебета и кредита оказались искажены.

Глава 16

Регистрация события одной датой

Перво-наперво методология учета запуталась с датой регистрации.

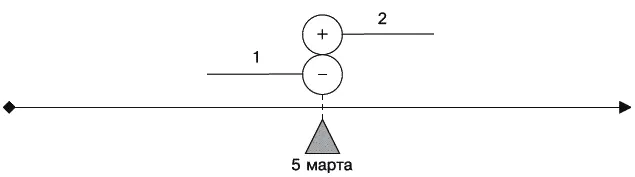

Представим регистрацию акта обмена, происходящего единовременно, т. е. когда вещь 1 непосредственно обменивается на вещь 2. Допустим, это происходит 5 марта (рис. 22).

Рис. 22.Регистрация наличного обмена

Бухгалтерская запись о таком событии будет выглядеть следующим образом.

5 марта:

Дебет (Приход) «Вещь 2»,

Кредит (Расход) «Вещь 1».

Традиционно в бухгалтерской проводке сначала указывается объект по дебету, за ним следует объект по кредиту, поэтому их последовательность никакой роли не играет.

Дата «5 марта» относится к обоим объектам, поэтому вполне естественно, что указывается она однажды. Ее так и называют: дата бухгалтерской проводки , она же дата регистрации события. 5 марта происходит обмен, и этой же датой обмен отражается в бухгалтерских документах. Никакого противоречия до поры до времени не возникает.

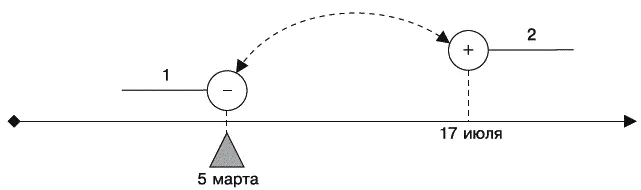

Теперь представим, что регистрируется поступление будущего объекта: мы отдаем вещь 1 сейчас, 5 марта, а взамен нее ожидаем поступление вещи 2 – допустим, 17 июля (рис. 23).

Рис. 23.Регистрация поступления будущего объекта

Читать дальшеИнтервал:

Закладка: