Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Бухгалтер именует объекты и под своими именами регистрирует их в системе учета.Там имена превращаются в счета бухгалтерского учета. Эти же или другие, построенные на основе иной классификации, имена бухгалтер использует при формировании баланса, в котором имена фигурируют уже в виде балансовых статей.

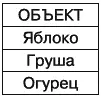

Но на первых порах, во времена мысленного учета, никакие грядущие проблемы с присваиванием объектам имен предвидеть было невозможно. Человеческий мозг самостоятельно разбирался с ключами, именами и признаками объектов, отделяя зерна от плевел, т. е. самостоятельно производя обработку информации и выдавая своему владельцу ответ на затребованный вопрос. В эпоху мысленного учета инвентарная ведомость, или примитивный баланс, по-прежнему представляла собой последовательность мыслей, однако объекты в нем стало возможным мыслить не «безъязыко», т. е. при помощи ключей, а при помощи имен(рис. 12).

Рис. 12.Представление инвентарной ведомости после возникновения устной речи

Революция, свершившаяся в проектировании информационной системы учета с изобретением устной речи, осталась по сути незамеченной. Ничего удивительного, слишком уж грандиозным оказалось само открытие, чтобы обращать внимание еще и на многочисленные последствия, привнесенные им в различные сферы человеческой деятельности.

Обдумайте!

1. С возникновением устной речи объектам учета стали присваиваться названия.

2. Название, в отличие от ключа, можно присвоить как отдельному объекту, так и группе объектов.

3. Устная речь приводит к специфическим логическим ошибкам. Например, можно присвоить одному объекту разные названия, дать одно название нескольким разным объектам и т. п.

4. Во времена мысленного учета все ошибки, возникавшие в информационной системе, решались тоже мысленно – человеческим мозгом.

5. Баланс в то время представлял собой перечень названий объектов.

Глава 11

Баланс и овладение арифметикой

Вслед за овладением устной речью настал черед овладения арифметикой. Нам хотелось бы написать, что человек изобрел арифметику по той причине, что держать в памяти объекты учета ввиду их многочисленности стало сложно, и тем самым своим изобретением арифметика обязана учету. Может, так оно и было, хотя более вероятно, что арифметика была изобретена по многим другим, поважней бухгалтерских, причинам.

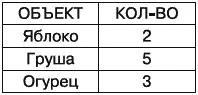

Как бы там ни произошло в действительности, изобретение арифметики привело к тому, что объекты в инвентарной ведомости стало возможным подсчитывать, т. е. указывать их количество (рис. 13). В наше время сказали бы, что объекты стали учитываться в натуральном выражении .

Рис. 13.Форма инвентарной ведомости, в которой объекты учтены в натуральном выражении

При пользовании ключами, каждый из которых обозначает строго один объект учета, подсчитывать объекты при их регистрации нет необходимости. Благодаря ключам каждый объект уникален и, следовательно, единственен.Оперирование количеством допускается лишь на стадии формирования отчетов, когда результатом выборки объектов становится несколько записей: из записей формируется соответствующий отчет, в котором указывается количество выбранных объектов. То есть каждое яблоко регистрируется по отдельности, под своим уникальным ключом, но в сформированном позднее отчете можно при необходимости указывать общее количество зарегистрированных яблок либо другие подобные показатели. Напротив, при регистрации объектов под групповыми названиями необходимо указывать их количество уже при регистрации, к примеру: поступило 20 яблок.

Однако количество не является абсолютной величиной, а зависит от группировки объектов, осуществляемой в данном случае при помощи названий. Если объекты перегруппировать, совершенно иным окажется их количество.

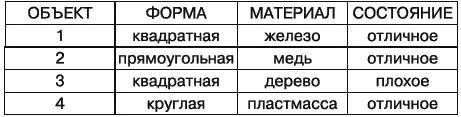

Предположим, у нас имеются объекты со следующими признаками, представленными на рис. 14.

Рис. 14.Представление объектов с учетом качественных характеристик-свойств объекта

На рис. 14 объекты зарегистрированы под номерами-ключами и пока не имеют названий.

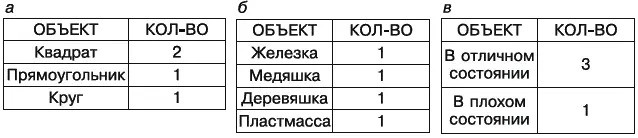

Названия обычно используются для именования групп объектов, т. е. являются групповыми, поэтому от того, какая группа объектов будет поименована, зависит количество как объектов в группе, так и самих групп (рис. 15).

Рис. 15.Варианты инвентарной ведомости при разных способах именования

Количество балансов, возможных к построению, определяется числом использованных в информационной системе учета признаков: чем больше признаков, тем больше балансов. Поэтому перед присваиванием наименований объектам бухгалтеру неплохо бы задуматься, какую инвентарную ведомость по какому именно признаку он хочет получить. Хотя во времена мысленного учета задумываться бухгалтеру по-настоящему еще не приходилось. Человеческий мозг был таким изумительным инструментом, что продолжал исправно предоставлять своему обладателю информацию в любом мыслимом виде.

Обдумайте!

1. После изобретения арифметики в балансе стало возможным указывать количество объектов.

2. Количество объектов зависит от способа их именования.

Глава 12

Баланс и овладение письменностью

Следующим революционным достижением цивилизации, если рассматривать ее с точки зрения эволюции бухгалтерского баланса, стала письменная речь .

Хозяйственная деятельность прогрессировала, количество достойных запоминания объектов имущественного комплекса все увеличивалось и увеличивалось, пока возможности человеческого мозга не оказались исчерпаны. Такой историческая предопределенность появления письменности предстает в глазах бухгалтера.

Учетная информация стала записываться, т. е. информационная система учета из мысленной превратилась в письменную. Как это сказалось на бухгалтерском учете вообще и бухгалтерском балансе в частности? Разумеется, сказалось. Не могло не сказаться.

Прежде всего, если при мысленном учете восприятие имущественного комплекса означало регистрацию этого имущественного комплекса в системе учета, то при письменном учете сам имущественный комплекс и его образ, составляющий систему учета, оказались разделены. Имущественный комплекс и система учета начали существовать раздельно. В реальности, что равносильно человеческому восприятию, имущественный комплекс представлял собой одно, а из бухгалтерских записей могло следовать нечто совершенно другое. Из-за письменности система учета перестала соответствовать имущественному комплексу.

Читать дальшеИнтервал:

Закладка: