Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наши утверждения кажутся элементарными, хотя вступают в противоречие с обыденными воззрениями. Большинство бухгалтеров убеждены, что приход означает поступление объекта в имущественный комплекс, а расход – выбытие объекта из имущественного комплекса. В известном смысле так оно и есть, однако с методологической точки зрения выбытие объекта означает не столько исчезновение объекта в смысле отказа от его регистрации, сколько завершение, полноту регистрации.

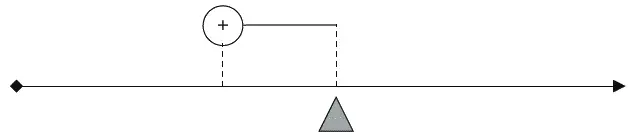

Объект, зарегистрированный по единственной фазе существования, ущербен– его отражение в системе учета неполно(рис. 7). Это выражается в том, что нельзя указать границы его существования.

Рис. 7.Объект, зарегистрированный по одной фазе существования

Да, в настоящий момент объект в имущественном комплексе присутствует, известно также, когда он появился в имущественном комплексе, вследствие чего мы можем утверждать о существовании объекта на любой момент прошлого. Однако будущее объекта по-прежнему для нас темно. Мы не в состоянии сказать, сколь долго объект в имущественном комплексе пробудет, иначе говоря, не можем полностью определить объект. Лишь регистрация по второй фазе существования, расходу, позволяет полностью очертить временную протяженность объекта и тем самым полностью охарактеризовать его.

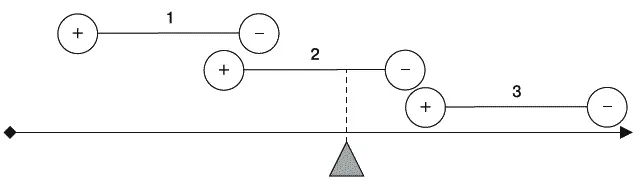

Разумеется, на достоверность нашей регистрации не может не повлиять положение на временной шкале настоящего момента, его отношение к зарегистрированным фазам существования. Нахождение обеих фаз существования объекта в прошлом означает абсолютную уверенность, насколько она вообще позволительна в информационной системе, в достоверности данных (рис. 8, объект 1). На каждый момент существования объекта мы можем утверждать: «Да, такой объект действительно существует!».

Однако такая уверенность становится ровно вполовину опрометчивой, если настоящее располагается между двумя фазами существования объекта (рис. 8, объект 2). Стандартная ситуация – нахождение объекта в имущественном комплексе, с тем условием, что зарегистрирована и вторая фаза существования объекта. Это совсем не то, что отсутствие регистрации второй фазы. Здесь мы можем указывать на каждый момент существования объекта – с той лишь оговоркой, что часть моментов приходится на будущее, по причине чего данная часть является предположительной. Иначе говоря, при неполной регистрации мы указываем только приход объекта, а при полной – и приход, и расход объекта, причем расход приходится на будущую дату.

Третий легко угадываемый вариант – регистрация будущего, лишь мыслимого, предполагаемого объекта (рис. 8, объект 3). Почему бы не зарегистрировать будущий объект, даже если он в имущественном комплексе сейчас отсутствует? При принятии управленческих решений такая регистрация может оказаться весьма кстати.

Рис. 8.Регистрация объектов во времени: 1 – объект прошлого; 2 – объект настоящего; 3 – объект будущего

Как видите, фазы существования объектов можно располагать и в будущем, однако любое такое расположение будет иметь предположительный характер.

Установив необходимость регистрации любого объекта, расположенного на временной протяженности, по фазам существования, нельзя не задаться вопросом: возможен ли какой-нибудь альтернативный способ отражения объекта на временной шкале?

И да, и нет.

Да – потому что такой способ и в самом деле имеется. Разбив временную протяженность на отдельные дискретные моменты, можно регистрировать объекты в каждый такой момент– тогда фаз существования не потребуется.Если посчитать таким дискретным моментом, к примеру, день, нам придется завести ведомость, в которой напротив каждого объекта, замеченного нами в хозяйственном комплексе, ежедневно ставить галочку. Никаких прихода с расходом, только галочки, зато ежедневно!

Нет – потому что ежедневное проставление галочек более обременительно для бухгалтера, чем регистрация двух фаз существования. Зачем усложнять себе жизнь? К тому же представление временной протяженности дискретной чревато ошибками: объект, поступивший и выбывший в один и тот же день, так сказать, внутри дискретного момента, останется не замечен и, следовательно, не зарегистрирован.

Регистрация объектов по фазам существования – оптимальный вариант регистрации, хотя из-за невозможности предугадывать будущее и обладающий одним неустранимым недостатком.

Обдумайте!

1. Объекты учета существуют во времени.

2. Регистрация объектов во времени осуществляется посредством регистрации их прихода и расхода (фаз существования).

3. Регистрация объекта по одной фазе существования является неполной.

4. Можно регистрировать фазы существования, находящиеся не только в прошлом или настоящем, но и в будущем.

Глава 8

Инвентарь

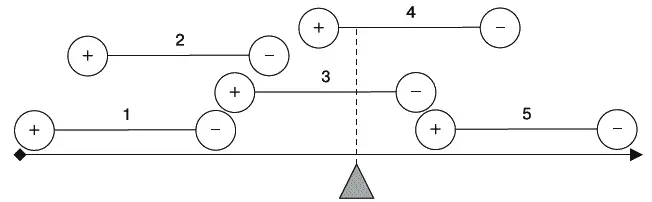

Становится более-менее понятным, чем бухгалтерский баланс был первоначально. Будучи не более чем отчетной бухгалтерской формой, отображающей имущественный комплекс целиком, баланс не мог не отображать все составляющие имущественный комплекс объекты . Настоящий момент приходился на протяженность некоторых объектов, считавшихся присутствующими в имущественном комплексе на данный момент (рис. 9), вследствие чего эти объекты и попадали в баланс.

Рис. 9.Установление объектов, присутствующих в имущественном комплексе. Срез на настоящий момент. Инвентарь составляют объекты 3 и 4

Первоначально бухгалтерский баланс представлял собой список объектов, присутствовавших в имущественном комплексев какой-нибудь временной точке, т. е. в определенный момент времени. Это был примитивный баланс, удовлетворительный лишь ввиду неразвитости производственных отношений. Собственно, и балансом-то такая отчетная форма не называлась, не называется и сегодня. С точки зрения современных воззрений, это не баланс, а инвентарь , или инвентарная ведомость .

Как и «баланс», «инвентарь» – термин многозначный.

Во-первых, инвентарем именуются разные мелкие орудия труда. Когда говорят «садовый инвентарь» или «строительный инвентарь», имеют в виду именно их.

Во-вторых, инвентарем именуют вещи, особенно вещи в наличии , т. е. присутствующие в имущественном комплексе в настоящий момент. Данное значение противостоит понятию будущих вещей, о которых речь в нашем пособии пойдет ниже.

Читать дальшеИнтервал:

Закладка: