Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Первоначальным, хотя ныне и устаревшим, является понимание инвентаря как отчетной формы в виде перечня всех вещей, присутствующих в имущественном комплексе, тем самым составляющих данный имущественный комплекс. Инвентарь в данном значении и составляет понятие инвентарной ведомости.

Инвентарной ведомостью был когда-то бухгалтерский баланс, однако не на протяжении всего исторического периода. Производственные отношения неудержимо развивались. Наступил момент, когда из понятия инвентарной ведомости бухгалтерам пришлось вычленить понятие баланса в его современной интерпретации.Однако до той поры инвентарная ведомость – как мы сказали, представляющая собой примитивный, неразвитый баланс – претерпела многочисленные превращения, которые имеет смысл проанализировать.

Обдумайте!

1. Баланс ведет свое происхождение от инвентарной ведомости.

2. Инвентарная ведомость – полный перечень вещей, присутствующих в имущественном комплексе.

3. Форма инвентарной ведомости по ходу истории неоднократно менялась.

Глава 9

Баланс при мысленном учете

Представим себе колыбель человечества, когда человек только-только слез с дерева и приступил к хозяйственной деятельности.

Нужен ли был такому начинающему хозяйственнику примитивный баланс – как было сказано, полный перечень объектов имущественного комплекса? Разумеется, нужен – как любому занимающемуся хозяйственной деятельностью. Составлялся ли такой баланс? Разумеется, не составлялся. И как бы он мог составляться, когда, как мы предполагаем, человек еще не владел не только письменностью, но и устной речью, при том что факт сознательного первобытного хозяйствования – собирательство, охота, заготовление пищи впрок – не вызывает сомнений?

Чем это можно объяснить? Только составлением баланса, вообще учетом, которые совершались не в письменной, а в мысленной форме.

При мысленной форме учета мозг человека выполнял те же функции, которые сейчас выполняет процессор компьютера: мозг воспринимал и затем перерабатывал информацию, выдавая на выходе некие требуемые отчеты.

Мысленная форма учета сводилась к следующему.

Во-первых, ввод информации в систему учета отсутствовал. Первобытному бухгалтеру достаточно было пронаблюдать какие-нибудь приход или расход, чтобы они оказались помещенными в его мозг. Современному бухгалтеру для ввода информации в систему требуется оформить первичный документ или ввести данные с клавиатуры компьютера. Согласитесь, это намного хлопотней.

Во-вторых, дальнейшая обработка информации происходила тоже автоматически. «Автоматически» – означает на уровне нейронов человеческого мозга. Первобытный бухгалтер мог сознательно производить сколь угодно сложные расчеты «в уме», но чаще процесс обработки информации совершался способом, в котором первобытный бухгалтер не отдавал себе отчета.

В-третьих, мысли формировались в голове первобытного бухгалтера спонтанно. Форма их представления человеком не контролировалась, но при этом тяготела к однообразию. Первобытный бухгалтер получал на выходе из системы все, что хотел и на что оказывался способен, в наиболее привычном для его неразвитого интеллекта виде.

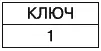

Стоило первобытному бухгалтеру подумать о том, сколько запасов у него имеется, как услужливая память тут же подсовывала ответ. Такой ответ и был балансом в его самом неразвитом, какой только можно представить, виде. О том, как формировался такой баланс, мы ничего не знаем, поскольку не можем представить, как связаны происходящие в человеческом мозгу процессы с их результатами. Вероятно, отдельная мысль представляла собой, исходя из современной информационной терминологии, ключ объекта(рис. 10).

Рис. 10.Мышлению для формирования инвентарной ведомости достаточно использовать ключ объекта

Соответственно, последовательность мыслей о составляющих имущественный комплекс первобытного бухгалтера вещах, т. е. сама последовательность мыслимых бухгалтером ключей, составляла инвентарь, или примитивный баланс. Именовать, классифицировать, группировать и выполнять подобные операции первобытному бухгалтеру не требовалось, т. к. его мозг решал эти вопросы самостоятельно. Бухгалтер мыслил объект – говоря по-другому, мыслил его ключ, – и все характеристики этого объекта вставали перед ним во всей когда-то воспринятой яркости и полноте. Чтобы помыслить, вспомнить объект, совсем не обязательно называть его, разве не так?

Мы не знаем точно, каков был самый первый баланс, формировавшийся мысленно, но можем представить.

Обдумайте!

1. Самый первый баланс формировался мысленно.

2. Способы формирования баланса при мысленном учете неизвестны. О них можно судить лишь предположительно.

Глава 10

Баланс и возникновение устной речи

Человечество взрослело, вместе с ним усложнялся баланс. Величайшим завоеванием цивилизации стало изобретение устной речи. Отныне люди смогли общаться между собой.

Нас, разумеется, будет интересовать не само общение, а то, каким образом устная речь повлияла на информационную систему мысленного учета.

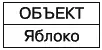

Как мы помним, любой объект обозначается в информационной системе ключом и характеризуется установленным набором признаков. Устная речь заключается в том, что объектам присваиваются названия , по-другому имена , или наименования . Следовательно, создавая информационную модель внешнего мира, первобытный бухгалтер с изобретением устной речи получил возможность вводить в информационную систему названия. Яблоко, которое раньше он вполне мог представить, т. е. помыслить, но не мог поименовать, получило новый признак. Выяснилось, что указывать на объект можно не только ключом, но и его названием (рис. 11).

Рис. 11.Обозначение объекта с помощью названия

Использование названий имело то неожиданное последствие, что названием стало возможно обозначать как один объект, так и множество объектов, что совершенно непредставимо в отношении ключа. Ключ по определению уникален, т. е. всегда указывает на один объект.

Однако ошибка в именовании объекта приводит к непониманию — речью необходимо уметь пользоваться. Любая ошибка речи создает ошибку в информационной системе, создаваемой с помощью речи.

К несчастью, бухгалтеры осознали эту проблему только спустя десятки веков после изобретения речи. К тому времени информационная система учета уже базировалась на названиях – мы имеем в виду названия, известные бухгалтерам как счета бухгалтерского учета и балансовые статьи , ибо что это такое, как не названия групп объектов?

Читать дальшеИнтервал:

Закладка: