Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Концепция заслуживает бесспорного уважения, хотя не настолько, чтобы не найти аргументов против нее.

Во-первых, обязательство предприятия перед его участниками не аналогично обязательству по передаче какой-нибудь вещи. Мы не можем анализировать юридические отличия подобных обязательств, поскольку право не является нашей специальностью, да и вряд ли подобный анализ уместен в работе, посвященной бухгалтерскому балансу. Тем более что отличия видны невооруженным глазом. Если в отношении обязательства по передаче вещи мы всегда можем сказать, какая именно вещь, когда и кому должна быть передана, то в отношении обязательства предприятия перед его участниками нам известен только последний пункт. Что именно должно быть передано – вещи, оставшиеся на момент ликвидации предприятия, – и когда должно быть передано – в момент ликвидации предприятия, – остается неизвестным.

Столь значительные отличия между типами обязательств либо неоправданны – но гражданское право мы до поры до времени оставляем в покое, – либо требуют специальных приемов учета, на рассмотрение в качестве которых бухгалтерский баланс претендовать явно не способен.

Доли участников и, как следствие, пропорции, в которых должно быть распределено имущество ликвидируемого предприятия, регистрируются в системе учета при первоначальном внесении имущества в предприятие. По этой причине регистрировать разницу между положительными и отрицательными объектами, называй ее хоть собственным капиталом, хоть кредиторскими обязательствами предприятия перед участниками, все равно нет необходимости.

Имеется и второй аргумент против – по нашему мнению, разящий французскую концепцию наповал. В качестве субъекта учета предполагается предприятие, т. е. юридическое лицо, образуемое взносами его участников. Устранив означенный постулат, мы уничтожим и концепцию.

Устранить постулат чрезвычайно легко – достаточно предположить, что субъектом учета является не юридическое, а физическое лицо. Физическое лицо не имеет учредителей. Человек сам себе учредитель, поэтому никакого долга перед самим собой иметь не может… тем не менее разница между положительными и отрицательными объектами при пользовании двойной записью все равно возникает. Но тогда с какой стати вводить в систему собственный капитал, который уже невозможно представить в виде кредиторского обязательства?

Одно из двух: либо обязательственная концепция правомерна лишь для предприятий – но что тогда это за концепция, действующая в одном частном случае и отказывающаяся действовать в другом? – либо концепция попросту ошибочна, к чему мы и склоняемся.

Обдумайте!

1. Концепция французских авторов предполагает предприятие в качестве субъекта учета.

2. Собственный капитал предстает в ней кредиторскими обязательствами предприятия перед его участниками, а вещи в наличии – дебиторскими обязательствами подотчетных лиц перед предприятием.

3. Что представляет собой собственный капитал в случае, если субъект учета – физическое лицо, в концепции не объясняется. Это позволяет усомниться в ее всеобъемлющем действии.

Глава 28

Концепция источников средств

Не менее остроумна концепция И. П. Руссияна и Н. С. Лунского, базирующаяся на восприятии пассива баланса как источника средств. Поскольку счетной общественности она стала известна после трудов Н. С. Лунского, тогда как оригинальные труды И. П. Руссияна остались малоизвестными и по сути невостребованными, станем говорить о концепции Н. С. Лунского.

Согласно данной концепции, каждый регистрируемый по активу баланса объект имеет свой источник, регистрируемый по пассиву баланса. Баланс предстает в виде двух половин, хотя и называемых активом и пассивом, но на самом деле обозначающих средства и их источники (рис. 69).

Рис. 69.Баланс как группировка средств и источников их возникновения

По Н. С. Лунскому, каждое средство, т. е. положительный объект, имеет источник своего образования.

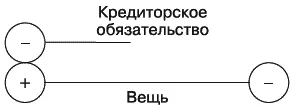

Что значит источник? Он определяется по положительным модификациям. Например, вещь получена в долг – указанный долг является источником полученной вещи (рис. 70).

Рис. 70.Кредиторское обязательство как источник поступления средств

Но вещь может поступить и безвозмездно, на некомпенсационной основе. Тогда источником ее поступления станет собственный капитал, именно для этих целей и регистрируемый (рис. 71).

В итоге пассив баланса и предстает источником средств, отражаемых в активе баланса.

Что же можно сказать по поводу подобного, не лишенного остроумия и изысканности взгляда? Во-первых, отметить, что концепция заведомо не рассматривает пермутации, т. е. события, не изменяющие валюту баланса.

Рис. 71.Собственный капитал как источник поступления средств

Объекты могут сменять друг друга по активу или пассиву. В этом случае, следуя мысли Н. С. Лунского, приходится признать, что активные и пассивные пермутации также могут определять – точнее, переопределять – источники образования средств. Например, в случае активной пермутации: вещь в наличии, обмениваемая на другую, передает той свой источник образования. Или в случае пассивной пермутации: один источник образования меняется на другой – допустим, кредиторское обязательство списывается без погашения, тем самым меняясь на собственный капитал.

Во всем этом еще есть известный смысл.

Гораздо труднее обосновать тот факт, что концепция не позволяет соотнести с одним средством конкретный источник образования – средства соответствуют источникам только по совокупности. То есть нельзя сказать: вот это средство имеет такой-то источник образования, это – такой-то, и т. д. Можно сказать лишь: в целом имеется средств на такую-то сумму, которые имеют источниками кредиторские обязательства на такую-то сумму и собственный капитал на такую-то сумму.

По этой причине два термина, вызванные к жизни концепцией Н. С. Лунского – «собственные средства» и «заемные средства» , – можно определять лишь численно, но нельзя соотносить с конкретными вещами (рис. 72).

Рис. 72.Собственные и заемные средства

Читать дальшеИнтервал:

Закладка: