Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для начала, как самый простой вариант, рассмотрим торговлю. При покупке товара происходит следующее. Деньги из имущественного комплекса выбывают – они-то, разумеется, и есть расход! – а взамен них поступает товар… Уточним: расходы – это все-таки не сами деньги и не их заключительная фаза существования, а абстракция, характеризующая номинал выбывающих денег. Деньги, мы имеем в виду наличные, – вещь. Расход денег – абстракция, целиком и полностью определяемая номиналом денег. Приблизительно такое же отношение имеется между конкретной вещью синего цвета и обозначающим абстракцию термином «синева».

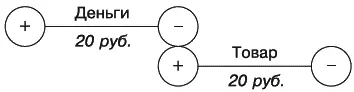

А что с товаром, по поводу покупки которого возник расход? Купленный товар оценивается по своей фактической стоимости, т. е. по той, по которой был приобретен. Численно фактическая стоимость товара равняется понесенному расходу(рис. 75), хотя расход по-прежнему характеризуется выбытием денег, а не поступлением товара. Если читатель еще не запамятовал, оперировать в информационной системе учета стоимостью объектов некорректно, т. к. стоимость представляет собой лишь отношение вещи к деньгам в рамках акта покупки данной вещи. Но делается именно так, и довольно об этом!

Рис. 75.Образование фактической стоимости товара

Торговлей хозяйственная деятельность не ограничивается. Помимо торговли, существует производство, со стороны методологии бухгалтерского учета гораздо более познавательное. Производство характеризуется переименованием используемых в нем вещей – как правило, вследствие того, что вместо нескольких вещей в процессе механического или химического взаимодействия образуется одна. Например, из нескольких веществ изготовляется материал, из нескольких материалов – деталь, из нескольких деталей монтируется изделие и т. д.

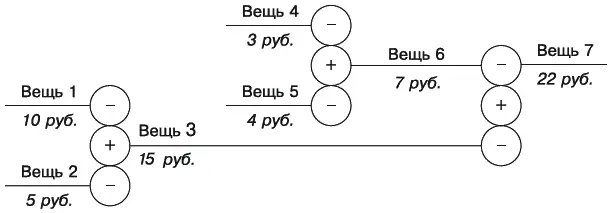

Стоимости выбывающих объектов составляют стоимость возникающего объекта– на этом правиле зиждется понятие себестоимости (рис. 76). Процедура исчисления себестоимости называется калькулированием (от лат. calculatio – счет, подсчет; что в свою очередь происходит от calcul – камешек).

Рис. 76.Калькулирование себестоимости

Таким образом, себестоимость – суть та же фактическая стоимость объекта. Как и последняя, себестоимость является следствием оценки и употребляется в бухгалтерском учете лишь с тем отличием, что в большей степени указывает на объект, который не закуплен на стороне, а изготовлен в собственном производстве.

Что можно возразить против того, что расходы есть номинал выбывающих денег? Привести примеры, когда выбытие денег не есть расходы. Оставляя в стороне нормативное определение расходов, ввиду его явной несамостоятельности, а также немногие сложные случаи, анализ которых в нашем пособии неуместен, можно назвать пару ситуаций, когда квалификация выбытия денег в качестве расходов вызывает определенные сомнения. Первая ситуация – кредитные отношения.

В самом деле, когда возникает расход при покупке вещи: когда мы получаем вещь или когда мы передаем за нее деньги? Догадаться несложно, вспомнив о том, что собой представляют и каким образом – вернее, с какими ошибками – кредитные отношения отражаются в бухгалтерском учете.

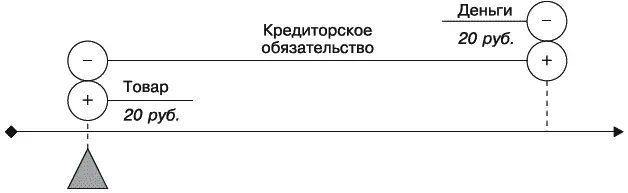

Фактически денежное кредиторское обязательство представляет собой будущее выбытие денег, регистрируемое в настоящем (рис. 77).

Рис. 77.Отсрочка оплаты за товар

Значит, феномен «раздвоения» расходов действительно существует и заключается в том, что будущие расходы регистрируются в настоящем: первое событие представляет собой регистрацию расходов, второе событие – исполнение ранее зарегистрированных расходов. Что полностью идентично общей ситуации с обязательствами.

Это означает, что любой возникающий в рамках кредитных отношений расход следует рассматривать с двух позиций:

• с точки зрения его регистрации;

• с точки зрения его исполнения.

Нельзя признавать расход в тот или другой из разрешенных моментов, по собственному желанию, как того требует бухгалтерское законодательство. Это абсурд, поскольку расход один и имеет место однажды. Нужно осознавать смысл «раздвоения» расхода и в соответствии с хозяйственными нуждами рассматривать его с той или иной стороны: со стороны регистрации или со стороны исполнения.

Вторая спорная ситуация – выдача денег взаймы.

Мы одалживаем – казалось бы, где же здесь расход, ведь деньги к нам возвратятся? Тот же неспокойный здравый смысл, запрещавший нам считать убытком оплату услуг, запрещает считать расходом выдачу денег в долг, подсказывает, что это не простой расход… Но уточним, что мы имеем в виду под расходом, – в зависимости от уточнения, станет ясно, следует ли считать расходом одалживание.

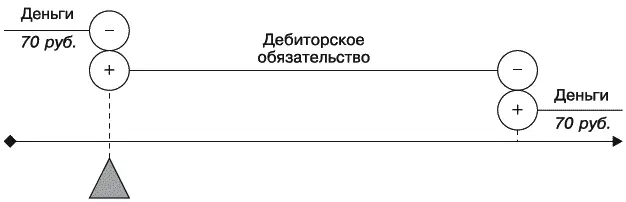

Большинство событий двойственны, т. е. устанавливаются двумя объектами. Расход, по нашему определению, есть номинал выбывающих денег. Это первый объект события… но что если вторым объектом события также являются деньги – разумеется, уже не выбывающие, а поступающие (рис. 78)?

Рис. 78.Выдача денег в долг

Мы призываем читателя сейчас определиться, следует ли или не следует считать расходом такое выбытие денег, которое регистрируется одновременно с поступлением денег. Ведь в описываемой ситуации происходит именно так: одновременно с выбытием денег регистрируется их поступление. Оба регистрируемых объекта явным образом аннулируют друг друга, заставляя нас усомниться: а был ли расход?

Прежде чем разрешить последние сомнения с расходами, стоит разобраться с доходами , представляющими собой номинал поступающих денег. Доходы– понятие, противоположное понятию расходов, следовательно, должны быть рассмотрены в том же методологическом ключе.Аргументация знакомая: доходы измеряются в стоимостном выражении, поэтому могут быть связаны только с деньгами как единственным объектом, обладающим номиналом. Как и расходы, доходы – это не сами деньги и не одна из их фаз существования, а абстракция, характеризующая номинал, в данном случае поступающих денег.

В рассматриваемой ситуации с одалживанием в рамках одного события регистрируется выбытие денег и одновременно их поступление.

Читать дальшеИнтервал:

Закладка: