Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Двукратная оценка объектов достигалась посредством регистрации контрарных объектов , противостоящих поглощающему , или основному , объекту по стороне баланса. Если поглощающий объект, будучи первоначально зарегистрирован по дебету, числился по активу баланса, то контрарный объект первоначально регистрировался по кредиту и, соответственно, попадал в пассив баланса. Само собой, контрарный объект представлял собой еще один тип объектов, реально в имущественном комплексе отсутствующих и регистрируемых по методологическим причинам, точнее, из-за бессилия бухгалтерской методологии обосновать регистрацию одних вещей.

Двукратная регистрация стоимости при использовании контрарного объекта достигалась за счет двукратного представления поглощающего объекта:

• сначала без учета стоимости контрарного объекта;

• затем с учетом стоимости контрарного объекта. Поскольку контрарный объект регистрировался по противоположной фазе существования, его стоимость вычиталась из стоимости поглощающего объекта.

Допустим, стоимость поглощающего объекта – в нашем примере орудия труда – составляет 60 руб. Если по противоположной фазе существования зарегистрировать контрарный объект – в нашем примере амортизацию, – предположим, в сумме 20 руб., то стоимость поглощающего объекта становится возможным устанавливать двукратно:

• в первый раз – как таковую – 60 руб.;

• второй раз – как разницу между стоимостями поглощающего и контрарного объектов – 60 руб. минус 20 руб. равняется 40 руб.

Первая стоимость орудий труда получила название первоначальной , вторая – остаточной . То есть остаточная стоимость – это стоимость орудия труда за минусом начисленной амортизации.

Теперь-то остаточная стоимость объекта могла равняться нулю – орудие труда все равно не исчезало из системы учета, поскольку обладало ненулевой первоначальной стоимостью!

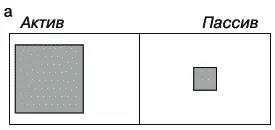

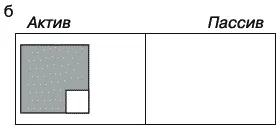

Встал вопрос: как отражать подобные объекты в балансе? К лучшему или к худшему, но был придуман следующий способ. В качестве зарегистрированных значилось бы два объекта, поглощающий и контрарный, и располагались бы они по разным сторонам баланса (рис. 84, а ), если бы не зачет объектов на разных сторонах баланса. Выражался он в том, что контрарный объект переносился на другую сторону баланса, где естественным образом получал знак «минус» (рис. 84, б ).

Рис. 84.Использование контрактивного счета. Положение а – до и б – после зачета объектов на разных сторонах баланса

Его стоимость вычиталась из стоимости основного объекта. В итоге орудие труда начинало отражаться по активу баланса по остаточной стоимости.

Когда начисленная амортизация составляла 100 %, возникал желаемый феномен: в балансе орудие труда не отражалось, по причине своей нулевой остаточной стоимости, однако в системе учета продолжало числиться.

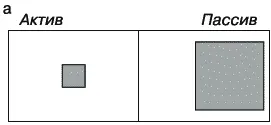

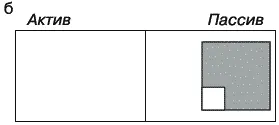

Если, как в случае с орудиями труда, поглощающий объект был зарегистрирован по активу баланса, противолежащий ему контрарный объект получал название контрактивного . Однако методологический прием мог быть распространен и на пассив баланса – контрарный объект, противолежащий поглощающему объекту, зарегистрированному по пассиву баланса, получил название контрпассивного (рис. 85).

Рис. 85.Использование контрпассивного счета. Положение а – до и б – после зачета объектов на разных сторонах баланса

Прием с контрарными объектами настолько понравился бухгалтерам, что подобным образом стали учитываться не только орудия труда и амортизация, но и некоторые другие объекты, которые требовали двукратной оценки, в частности резервы .

Резервы в качестве контрарного объекта – совсем не то, что резервы в обыденном представлении.Это не какие-нибудь дефицитные вещи, которые складируются на случай возможной нехватки. В данном случае, как и в приведенном выше примере, это разница между двумя стоимостными величинами. Вычитая из одной величины контрарный объект, получаем другую величину.

К примеру, имеется дебиторское обязательство в сумме 100 руб., при этом вероятность, что данное обязательство будет погашено, – 30 %. Считается, что создание резерва позволит оценить проходящий по балансу объект более правдиво. И резерв создается, в сумме 70 руб. В итоге в системе учета обязательство по-прежнему числится в сумме 100 руб. – ведь необходимость знать, сколько на самом деле обязан должник, никто не отменял! – но в балансе это же дебиторское обязательство значится уже в сумме 100 минус 70 равняется 30 руб., т. е. с учетом вероятности его исполнения.

Методология бухгалтерского учета стремительно развивалась: изобретение одного приема предопределяло изобретение другого. При этом мало кто задумывался, в том ли направлении происходит развитие.

Обдумайте!

1. Амортизация начисляется всегда предположительно. Начислить ее точно невозможно по той причине, что неизвестно, как долго и насколько интенсивно будет использоваться орудие труда в имущественном комплексе.

2. Ввиду этого представима ситуация, когда начислена стопроцентная амортизация, но орудие труда продолжает использоваться.

3. Согласно принятой концепции, стоимость такого орудия труда должна равняться нулю. Однако это невозможно в связи с процедурой оценки, для которой нулевая стоимость объекта означает отсутствие данного объекта в имущественном комплексе.

4. Проблема разрешилась путем введения в систему учета контрарных объектов, позволяющих оценивать основные (поглощающие) объекты двукратно.

5. Контрарный объект регистрируется по противоположной фазе существования поглощающего объекта, но в балансе не отражается, уменьшая стоимость поглощающего объекта.

6. При помощи контрарных объектов учитываются не только орудия труда и начисленная на них амортизация, но и некоторые другие объекты.

Глава 35

Дополнительные объекты

Идея отражать одну присутствующую в имущественном комплексе вещь в виде нескольких зарегистрированных в системе учета объектов сделалась необычайно популярной. Бухгалтеры не могли уже остановиться и обдумать, что же такое они делают и зачем делают. Так появились дополнительные объекты .

Читать дальшеИнтервал:

Закладка: